已知:甲、乙、丙三个企业的相关资料如下:资料一:甲企业历史上现金占用与销售收入之间的关系如表3所示:表3 现金与销售收入变化情况表 单位:万元年度销售收入现金占用200120022003200420052006102001000010800111001150012000680700690710730750资料二:乙企业2006年12月31日资产负债表(简表)如表4所示:乙企业资产负债表(简表)表4 2006年12月31日 单位:万元资产负债和所有者权益现金应收账款存货固定资产净值7502250450045

题目

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如表3所示:

表3 现金与销售收入变化情况表 单位:万元

年度

销售收入

现金占用

2001

2002

2003

2004

2005

2006

10200

10000

10800

11100

11500

12000

680

700

690

710

730

750

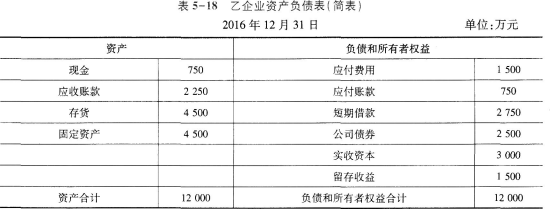

资料二:乙企业2006年12月31日资产负债表(简表)如表4所示:

乙企业资产负债表(简表)

表4 2006年12月31日 单位:万元

资产

负债和所有者权益

现金

应收账款

存货

固定资产净值

750

2250

4500

4500

应付费用

应付账款

短期借款

公司债券

实收资本

留存收益

1500

750

2750

2500

3000

1500

资产合计

12000

负债和所有者权益合计

12000

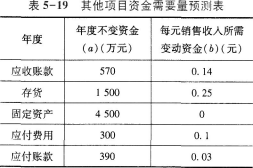

该企业2007年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表5所示:

表5 现金与销售收入变化情况表 单位:万元

年度

年度不变资金(a)

每元销售收入所需变动资金(b)

应收账款

存货

固定资产净值

应付费用

应付账款

570

1500

4500

300

390

0.14

0.25

0

0.1

0.03

资料三:丙企业2006年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2007年保持不变,预计2007年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2007年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2006年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为33%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资产需求模型;

②测算2007年资金需求总量;

③测算2007年外部筹资量。

(3)根据资料三为丙企业完成下列任务:

①计算2007年预计息税前利润;

②计算每股收益无差别点;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资金成本。

相似考题

更多“已知:甲、乙、丙三个企业的相关资料如下: 资料一:甲企业历史上现金占用与销售收入之间的关系如 ”相关问题

-

第1题:

已知乙公司相关资料如下:

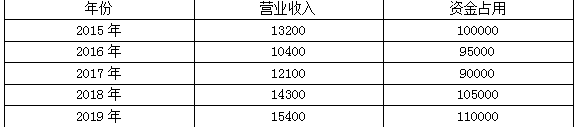

资料一:乙公司历史上营业收入与资金占用之间的关系如下表所示:

单位:万元

资料二:乙公司2020年预计营业收入增长10%,营业净利率为20%,股利支付率为30%。

要求:

(1)运用高低点法,建立乙公司资金需求模型。

(2)运用资金习性预测法,预测乙公司2020年资金需求总量。

(3)预测乙公司2020年实现的利润留存。

(4)预测乙公司2020年需要外部筹集的资金量。答案:解析:(1)b=(110000-95000)/(15400-10400)=3

a=95000-10400×3=63800(万元)

乙公司资金需求模型:Y=63800+3X

(2)乙公司2020年预计营业收入=15400×(1+10%)=16940(万元)

乙公司2020年预计资金需求总量=63800+16940×3=114620(万元)

(3)乙公司2020年预计利润留存=16940×20%×(1-30%)=2371.6(万元)

(4)乙公司2020年预计外部筹集的资金量=114620-110000-2371.6=2248.4(万元)。 -

第2题:

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如下表所示:

现金占用与销售收入变化情况表

单位:万元

该企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

资料三:丙企业2019年年末总股数为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2020年保持不变,预计2020年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2020年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2019年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:平价发行5年期债券850万元,票面利率10%,每年付息一次,到期一次还本。

假定上述两个方案的筹资费用均忽略不计,适用的企业所得税税率为25%。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资产需求模型;

②测算2020年资金需求总量;

③测算2020年外部筹资额。

(3)根据资料三为丙企业完成下列任务:

①计算2020年预计息税前利润;

②计算每股收益无差别点的息税前利润;

③根据每股收益分析法作出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。答案:解析:(1)判断高低点:由于本题中2019年的销售收入最高,2015年的销售收入最低,因此判定高点是2019年,低点是2015年。

①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025(元)

②根据低点公式,销售收入占用不变现金总额=700-0.025×10000=450(万元)

或:根据高点公式,销售收入占用不变现金总额=750-0.025×12000=450(万元)

(2)①按步骤建立总资产需求模型:

a=1000+570+1500+4500=7570(万元)

b=0.05+0.14+0.25=0.44(元)

总资产需求模型:y=7570+0.44x

②a=1000+570+1500+4500-300-390=6880(万元)

b=0.05+0.14+0.25-0.1-0.03=0.31(元)

总资金需求模型:y=6880+0.31x

2020年资金需求总量=6880+0.31×20000=13080(万元)

③2020年需要新增资金=13080-(12000-1500-750)=3330(万元)

2020年外部筹资额=3330-100=3230(万元)

或:2020年需要新增资产=(7570+0.44×20000)-12000=4370(万元)

2020年新增敏感性负债(自发性负债)=[(300+390)+(0.1+0.03)×20000]-(1500+750)=1040(万元)

2020年需要新增资金=新增资产-新增敏感性负债(自发性负债)=4370-1040=3330(万元)

2020年外部筹资额=3330-100=3230(万元)

(3)①2020年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500万元

增发债券方式下的股数=300万股

增发债券方式下的利息=500+850×10%=585(万元)

根据:(EBIT-500)×(1-25%)/400=(EBIT-585)×(1-25%)/300

求得:EBIT=840(万元)

③由于2020年预计息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为选择发行债券方式筹资比选择增发普通股方式筹资的每股收益高。

④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%。 -

第3题:

22、已知甲、乙、丙三个同类型企业职工的平均工资水平相同,但工资的标准差分别是50元、60元和70元,则三个企业职工平均工资的代表性是()。

A.甲好于乙,乙好于丙

B.乙好于甲,甲好于丙

C.丙好于乙,乙好于甲

D.三个企业职工平均工资的代表性无差异

甲好于乙,乙好于丙 -

第4题:

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示:

表5-17甲企业现金与销售收入变化情况表

资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示:

乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,

其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示:

资料三:丙企业2016年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。

该企业决定于2017年年初从外部筹集资金850万元。

具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利(DO)为0.5元,预计股利增长率为5%;

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;

②测算2017年资金需求总量;

③测算2017年外部融资需求量。

(3)根据资料三为丙企业完成下列任务:

①计算2017年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本率。答案:解析:(1)依题意,测算的甲企业指标如下:

①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025(元)

②销售收入占用不变现金总额=750-12000×0.025=450(万元)

(2)依题意,测算的乙企业指标如下:

①销售收入占用不变资金总额

a=1000+570+1500+4500-300-390=6880(万元)

每元销售收入占用变动资金

b=0.05+0.14+0.25+0-0.1-0.03

=0.31(元)

总资金需求模型:y=6880+0.31×

②2017年资金需求总量 =6 880+0.31×20 000

=13 080(万元)

③2017年增加的资金需求总量

=13 080-(12 000-1 500-750)=3 330(万元)

2017年外部融资需求量 =3330-100

=3230(万元)

(3)依题意:

①2017年预计息税前利润 =15000×12%

=1800(万元)

=[(300+100)×(500+850×10%)-(300× 500)]/[(300+100)-300]

=840(万元)

③决策结论:应选择方案2(或:应当负债筹资或发行债券)。

理由:2017年预计息税前利润>每股收益无差别点息税前利润,此时发行债券方案的每股收益更大。

④增发新股的资本成本率 =0.5×(1+5%)/8.5+5%

=11.18% -

第5题:

已知某企业一台设备分批轮换生产甲、乙、丙三种产品,有关资料如下: 序号 产品 全年需用量(A) 每次调整准备成本(S) 单位储存成本(C) 每天生产量(X) 每天发出量(Y) 1 2 3 甲 乙 丙 1000 500 800 50 30 40 2 1 1 25 15 20 10 5 10 请确定甲、乙、丙三种产品的最优生产批量

根据上述资料进行计算 于是可知共同最优生产批数为3批每批应安排生产甲333件乙167件丙267件。 根据上述资料进行计算 于是可知,共同最优生产批数为3批,每批应安排生产甲333件,乙167件,丙267件。