甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙公司账款为500万元;2009年年末,甲公司应收乙公司账款为600万元。甲公司坏账准备计提比例均为1%。对此,编制2009年合并会计报表工作底稿时应编制的抵销分录有( )。A.借:应收账款——坏账准备 1贷:资产减值损失 1B.借:应付账款 600贷:应收账款 600C.借:资产减值损失 1贷:应收账款——坏账准备 1D.借:应收账款——坏账准备 5贷:未分配利润——年初余额 5

题目

甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙公司账款为500万元;2009年年末,甲公司应收乙公司账款为600万元。甲公司坏账准备计提比例均为1%。对此,编制2009年合并会计报表工作底稿时应编制的抵销分录有( )。

A.借:应收账款——坏账准备 1

贷:资产减值损失 1

B.借:应付账款 600

贷:应收账款 600

C.借:资产减值损失 1

贷:应收账款——坏账准备 1

D.借:应收账款——坏账准备 5

贷:未分配利润——年初余额 5

相似考题

参考答案和解析

应将内部应收账款和应付账款抵销,因此,选项B正确;应将坏账准备的期初数抵销,因此,选项D正确;应将本期计提的坏账准备抵销,因此,选项A正确。

更多“甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙 ”相关问题

-

第1题:

甲公司于2007年年初通过收购股权成为乙公司的母公司。2007年年末甲公司应收乙公司账款100万元;2008年年末,甲公司应收乙公司账款50元。甲公司坏账准备计提比例均为4%。要求:对此业务编制2008年合并会计报表抵销分录。

略 -

第2题:

甲公司为乙公司的母公司,2×20年年末甲公司应收乙公司1500万元。甲公司按应收账款的0.5%计提坏账准备。2×20年末甲公司合并财务报表中甲、乙公司应收账款的相关抵销分录对资产负债表上应收账款项目的影响为调减1492.5万元。()

A -

第3题:

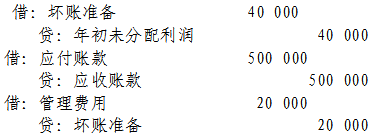

甲公司2013年初通过收购股权成为乙公司的母公司。2013年末,甲公司应收乙公司账款为100万元;2014年末甲公司应收乙公司账款50万元。甲.乙公司坏账准备提取比例均为4%。对此,编制2014年合并工作底稿时应编制的抵销分录包括()。

A.借:应收账款-坏账准备 20 000 贷:信用减值损失 20 000

B.借:应付账款 500 000 贷:应收账款 500 000

C.借:信用减值损失 20 000 贷:应收账款-坏账准备 20 000

D.借:应收账款-坏账准备 40 000 贷:未分配利润-年初 40 000

CD -

第4题:

甲公司为乙公司的母公司,2×20年年末甲公司应收乙公司1500万元。甲公司按应收账款的0.5%计提坏账准备。2×20年末甲公司合并财务报表中甲、乙公司应收账款的相关抵销分录对资产负债表上应收账款项目的影响为调减1500万元。()

A -

第5题:

22、甲股份有限公司于2018年通过投资成为乙股份有限公司的母公司。2018年年末,甲公司应收乙公司账款为600万元;2019年年末,甲公司应收乙公司账款为800万元。甲公司坏账准备计提比例均为10%。在不考虑所得税的情况下,甲公司2019年编制合并财务报表时,应编制的抵消分录有()。

A.借:应付账款 800 贷:应收账款 800

B.借:应收账款--坏账准备 60 贷:未分配利润——年初 60

C.借:应收账款--坏账准备 20 贷:资产减值损失(信用减值损失) 20

D.借:资产减值损失(信用减值损失) 20 贷:应收账款——坏账准备 20

借:应付账款 800 贷:应收账款 800;借:应收账款——坏账准备 60 贷:未分配利润——年初 60;借:应收账款——坏账准备 20 贷:信用减值损失 20