某企业只生产和销售一种产品,单位产品售价为36元,产销可以实现平衡。该企业目前产量为1500件,其成本构成资料见下表所示:项目变动成本(元)固定成本(元)直接材料9000直接人工13500折旧费8000其他12000合计2250020000该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。通过计算分析判断购置这一专用设备是否合算。

题目

某企业只生产和销售一种产品,单位产品售价为36元,产销可以实现平衡。该企业目前产量为1500件,其成本构成资料见下表所示:

项目

变动成本(元)

固定成本(元)

直接材料

9000

直接人工

13500

折旧费

8000

其他

12000

合计

22500

20000

该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。通过计算分析判断购置这一专用设备是否合算。

相似考题

更多“某企业只生产和销售一种产品,单位产品售价为36元,产销可以实现平衡。该企业目前产量为1500 ”相关问题

-

第1题:

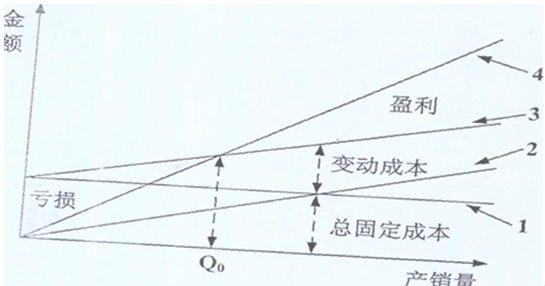

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是()。A.适当提高变动成本

B.降低总固定成本

C.增加产销量

D.降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第2题:

5、某企业生产某种产品,单位售价为1200元,单位变动成本为900元,年固定成本为300000元,则该产品的损益平衡销售量是()

A.500

B.1000

C.1500

D.2000

企业本年的固定成本为:[1000×(1-10%)-750]×1000+100000=250000(元)则企业来年的固定成本为:250000+100000×2%=252000(元)而企业来年产品的销售单价为:l000×(1-10%)=900(元)单位产品成本为:750×(1-20%)=600(元)所以企业欲在来年达到不盈不亏的状态产量需到达:252000÷1900×(1-10%)-600]=l200(件)即需增产:1200-1000=200(件) 企业本年的固定成本为:[1000×(1-10%)-750]×1000+100000=250000(元)则企业来年的固定成本为:250000+100000×2%=252000(元)而企业来年产品的销售单价为:l000×(1-10%)=900(元)单位产品成本为:750×(1-20%)=600(元)所以,企业欲在来年达到不盈不亏的状态,产量需到达:252000÷1900×(1-10%)-600]=l200(件)即,需增产:1200-1000=200(件) -

第3题:

某企业只生产一种产品,单位变动成本6元,月固定成本5000元,企业确定的目标利润为4000元,产品售价为15元。要实现目标,该产品的销售量最少应达到()件。

A.556

B.444

C.600

D.1000

C -

第4题:

3、某企业只生产销售一种产品,该产品单位售价8元,单位变动成本5元,年固定成本为30 000元,保本额()元;若销售量为13 000件,则安全边际量为()件。

A.10 000,24 000

B.30 000,10 000

C.50 000,39 000

D.80 000,3 000

(1)单位:万元 (2)计算表明,B政策的收账成本较A政策低,故应选用B政策。 -

第5题:

1、某企业决定生产一批产品。基建与机器设备投资等总固定成本为380000元;单位产品售价26元;单位变动成本为18元。 求: (1)生产该产品的盈亏平衡点产量是多少?(5) (2)产量是多少时能实现60000元利润?(5) (3)盈亏平衡点销售额是多少?(5) (4)销售额为多少时可实现利润80000元?(10)

全部是直接计入的费用