根据下列条件,回答 87~90 题: 某公司因生产发展需要再筹资50万元。现有两种筹资方案可供选择:(1)增发25000股普通股,每股发行价为20元;(2)发行债券50万元,债券年利率10%。公司的息税前盈余目标为40万元,若所得税率还采用33%计算,该公司筹资后的盈余状况见下表:项目增发普通股发行债券预计息税前盈余400000元400000元减:利息10000元60000元税前盈余200000元340000元减:所得税(33%)12830元112200元税后盈余261300元227800元普通股股数45

题目

根据下列条件,回答 87~90 题: 某公司因生产发展需要再筹资50万元。现有两种筹资方案可供选择:(1)增发25000股普通股,每股发行价为20元;(2)发行债券50万元,债券年利率10%。公司的息税前盈余目标为40万元,若所得税率还采用33%计算,该公司筹资后的盈余状况见下表:

项目

增发普通股

发行债券

预计息税前盈余

400000元

400000元

减:利息

10000元

60000元

税前盈余

200000元

340000元

减:所得税(33%)

12830元

112200元

税后盈余

261300元

227800元

普通股股数

4500数

20000数

第87题:该公司发行债券的每股盈余与增发普通股的每股盈余相差、( )元。(计算结果保留一位小数)

A.3.6

B.4.4

C.5.1

D.5.6

相似考题

更多“根据下列条件,回答 87~90 题: 某公司因生产发展需要再筹资50万元。现有两种筹资方案可供选择:(1) ”相关问题

-

第1题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、两个筹资方案均不可答案:B解析:由于预计的EBIT(1200万元)小于无差别点的EBIT(1455万元),所以应采用追加股票筹资,即采用甲方案筹资。 -

第2题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、不做选择标准答答案:C解析:由(4)可知每股收益无差别点的销售收入为3258.33万元,因此公司销售收入为5000万元时,大于3258.33万元,应当选择债务融资,选择乙方案。 -

第3题:

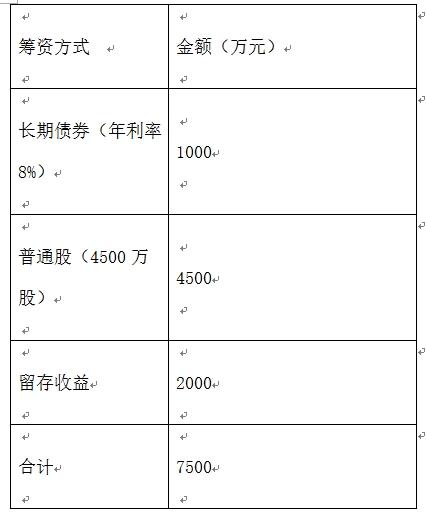

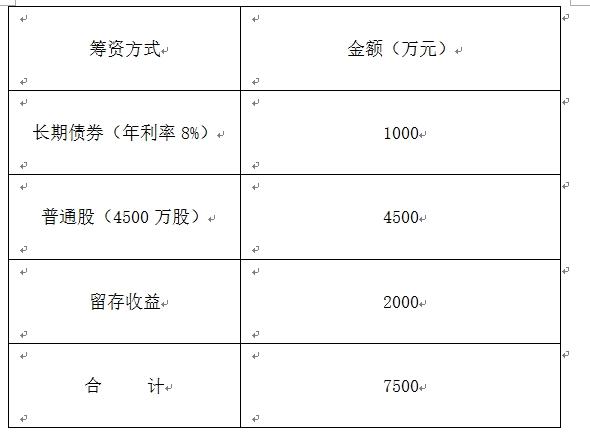

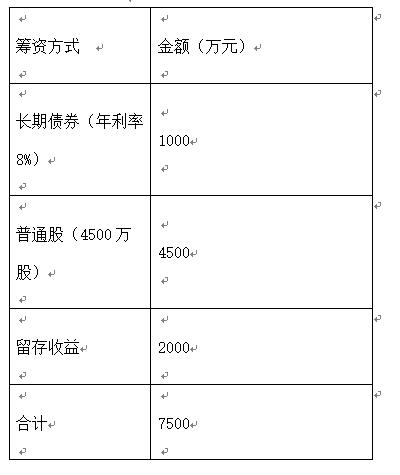

已知某公司目前资本结构如下: 筹资方式 金额(万元) 长期债券(年利率8%)) 1000 普通股(4500万股) 4500 留存收益 2000 合计 7500 因生产扩张,公司年初准备增加资金2500万元,现有两个筹资方案可供选择: 甲方案为增发1000万股普通股,每股市价2.5元; 乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。 假设股票于债券的发行费用均可忽略不计;适用的企业所得税率为25%。 问:如果公司预计息税前利润为1600万元,则该公司应采用哪种筹资方案?

A.应采用乙方案,追加债务筹资

B.应采用甲方案,追加股票筹资

C.两种方案均可

D.两种方案均不可

(1)计算两种筹资方案下每股利润无筹别点的息税前利润: [(EBIT-1000×8%)×(1-33%)]/(4500+1000) =[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500 EBIT=1455(万元) 或 甲方案年利息=1000×8%=80(万元) 乙方案年利息=1000×8%+2500×10%=330(万元) [(EBIT-80)×(1-33%)]/(4500+1000) =(EBIT-330)×(1-33%)/4500 EBIT=1455(万元) (2分) (2)乙方案财务杠杆系数 =1455/[1455-(1000×8%+2500×10%)] =1455/(1455-330) =1.29(1分) (3)因为:预计息税前利润=1200万元 所以:应采用甲方案(或增发普通股)(0.5分) (4)因为:预计息税前利润=1600万元>EBIT=1455万元 所以:应采用乙方案(或发行公司债券)(0.5分) (5)每股利润增长率=1.29×10%=12.9%(1分) 说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。 -

第4题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、、两个筹资方案均不可答案:C解析:由于预计的EBIT(1600万元)大于无差别点的EBIT(1455万元),所以应采用追加负债筹资,即采用乙方案筹资。 -

第5题:

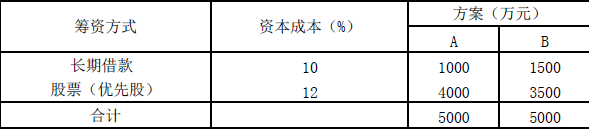

某公司创建时,拟筹资5000 万元,现有如下两个筹资分案可供选择:

某公司筹资方案

根据上述资料,分别计算A、B 筹资方案的综合资本成本率,并比较其大小,从而

确定最佳资本结构方案。答案:解析:A 方案:(1000×10%+4000×12%)/5000=11.6%

B 方案:(1500×10%+3500×12%)/5000=11.4%

B 方案的综合资金成本率小于A 方案,在其他条件相同的情况下,B 方案为最佳筹资方案,其所形成的资金结构也是最佳资金结构。