在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。A.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除B.企业计提的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除C.企业发生的职工福利费支出,不超过计税工资14%的部分,准予扣除D.企业计提的职工福利费支出,不超过计税工资14%的部分,准予扣除

题目

在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。

A.企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除

B.企业计提的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除

C.企业发生的职工福利费支出,不超过计税工资14%的部分,准予扣除

D.企业计提的职工福利费支出,不超过计税工资14%的部分,准予扣除

相似考题

更多“在计算应纳税所得额时,下列关于职工福利费的表述,正确的是( )。A.企业发生的职工福利费 ”相关问题

-

第1题:

在计算应纳税所得额时,对企业发生的超限额标准的职工福利费和工会经费支出()。A.应调增应纳税所得额

B.应调减应纳税所得额

C.不需调整应纳税所得额

D.视不同情况调增或调减应纳税所得额

参考答案:A

-

第2题:

在计算企业所得税应纳税所得额时,准予按实际发生数扣除的支出是()。A、企业发生的业务宣传费

B、企业向金融机构借款的利息支出

C、企业发生的职工教育经费支出

D、企业提取的职工福利费

参考答案:B

-

第3题:

在计算企业应纳税所得额时,下列支出可以加计扣除的是( )。A.企业安置残疾人员所支付的工资

B.为安置残疾人员所购置的专门设施

C.职工福利费

D.职工教育经费答案:A解析:企业安置残疾人员所支付的工资的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。 -

第4题:

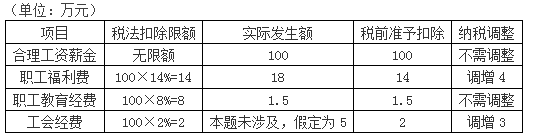

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第5题:

在计算应纳税所得额时,职工福利费、工会经费、职工教育经费不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。()

正确答案:错误 -

第6题:

自2009年1月1日起,软件生产企业的职工(),可按实际发生额在计算应纳税所得额时扣除。

- A、商业保险;

- B、企业年金;

- C、福利费;

- D、培训费。

正确答案:D -

第7题:

某有限责任公司2012年发生的合理的工资薪金总额为950万元,支出的职工福利费为150万元,在计算该公司2012年的应纳税所得额时,支出的职工福利费应据实扣除。

正确答案:错误 -

第8题:

判断题某有限责任公司2018年发生合理的工资薪金支出1000万元,发生职工福利费为150万元,在计算该公司2018年企业所得税应纳税所得额时,150万元的职工福利费用可以据实扣除。A对

B错

正确答案: 对解析: -

第9题:

单选题企业发生的职工福利费支出,不超过()总额14%的部分,准予在计算应纳税所得额时扣除。A计税工资

B职工薪酬

C实发工资

D工资薪金

正确答案: D解析: 暂无解析 -

第10题:

多选题甲服装企业2018年已计入成本、费用中的全年实发的合理工资、薪金总额为40000元,销售(营业)收入120000元,实现利润总额100000元,实际拨缴的工会经费900元,实际发生的职工福利费6000元,职工教育经费800元。下列关于甲企业在计算企业所得税应纳税所得额时,税务处理正确的有( )。A职工福利费应调减应纳税所得额400元

B职工教育经费应调增应纳税所得额0

C工会经费应调增应纳税所得额100元

D三项经费允许税前扣除的金额合计为7200元

E三项经费均可以据实扣除,无须纳税调整

正确答案: D,A解析: -

第11题:

判断题某有限责任公司2012年发生的合理的工资薪金总额为950万元,支出的职工福利费为150万元,在计算该公司2012年的应纳税所得额时,支出的职工福利费应据实扣除。A对

B错

正确答案: 对解析: 职工福利费的扣除限额=950×14%=133(万元),实际发生额150万元,超过了扣除限额,只能在税前扣除133万元,而非据实扣除。 -

第12题:

单选题纳税人在计算企业所得税应纳税所得额时,企业发生的下列项目中,不超过规定比例的准予在税前扣除,超过部分,准予在以后纳税年度结转扣除的是()。A职工福利费

B工会经费

C职工教育经费

D社会保险费

正确答案: A解析: 在计算企业所得税应纳税所得额时,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除;企业拨缴的工会经费支出,不超过工资、薪金总额2%的部分,准予扣除;除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除;企业按照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本社会保险费和住房公积金,准予扣除 -

第13题:

企业在计算应纳税所得额时,提取的()不可以分别按计税工资总额的一定比例计算扣除。A、职工奖励经费

B、职工工会经费

C、职工教育经费

D、职工福利费

参考答案:A

-

第14题:

某企业为居民企业,2019年计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

问题:

(1)计算能在企业所得税税前扣除的工会经费、职工福利费以及职工教育经费的金额。

(2)计算工会经费、职工福利费以及职工教育经费应调整的应纳税所得额。答案:解析:(1)

①实际发生工会经费5(万元)>200×2%=4(万元),准予税前扣除4万元;

②实际发生职工福利费31(万元)>200×14%=28(万元),准予税前扣除28万元;

③实际发生职工教育经费7万元<200×8%=16(万元),准予税前扣除7万元。

(2)

①工会经费应调增所得额=5-200×2%=1(万元)

②职工福利费应调增所得额=31-200×14%=3(万元)

③职工教育经费扣除限额=200×8%=16(万元)。实际发生额小于扣除限额,不作纳税调整。 -

第15题:

在计算企业所得税应纳税所得额时,职工工会经费、职工福利费、职工教育经费应按工资、薪金支出总额和规定的比例计算扣除。()答案:对解析:企业发生的职工福利费、工会经费、职工教育经费按标准扣除,未超过标准的按实际数扣除,超过标准的只能按标准扣除。 -

第16题:

某生物制药企业,2018年度实发工资5000万元,工会经费发生额为110万元,福利费发生额为750万元,职工教育经费发生额为140万元。

要求:计算工会经费、职工福利费、职工教育经费应调整的应纳税所得额。答案:解析:①工会经费扣除限额=5000×2%=100万元。

工会经费应调增应纳税所得额=110-100=10万元。

②职工福利费扣除限额=5000×14%=700万元。

职工福利费应调增应纳税所得额=750-700=50万元。

③职工教育经费扣除限额=5000×8%=400万元。

实际发生额未超过扣除限额,不需要纳税调整。

综上,三项经费应调增应纳税所得额=10+50=60万元。 -

第17题:

企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在计算应纳税所得额时扣除。超过部分,准予在以后纳税年度结转扣除。

正确答案:错误 -

第18题:

企业发生的职工福利费支出,不超过()总额14%的部分,准予在计算应纳税所得额时扣除。

- A、计税工资

- B、职工薪酬

- C、实发工资

- D、工资薪金

正确答案:D -

第19题:

问答题计算工会经费、职工福利费和职工教育经费应调整的应纳税所得额。正确答案:

企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。则:

工会经费可扣除数额=6000×2%=120(万元),应调增应纳税所得额30万元。

福利费可扣除数额=6000×14%=840(万元),应调增应纳税所得额60万元。

教育经费扣除数额=6000×8%=480(万元),不需要调整。

应调增应纳税所得额合计=30+60=90(万元)。解析: 暂无解析 -

第20题:

问答题(3)计算工会经费、职工福利费和职工教育经费应调整的应纳税所得额。正确答案:解析: -

第21题:

不定项题计算2016年度应纳税所得额时,职工福利费、职工工会经费、职工教育经费共计应调整应纳税所得额()万元。A8

B12

C13

D18

正确答案: A解析: -

第22题:

多选题计算企业所得税应纳税所得额时,下列说法正确的有( )。A实际发生的职工福利费无需调整应纳税所得额

B实际发生的业务招待费应调增应纳税所得额32万元

C实际发生的职工工会经费应调增应纳税所得额2万元

D实际发生的职工教育经费应调增应纳税所得额9万元

正确答案: C,B解析:

职工福利费扣除的限额=200×14%=28(万元),实际发生了20万元,不需要调整;职工教育经费扣除限额=200×2.5%=5(万元),实际发生了14万元,需要调增所得额9万元,职工工会经费扣除限额=200×2%=4(万元),实际发生了6万元,需要调增所得额2万元;业务招待费扣除限额=(6500+50)×5‰=32.75(万元),实际发生额的60%-80×60%=48(万元),税前允许扣除32.75万元,调增所得额47.25万元(80-32.75)。 -

第23题:

判断题企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予在计算应纳税所得额时扣除。超过部分,准予在以后纳税年度结转扣除。A对

B错

正确答案: 错解析: 暂无解析 -

第24题:

问答题计算职工福利费、工会经费、职工教育经费应调整的应纳税所得额。正确答案:解析: