根据以下资料回答 86~90 题某企业上年末资产负债表部分项目的余额如下:货币资金460 000元,应收账款89 000元,存货264 000元,固定资产原价1 020 000元,累计折旧366 000元。该企业本年度发生下列经济业务:(1)购入甲材料一批,买价为40 000元,增值税额为6800元;购入乙材料一批,买价为20 000元,增值税额为3400元;购入甲、乙两种材料共发生运杂费1800元,按材料的买价比例分配;材料的货款和运杂费共计72 000元均以银行存款支付,材料已验收入库。(2)对企业行

题目

根据以下资料回答 86~90 题

某企业上年末资产负债表部分项目的余额如下:

货币资金460 000元,应收账款89 000元,存货264 000元,固定资产原价1 020 000元,累计折旧366 000元。该企业本年度发生下列经济业务:

(1)购入甲材料一批,买价为40 000元,增值税额为6800元;购入乙材料一批,买价为20 000元,增值税额为3400元;购入甲、乙两种材料共发生运杂费1800元,按材料的买价比例分配;材料的货款和运杂费共计72 000元均以银行存款支付,材料已验收入库。

(2)对企业行政管理部门使用的固定资产计提折旧1200元。

(3)销售产品一批,售价为60 000元,增值税税率为17%,货款尚未收到;该批产品的生产成本为44 000元,销售产品应交纳的城市维护建设税及教育费附加为1000元。

根据以下要求选择正确的答案。

第 86 题 根据上述业务(1)计算甲材料的实际采购成本为( )。

A.40 600元

B.46 800元

C.41 200元

D.48 000元

相似考题

更多“根据以下资料回答 86~90 题 某企业上年末资产负债表部分项目的余额如下:货币资金460 000元,应 ”相关问题

-

第1题:

回答 42~46 题

某工厂2010年12月31日部分总分类账户及明细账户的期末余额如下补充资料:长期借款中将于一年内到期归还的长期借款为60 000元;应收账款明细科目中借方余额为5 500元,贷方余额为1 500元;预收账款明细科目中借方余额1 500元,贷方余额10 000元。请根据以上资料计算公司2010年12月31日资产负债表日下列项目

第 42 题 货币资金

正确答案:

货币资金=现金+银行存款=1 895+1 298000=1 299 895(元)第2题:

某企业有关账户的期末余额如下:现金30000元,银行存款100000元,应收账款5000元,其它货币资金10000元。在编制资产负债表时,“货币资金”项目的金额是( )元。

A.140000

B.145000

C.45000

D.115000答案:A解析:考查资产负债表的编制方法。

“货币资金”项目根据“现金”、“银行存款”和“其它货币资金”的期末借方余额合并填列。

所以,货币资金=30000+100000+10000=140000第3题:

共用题干

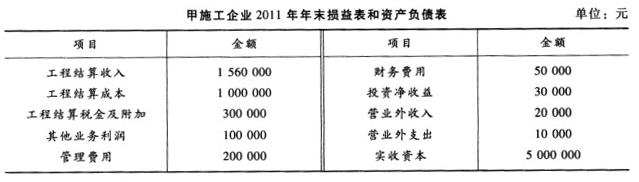

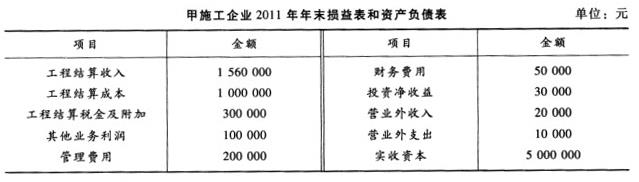

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的利润总额为()万元。

根据以上资料,回答下列问题:该施工企业的利润总额为()万元。

A:11

B:15

C:26

D:36答案:B解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。第4题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

正确答案:BC

正确答案:BC

接受投资者投入的资金存入银行,会计分录为:借:银行存款500000贷:实收资本500000第5题:

共用题干

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算利润为()万元。

根据以上资料,回答下列问题:该施工企业的工程结算利润为()万元。

A:11

B:15

C:26

D:36答案:C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。第6题:

某企业2016年12月31日结账后的“库存现金”科目余额为30 000元,“银行存款”科目余额为8 000 000元,“其他货币资金”科目余额为200 000元。则资产负债表上,库存现金、银行存款和其他货币资金应根据总账科目的余额直接填列。()

存货=1380000+200000+360000+440000-2700=2377300(元) 应收账款=280000(元) 预收账款=1310000(元) 应付账款=1053800(元) 预付账款=592000(元)