下列结论正确的是( )。A.对于不知足且厌恶风险的投资者而言,随着风险水平增加,投资者要求的边际补偿率越来越大B.每一个投资者都有自己的无差异曲线族,它反映了该投资者的偏好态度C.不同投资者因为偏好态度不同,会拥有不同的无差异曲线族D.无差异曲线越陡表明投资者对风险越厌恶E.在资本资产定价模型的假设之下,所有投资者会拥有同一个可行域F.证券α系数反映证券所具有的风险度

题目

下列结论正确的是( )。

A.对于不知足且厌恶风险的投资者而言,随着风险水平增加,投资者要求的边际补偿率越来越大

B.每一个投资者都有自己的无差异曲线族,它反映了该投资者的偏好态度

C.不同投资者因为偏好态度不同,会拥有不同的无差异曲线族

D.无差异曲线越陡表明投资者对风险越厌恶

E.在资本资产定价模型的假设之下,所有投资者会拥有同一个可行域

F.证券α系数反映证券所具有的风险度

相似考题

更多“下列结论正确的是( )。A.对于不知足且厌恶风险的投资者而言,随着风险水平增加,投资者 ”相关问题

-

第1题:

对( )而言,无差异曲线为水平线。

A.风险爱好者

B.风险厌恶者

C.风险中性者

D.理性投资者

正确答案:A

无差异曲线是指具有相等效用水平的所有组合连成的曲线,风险偏好不同,无差异曲线的形状也不同。其中,风险爱好者,对投资风险的大小毫不在意,因而其无差异曲线为水平曲线。 -

第2题:

下列关于风险与效用的说法正确的有( )。

A.风险态度一般分为三种,风险偏好、风险中性和风险厌恶

B.风险偏好的效用函数是凸函数,其效用随货币报酬的增加而增加,增加率递增

C.对于风险厌恶的投资者而言,在预期报酬相同时,选择风险最低的,其效用随货币报酬的增加而递减

D.对于风险中性的投资者而言,所有证券的期望报酬率都是无风险利率

正确答案:ABD

风险态度一般分为三种,风险偏好、风险中性和风险厌恶;风险偏好的效用函数是凸函数,其效用随货币报酬的增加而增加,增加率递增;对于风险厌恶的投资者而言,在预期报酬相同时,选择风险最低的,其效用随货币报酬的增加而增加,但是增加率递减;风险中性的投资者对自己承担的风险并不要求补偿,因此,对于风险中性的投资者而言,所有证券的期望报酬率都是无风险利率。 -

第3题:

根据现代组合选择理论,下列说法正确的有( )。

Ⅰ对于不知足且厌恶风险的投资者而言,随着风险水平增加,投资者要求的边际补偿率越来越大

Ⅱ多个证券组合可行域的形状不仅与组合内证券的期望收益、风险和相关性有关,还依赖于组合中证券的投资权重

Ⅲ不同投资者因为风险偏好态度不同,会拥有不同的无差异曲线簇

Ⅳ无差异曲线的陡峭程度不反映投资者的偏好个性A.Ⅰ、Ⅱ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ答案:C解析:Ⅳ项,在相同的风险状态下,相对于其他投资者而言,保守的投资者对风险的增加要求更多的风险补偿,反映在无差异曲线上,保守投资者的无差异曲线更陡峭一些。 -

第4题:

马柯威茨模型的理论假设包括( )。

Ⅰ.投资者以期望收益率来衡量未来实际收益率的总体水平,以收益率方差来衡量投资风险

Ⅱ.不允许卖空

Ⅲ.投资者是不知足的和风险厌恶的

Ⅳ.市场是中性的A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ答案:D解析:马柯威茨模型的理论假设包括:(1)投资者以期望收益率来衡量未来实际收益率的总体水平,以收益率方差来衡量投资风险。(2)投资者是不知足的和风险厌恶的 -

第5题:

对于()而言,其无差异曲线为垂线。A.风险极度厌恶者

B.风险极度爱好者

C.理性投资者

D.风险中立者答案:A解析:风险极度厌恶者只关心风险,风险越小越好,对期望收益率毫不在意,因此其无差异曲线为垂线。 -

第6题:

不属于无差异曲线具有以下特点( )A.风险厌恶的投资者的无差异曲线是从左下方向右上方倾斜的。

B.不同几条无差异曲线上的所有点向投资者提供了相同的效用。

C.对于给定风险厌恶系数A的某投资者来说,可以画出无数条无差异曲线,且这些曲线不会交叉。

D.风险厌恶程度高的投资者与风险厌恶程度低的投资者相比,其无差异曲线更陡,因为随着风险增加,其要求的风险溢价更高。答案:B解析:选项B,同—条无差异曲线上的所有点向投资者提供了相同的效用。 -

第7题:

对于追求收益又厌恶风险的投资者而言,无差异曲线位置越高,表示组合的效用水平越高。()答案:错解析:由无差异曲线的特征可知,无差异曲线的位置越高,其上的投资组合给投资者带来的满意程度就越高在投资者承受的风险水平相同的情况下,无差异曲线的位置越高,表明给投资者带来的收益水平越高,组合的效用水平越高。 -

第8题:

根据期望效用理论,下列描述正确的有( )。

Ⅰ越是风险厌恶的投资者,其无差异曲线越陡峭

Ⅱ在一定风险水平上,投资者越是厌恶风险会要求更高的风险溢价

Ⅲ同一无差异曲线上的两个组合给投资者带来同样的效用水平

Ⅳ无差异曲线越靠近右下角,效用水平越高A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ答案:B解析:Ⅳ项,同一条无差异曲线上,所有投资组合带来的效用水平是相等的。 -

第9题:

下列关于不同风险偏好型投资者的描述,正确的有( )。

Ⅰ 风险厌恶型投资者会放弃风险溢价为零的投资组合

Ⅱ 风险中性型投资者只根据以往收益率来判断风险预期

Ⅲ 风险偏好型投资者乐意参加风险溢价为零的风险投资

Ⅳ 随着风险厌恶程度的不断增加,投资者愿意为保险付出的保费越来越低

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:A解析:Ⅳ项,随着风险厌恶程度的不断增加,投资者所要求的风险补偿越高,所以,愿意为保险付出的保费越高。 -

第10题:

资产组合理论假定投资者都是理性的,即投资者是()。

- A、知足的

- B、不知足的

- C、风险中性的

- D、风险厌恶的

正确答案:B,D -

第11题:

单选题APT的基本假设中,投资者是()。A知足的

B不知足的

C风险中性的

D风险厌恶的

正确答案: A解析: 暂无解析 -

第12题:

多选题资产组合理论假定投资者都是理性的,即投资者是()。A知足的

B不知足的

C风险中性的

D风险厌恶的

正确答案: A,B解析: 暂无解析 -

第13题:

对于( ),无差异曲线为水平线。

A.风险极度爱好者

B.风险极度厌恶者

C.风险中性者

D.理性投资者

正确答案:A

-

第14题:

投资者对于风险的厌恶程度越高,风险价值系数越大。( )

正确答案:√

投资者对于风险的厌恶程度越高,要求的补偿也就越高,因而,要求的风险收益率就越高,所以,风险价值系数也就越大。 -

第15题:

( )是资本资产定价模型的假设条件。

Ⅰ.投资者都依据组合的期望收益率和方差选择证券组合

Ⅱ.投资者对证券的收益和风险及证券间的关联性具有完全相同的预期

Ⅲ.证券的收益率具有确定性

Ⅳ.投资者不知足且厌恶风险

A、Ⅰ,Ⅱ

B、Ⅰ,Ⅱ,Ⅳ

C、Ⅰ,Ⅱ,Ⅲ,Ⅳ

D、Ⅱ,Ⅲ,Ⅳ答案:B解析:B

资本资产定价模型的假设条件通常可概括为以下三项:①投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用合理的方法选择最优证券组合;②投资者对证券的收益、风险及证券间的关联性具有完全相同的预期;③资本市场没有摩擦。资本资产定价模型以证券组合管理理论为基础,而投资者不知足且厌恶风险是证券组合管理理论的假设,因而也是资本资产定价模型的假设。 -

第16题:

根据现代组合理论,下列说法正确的有()。A:无差异曲线的陡峭程度不反映投资者的偏好个性

B:对于不知足且厌恶风险的投资者而言,随着风险水平增加,投资者要求的边际补偿率越来越大

C:不同投资者因为偏好态度不同,会有不同的无差异曲线簇

D:多个证券组合可行域的形状不仅与组合内证券的期望收益、风险和相关性有关,还依赖于组合中证券的投资权重答案:B,C,D解析:A项,无差异曲线向上弯曲的程度大小反映投资者承受风险的能力强弱 -

第17题:

根据现代组合选择理论,下列说法正确的有()。A:不同投资者因为偏好态度不同,会拥有不同的无差异曲线簇

B:对于不知足且厌恶风险的投资者而言,随着风险水平增加,投资者要求的边际补偿率越大

C:无差异曲线的陡峭程度不反映投资者的偏好个性

D:多个证券组合可行域的形态不仅与组合内证券的期望收益、风险和相关性有关,还依赖于组合中证券的投资权重答案:A,B,D解析:C项,无差异曲线的陡峭程度反映了投资者的偏好个性,无差异曲线也陡峭,投资者的风险厌恶程度越高。 -

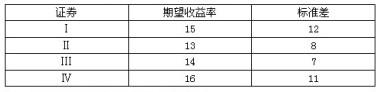

第18题:

假定不允许构造证券组合,并且证券Ⅰ、Ⅱ、Ⅲ、Ⅳ的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,可能具有投资价值的证券有()。A:Ⅲ

B:Ⅱ

C:Ⅳ

D:Ⅰ答案:A,C解析:对不知足且厌恶风险的投资者来说,在投资决策时希望期望收益率越大越好,风险越小越好。对于题干中的四种证券,不知足且厌恶风险的投资者不会选择期望收益率最低的证券,也不会选择风险最大的证券,因此不会选择Ⅰ和Ⅱ。用排除法,可知可能具有投资价值的证券是Ⅲ和Ⅳ。 -

第19题:

根据期望效用理论,下列描述正确的有( )。

Ⅰ 投资者越厌恶风险,无差异曲线越陡峭

Ⅱ 在一定风险水平上,投资者越厌恶风险,越会要求更高的风险溢价

Ⅲ 同一无差异曲线上的两个组合给投资者带来同样的效用水平

Ⅳ 无差异曲线越靠近右下角,效用水平越高

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ答案:B解析:Ⅳ项,同一条无差异曲线上,所有投资组合带来的效用水平是相等的。 -

第20题:

下列关于不同风险偏好类型投资者的描述,正确的有()。

Ⅰ.风险厌恶型投资者会放弃风险溢价为零的投资组合

Ⅱ.风险中性型投资者只根据以往收益率来选择资产

Ⅲ.风险偏好型投资者乐意参加风险溢价为零的风险投资

Ⅳ.随着风险厌恶程度的不断增加,投资者愿意为保险付出的保费越低A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:A解析:根据投资者对风险的偏好将其分为风险厌恶者、风险偏好者和风险中性者。风险厌恶型投资者选择资产的态度是:预期收益率相同时,选择具有低风险的资产;风险相同时,选择具有高预期收益率的资产。风险中性型投资者选择资产的唯一标准是预期收益的大小,而不管风险状况如何。风险偏好型投资者选择资产的原则是:预期收益相同时,选择风险大的。Ⅳ项,随着风险厌恶程度的不断增加,投资者所要求的风险补偿越高,所以,愿意为保险付出的保费越高。

-

第21题:

以下对于不同类型投资者的无差异曲线分析正确的是()。

- A、无差异曲线越平坦,说明该投资者越偏好风险

- B、无差异曲线越平坦,说明该投资者越厌恶风险

- C、无差异曲线越陡峭,说明该投资者越偏好风险

- D、无差异曲线越陡峭,说明该投资者越厌恶风险

- E、水平的无差异曲线表明投资者极度厌恶风险

正确答案:A,D -

第22题:

APT的基本假设中,投资者是()。

- A、知足的

- B、不知足的

- C、风险中性的

- D、风险厌恶的

正确答案:B -

第23题:

多选题以下对于不同类型投资者的无差异曲线分析正确的是()。A无差异曲线越平坦,说明该投资者越偏好风险

B无差异曲线越平坦,说明该投资者越厌恶风险

C无差异曲线越陡峭,说明该投资者越偏好风险

D无差异曲线越陡峭,说明该投资者越厌恶风险

E水平的无差异曲线表明投资者极度厌恶风险

正确答案: D,A解析: 暂无解析