Credit Potffoli0 View TM与Credit Monitor TM所应用的方法都是基于经验观察,而唯一不同的是( )。A.前者是从宏观角度,后者是从微观角度B.前者是从微观角度,后者是从宏观角度C.前者重视历史数据,后者重视建模技术D.以上说法均不对

题目

Credit Potffoli0 View TM与Credit Monitor TM所应用的方法都是基于经验观察,而唯一不同的是( )。

A.前者是从宏观角度,后者是从微观角度

B.前者是从微观角度,后者是从宏观角度

C.前者重视历史数据,后者重视建模技术

D.以上说法均不对

相似考题

更多“Credit Potffoli0 View TM与Credit Monitor TM所应用的方法都是基于经验观察,而唯一不同的是( )。 ”相关问题

-

第1题:

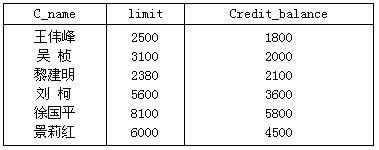

信贷额度关系credit-in(C_name,limit,Credit balance)中的三个属性分别表示用户姓名、信贷额度和到目前为止的花费。下表为关系credit-in-的一个具体实例。若要查询每个用户还能花费多少,相应的SQL语句应为:Select(58)From credit-in

A.C_name,Credit_balance-limit

B.C_name,limit-Credit_balance

C.C_name, limit, Credit_balance

D.C_name,Credit_balance

正确答案:B

解析:若要查询每个用户还能花费多少,需要给出每个用户的名字和花费,而花费应为 limit-Credit_balance,因此,正确地SQL语句应为:

Select C_name,limit-Credit_balance From credit-in -

第2题:

关于Cat3 UE在20M带宽TD-LTE 不同模式下峰值速率说法正确的是( )

A、TM3=tm8>TM2=TM7

B、TM2

C、TM3>TM8>TM7>TM2

D、TM3>TM8>TM2>TM7

答案:D

-

第3题:

多重信用风险组合模型被广泛应用于国际银行业中,其中(?)直接将转移概率与宏观因素的关系模型化,然后通过不断加入宏观因素冲击来模拟转移概率的变化,得出模型中的一系列参数值。A.Credit?Metric模型

B.Credit?Risk+模型

C.Credit?Portfo1io?View模型

D.KMV模型答案:C解析:麦肯锡公司提出的Credit?Portfo1io?View模型直接将转移概率与宏观因素的关系模型化,然后通过不断加入宏观因素冲击来模拟转移概率的变化,得出模型中的一系列参数值。? -

第4题:

关于Cat3 UE在20M带宽TD-LTE 不同模式下峰值速率说法正确的是()

A.TM3=tm8>TM2=TM7

B.TM2TM8>TM7>TM2

C.TM3>TM8>TM2>TM7

正确答案:D

-

第5题:

以下不属于国际上应用比较广泛的信用风险组合模型的是(?)。A.Credit?Metrics模型

B.Credit?Portfo1io?View模型

C.Credit?Risk+模型

D.Credit?Monitor模型答案:D解析:目前,国际上应用比较广泛的信用风险组合模型包括Credit?MetriCs模型、Credit?Portfo1io?View模型、Credit?Risk+模型。Credit?Monitor模型是信用风险管理领域比较常用的违约概率模型。?