(2019年真题)关于建造(施工)合同收入核算的说法,正确的有( )。 A.在确定交易价格时,应当考虑可变对价的影响 B.企业代第三方收取的款项应计入交易价格 C.企业预期退还给客户的款项,不计入交易价格 D.应计入交易价格的可变对价金额确定后不得变动 E.企业应当在各单项履约义务之间按比例分摊合同折扣

题目

B.企业代第三方收取的款项应计入交易价格

C.企业预期退还给客户的款项,不计入交易价格

D.应计入交易价格的可变对价金额确定后不得变动

E.企业应当在各单项履约义务之间按比例分摊合同折扣

相似考题

参考答案和解析

企业应当根据合同条款,并结合其以往的习惯做法确定交易价格。在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素的影响。A正确; 企业代第三方收取的款项以及企业预期将退还给客户的款项,应当作为负债进行会计处理,不计入交易价格。B错误,C正确;

每一资产负债表日,企业应当重新估计应计入交易价格的可变对价金额。可变对价金额发生变动的,按照《企业会计准则第14 号一一收入》规定进行会计处理。D错误;

企业应当按照分摊至各单项履约义务的交易价格计量收入。E正确。

更多“(2019年真题)关于建造(施工)合同收入核算的说法,正确的有( )。 ”相关问题

-

第1题:

从施工企业的角度,建造(施工)合同收入包括( )。2017真题A、变卖项目废弃材料的收入

B、建造合同规定的初始收入

C、企业出租施工机械的收入

D、合同执行过程中变更形成的收入

E、项目提前完工而获得的额外奖励款项答案:B,D,E解析:本题考查的是建造(施工)合同收入的核算。建造合同的收入包括两部分内容:合同规定的初始收入和因合同变更、索赔、奖励等形成的收入。 -

第2题:

关于FIDIC《永久设备和设计—建造合同条件》的说法,正确的是()。2018真题A、适用于由发包人负责设计的工程项目

B、业主委派工程师负责合同管理

C、合同计价采用单价合同方式

D、承包商只负责提供设备及工程建造答案:B解析:本题考查的是FIDIC系列合同条件。选项A,适用于由承包商做绝大部分设计的工程项目;选项C,合同计价采用总价合同方式,如果发生法规规定的变化或物价波动,合同价格可随之调整;选项D,承包商要按照业主的要求进行设计、提供设备以及建造其他工程(可能包括由土木、机械、电力等工程的组合)。 -

第3题:

关于收入确认,下列说法中正确的有( )。

Ⅰ.在资产负债表日,建造合同的结果不能可靠估计的,合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认

Ⅱ.在资产负债表日,建造合同的结果不能可靠估计的,合同成本不可能收回的,不确认合同收入

Ⅲ.企业建造房地产,房地产购买方能够在建造过程中决定主要结构变动的,企业应当遵循建造合同准则确认收入

Ⅳ.企业建造房地产,房地产购买方影响房地产设计能力有限的,企业应当遵循收入准则中商品销售收入的原则确认收入

A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:房地产购买方影响房地产设计能力有限(如仅能对基本设计方案做微小变动)的,企业应当遵循收入准则中商品销售收入的原则确认收入。 -

第4题:

关于施工企业营业收入的说法,正确的是()。A:施工企业营业收入即指建造合同收入

B:合同变更收入不属于营业收入

C:索赔收入不属于营业收入

D:处置固定资产净收益不属于营业收入答案:D解析:此题考查营业收入。营业收入是指企业在生产经营活动中,由于工程施工、提供劳务、作业、房地产开发及销售产品等取得的收入。建造合同收入即工程价款收入,是施工企业的基本业务收入,在企业营业收入总额中占有很大的比例,建设合同收入包括以下内容:合同的初始收入,即建设承包商与客户在双方签订的合同中最初商定的合同总金额;因合同变更、索赔、奖励等形式的收入,这部分收入是在合同执行过程中由于合同变更、索赔、奖励等原因形成的收入,承包商不能随便确认这部分收入,只有在符合规定的条件时才能构成合同总收入。 -

第5题:

关于施工企业营业收入的说法,正确的是( )。A.施工企业的营业收人包括建造合同收入和其他营业收入

B.因合同变更、索赔、奖励等形成的收入不应列入企业的营业收入

C.劳务作业收入、设备租赁收入等不应列入企业的营业收入

D.处置同定资产净收益应列入企业营业收入答案:A解析:此题考查施工企业的营业收入。施工企业的营业收入包括建造合同收入和其他营业收入。建造合同收入包括以下内容:(1)合同的初始收入。(2)因合同变更、索赔、奖励等形成的收入。其他营业收入是指除了工程价款收入之外的施工企业其他各种营业收入,主要包括:劳务作业收入、设备租赁收入、产品销售收入、材料销售收入、多种经营收入和其他业务收入等。 -

第6题:

从施工企业的角度,建造(施工)合同收入包括()

- A、变卖项目废弃材料的收入

- B、建造合同规定的初始收入

- C、企业出租施工机械的收入

- D、合同执行过程中变更形成的收入

- E、项目提前完工获得的奖励款项

正确答案:B,D,E -

第7题:

单选题关于施工企业营业收入的说法,正确的是( )。A施工企业营业收入即指建造合同收入

B合同变更收入不属于营业收入

C索赔收入不属于营业收入

D处置固定资产净收益不属于营业收入

正确答案: C解析: -

第8题:

多选题下列关于建造合同说法正确的有A建造合同分为两类,一类是固定造价合同,另一类是成本加成合同

B建造合同收入包括合同中规定的初始收入和因合同变更、索赔形成的收入,因奖励形成的收入不属于建造合同收入,在发生时,直接计入营业外收入

C建造合同成本包括从合同签订日至合同完成止所发生的,与执行合同有关的直接费用和间接费用

D如果建造合同的结果能够可靠地估计,企业应当根据完工百分比法在资产负债表日确认合同收入和费用

正确答案: D,B解析: 建造合同收入包括合同中规定的初始收入和因合同变更、索赔、奖励等形成的收入。 -

第9题:

单选题根据《企业产品成本核算制度(试行)》,关于建造合同的核算对象的说法,错误的是( )。A建筑企业一般按照订立的单项合同确定成本核算对象

B单项合同包括建造多项资产的,应当按照合同合并原则,确定成本核算对象

C为建造一项资产而签订一组合同的,按合同合并的原则,确定成本核算对象

D应按照与施工图预算相适应的原则,结合承包工程的具体情况,合理确定成本核算对象

正确答案: D解析: -

第10题:

单选题关于施工企业确定工程成本核算对象的说法,正确的是( )。A单项建造合同作为施工工程成本核算的对象

B工程成本核算对象宜在开工前确定,也可以开工后再确定

C不能按分立合同来确定工程成本核算对象

D不能按合并合同来确定工程成本核算对象

正确答案: B解析: 暂无解析 -

第11题:

判断题建造合同一般以每一独立编制施工图预算的单位建造合同为核算对象,便于分析工程概预算和建造合同的完成情况。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题关于施工企业营业收入的说法,正确的是( )。A施工企业的营业收入包括建造合同收入和其他营业收入

B因合同变更、索赔、奖励等形成的收入不应列入企业的营业收入

C劳务作业收入、设备租赁收入等不应列入企业的营业收入

D处置固定资产净收益应列入企业营业收入

正确答案: D解析: -

第13题:

(2014真题)关于施工企业确定工程成本核算对象的说法,正确的是()。A:通常以单项建造合同作为施工工程成本核算的对象

B:工程成本核算对象宜在开工前确定,也可以开工后再确定

C:不能按分立合同来确定工程成本核算对象

D:不能按合并合同来确定工程成本核算对象答案:A解析:《企业会计准则》规定:企业通常应当按照单项建造合同进行会计处理。在某些情况下,为了反映一项或一组合同的实质,需要将单项合同进行分立或将数项合同进行合并。施工企业的成本核算对象应在工程开工以前确定,且一经确定后不得随意变更,更不能相互混淆。 -

第14题:

关于FIDIC《永久设备和设计—建造合同条件》的说法,正确的是()。(2018年真题)A、适用于由发包人负责设计的工程项目

B、业主委派工程师负责合同管理

C、合同计价采用单价合同方式

D、承包商只负责提供设备及工程建造答案:B解析:本题考查的是FIDIC系列合同条件。选项A,适用于由承包商做绝大部分设计的工程项目;选项C,合同计价采用总价合同方式,如果发生法规规定的变化或物价波动,合同价格可随之调整;选项D,承包商要按照业主的要求进行设计、提供设备以及建造其他工程(可能包括由土木、机械、电力等工程的组合)。 -

第15题:

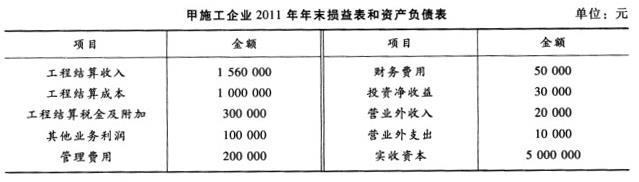

共用题干

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入答案:A,B,C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。 -

第16题:

关于施工企业营业收入的说法,正确的是()。A.施工企业的营业收入包括建造合同收入和其他营业收入

B.因合同变更、索赔、奖励等形成的收入不应列入企业的营业收入

C.劳务作业收入、设备租赁收入等不应列入企业的营业收入

D.处置固定资产净收益应列入企业营业收入答案:A解析:施工企业的营业收入包括建造合同收入和其他营业收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额。②因合同变更、索赔、奖励等形成的收入,这部分收入是在合同执行过程中由于合同变更、索赔、奖励等原因而形成的收入。其他营业收入是指除工程价款收入之外的施工企业其他各种营业收入,是对工程价款收入的补充。主要包括:劳务作业收入、设备租赁收入、产品销售收入、材料销售收入、多种经营收入和其他业务收入等。 -

第17题:

关于建造(施工)合同主要特征的说法,不正确的是( )。A.建造(施工)合同一般为可变更、可撤销合同

B.建造(施工)合同建造的资产体积大、造价高

C.建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

D.建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定答案:A解析:本题考核的是建造(施工)合同的特征。建造合同属于经济合同范畴,是一种特殊类型的经济合同,其主要特征表现在:(1)针对性强,先有买主(客户),后有标的(即资产),建造资产的工程范围、建设工期、工程质量和工程造价等内容在签订合同时已经确定;(2)建设周期长,资产的建造一般需要跨越一个会计年度,有的长达数年;(3)建造的资产体积大,造价高;(4)建造合同一般是不可撤销合同。 -

第18题:

关于建造合同会计处理的表述中,正确的有()。

- A、追加的合同价款计入合同收入

- B、收到的合同奖励款计入合同收入

- C、如果合同预计总成本超过合同总收入,则形成合同预计损失

- D、工程施工作为资产列示,工程结算作为负债列示

正确答案:A,B,C -

第19题:

多选题关于建造合同会计处理的表述中,正确的有()。A追加的合同价款计入合同收入

B收到的合同奖励款计入合同收入

C出售剩余物资产生的收益计入合同收入

D工程施工大于工程结算的金额作为存货项目列示

正确答案: A,B解析: 出售剩余物资产生的收益冲减合同成本,选项C错误。 -

第20题:

不定项题该施工企业的工程结算收入的内容包括( )。A建筑合同的初始收入

B建造合同变更收入

C建造合同索赔收入

D材料销售收入

正确答案: B解析: -

第21题:

单选题关于施工企业确定工程成本核算对象的说法,正确的是( ) 。A通常以单项建造合同作为施工工程成本核算的对象

B工程成本核算对象宜在开工前确定,也可以开工后确定

C不能按分立合同来确定工程成本核算对象

D不能按合并合同来确定工程成本核算对象

正确答案: B解析: -

第22题:

不定项题该施工企业的工程结算收入的内容包括( )。A建造合同的初始收入

B建造合同变更收入

C建造合同索赔收入

D材料销售收入

正确答案: C解析: -

第23题:

多选题关于收入确认,下列说法中正确的有()。A在资产负债表日,建造合同的结果不能可靠估计的,合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认

B企业建造房地产,无论房地产购买方是否能够在建造过程中决定主要结构变动,企业均应当遵循建造合同准则确认收入

C企业建造房地产,房地产购买方能够在建造过程中决定主要结构变动的,企业应当遵循建造合同准则确认收入

D企业建造房地产,房地产购买方影响房地产设计能力有限的,企业应当遵循收入准则中商品销售收入的原则确认收入

正确答案: D,B解析: 房地产购买方影响房地产设计能力有限的(如仅能对基本设计方案做微小变动),企业应当遵循收入准则中商品销售收入的原则确认收入,选项B不正确。