某施工企业有一台原值为600000 元,预计净残值率为1%的施工机械,该设备预计使用年限8 年,每年预计使用台班数为30000 台班。某月份该设备实际工作3000 台班,则采用工作量法计算,该设备本月应计提折旧额为( )。A. 6100 元 B. 8640 元 C. 7425 元 D. 9870 元

题目

A. 6100 元

B. 8640 元

C. 7425 元

D. 9870 元

相似考题

更多“某施工企业有一台原值为600000 元,预计净残值率为1%的施工机械,该设备预计使用年限8 年,每年预计使用台班数为30000 台班。某月份该设备实际工作3000 台班,则采用工作量法计算,该设备本月应计提折旧额为( )。 ”相关问题

-

第1题:

某企业采用双倍余额递减法计提固定资产折旧。2006年12月份购入设备一台,该设备原值为80000:元,预计可使用年限5年,预计该设备报废时的净残值收入为3000元,则该设备在2010年应该计提的折旧额为( )元。

A.20900

B.19206

C.11520

D.7140

正确答案:D

【考点】双倍余额递减法

【解析】在使用双倍余额递减法计提固定资产折旧时,一般应在其折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。因为双倍直线折旧率为2/5?100%=40%,所以2007年固定资产折旧额=80000?40%=32000(元),2008年折旧额=(80000-32000)?40%=19200(元),2009年固定资产折旧额=(80000-32000-19200)?40%=11520(元)。因为该固定资产于2006年12月购入,所以计提折旧从2007年1月份开始,又预计折旧年限为5年,所以2010年和2011年的折旧额均为(80000-32000-19200-11520-3000)?2=7140(元)。故选D。

-

第2题:

某施工企业购入一台价值 150 万的设备, 预计使用十年, 每年使用 250 个台班, 预计净残值率为 3%, 则每工作台班的折旧额为( ) 元。A.600

B.582

C.566

D.498答案:B解析:150×(1-3%) ×10000/(250×10) =582 元。 -

第3题:

某路桥公司的一台公路施工设备原价50000元,预计净残值10%,可工作1000个台班时数。投入使用后,前三年各年的实际工作台班数为:第一年200个台班,第二年150个台班,第三年150个台班。若按工作量法计提折旧,则该施工设备前三年的折旧额合计为( )。A、14450元

B、18250元

C、22500元

D、25400元答案:C解析:2020版教材P103 / 2019版教材P101

②工作台班法。工作台班法是按照工作台班数平均计算折旧的方法。它适用于机器、设备等计提折旧。公路施工设备单位台班小时折旧额=50000×(1-10%)/1000=45元前三年折旧额合计=45×(200+150+150)=22500元 -

第4题:

某施工企业有一台原值为600000元,预计使用年限为5年,预计净残值率为1%的施工机械,如果采用年数总和法对设备计算折旧,第3年应计提的折旧额为( )。

A. 200000元

B. 118800

C. 129000

D. 98000答案:B解析:本题考查的是年数总和法的计算。

年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年折旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。

本题中,该设备的预计使用年限为5年,使用年数逐年数字总和=(1+2+3+4+5)=15(年),在第3年年初尚可使用3年,则逐年递减分数=3/15=0.2,故第三年折旧额=600000×(1-1%)×0.2=118800(元)。

综上所述,本题的正确答案为B项。 -

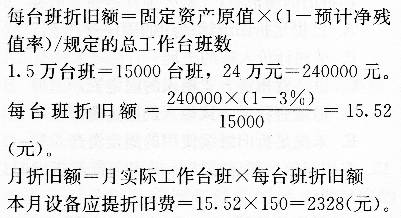

第5题:

某台施工设备原值为24万元,规定总工作台班数为1.5万台班,预计残值率为3%。本月该台施工设备实际工作150台班,若采用工作量法,则本月该设备应计提折旧费( )元。A.2328

B.2400

C.2472

D.2667答案:A解析:本题考查采用工作量法进行固定资产折旧的计算。

按台班计算折旧的公式:

-

第6题:

某施工机械原值为20万元,预计使用6年,预计净残值率为4%,规定的总工作台班数为2000台班,则台班折旧额为()。

A91元

B96元

C100元

D88元

B

略 -

第7题:

某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每月应计提的折旧额为()元。

- A、2250

- B、606.25

- C、187.50

- D、7275

正确答案:B -

第8题:

某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为()元

- A、5820

- B、7275

- C、6000

- D、7500

正确答案:B -

第9题:

单选题某台施工设备原值为24万元,规定总工作台班数为1.5万台班,预计残值率为3%。本月该台施工实际工作150台班,若采用工作量法,则本月该设备应计提折旧费()元。A2328

B2400

C2472

D2667

正确答案: B解析: 本题考查采用工作量法进行固定资产折旧的计算。 1.5万台班=15000台班,24万元=240000元。 每台班折旧额=[240000×(1-3%)]/15000=15.52(元)。 本月设备应提折旧费=15.52×150=2328(元)。 -

第10题:

单选题某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。A5280

B7275

C6000

D7500

正确答案: C解析: -

第11题:

单选题某施工机械的固定资产原值为500万元,该类设备的折旧年限为8年,规定的总工作台班数为20000台班,预计净残值率为4%.试回答下列问题。 若该设备采用年数总和法计提折旧时,则第一年的折旧额为()万元。A111.11

B60

C106.67

D62.5

正确答案: A解析: D=n(n+1)/2=8(8+1)/2=36

第一年折旧额=(C—s)n/D=(500—500*4%)8/36=106.67% -

第12题:

单选题某企业采用双倍余额递减法计提固定资产折旧。2005年10月份购人设备一台,该设备原值为80000元,预计可使用年限5年,预计该设备报废时的净残值收入为3000元,请计算该设备在2009年应该计提的折旧额( )元。A20900

B19200

C11520

D7140

正确答案: C解析: 考点:双倍余额递减法

在使用双倍余额递减法计提固定资产折旧时,一般应在其折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。因为折旧率为2/5=40%,所以2006年固定资产折旧额=80000×40%=32000(元),2007年折旧额=(80000—32000)X40%=192000(元),2008年固定资产折旧额=(80000-32000-192000)×40%=11520(元)。因为该固定资产于2005年12月购入,所以计提折旧从2006年1月份开始,又预计折旧年限为5年,所以2009年和2010年的折旧额均为(80000-32000-19200-11520)÷2=7140(元)。故选D。 -

第13题:

某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820

B.7275

C.6000

D.7500

正确答案:A

-

第14题:

某施工机械原值为20万元,预计使用6年,预计净残值率为4%,规定的总工作台班数为2000台班,则台班折旧额为( )元。A.91

B.96

C.100

D.88答案:B解析:

-

第15题:

某施工企业购入一台施工机械,原价80000元,预计残值率3%,使用年限10年,按计提折旧,该设备每年应计提的折旧额为( )元。A:8000

B:7760

C:2400

D:8240答案:B解析:本题考查固定资产计提折旧的计算。80000×(1-0.03)/10=7760 元。 -

第16题:

某台施工设备原值为24万元,规定总工作台班数为1.5万台班,预计净残值率为3%。本月该台施工设备实际工作150台班,若采用工作量法,则本月该设备应计提折旧费()元。A:2328

B:2400

C:2472

D:2667答案:A解析:此题考查折旧费用的计提。工作量法是按照固定资产在生产经营过程中所完成的工作量计提其折旧的一种方法,是平均年限派生出的方法,适用于各个时期使用程度不同的专业大型机械、设备。按台班计算折旧的公式是:每台班折旧额=固定资产原值(1-预计净残值率)/规定的总工作台班数;月折旧额=月实际工作台班*每台班折旧额。将数据代入公式计算即可。 -

第17题:

共用题干

某施工机械的固定资产原值为500万元,该类设备的折旧年限为8年,规定的总工作台班数为20000台班,预计净残值率为4%。根据题意,回答下列问题:若该设备采用双倍余额递减法计提折旧,则年折旧率为()。

A:25%

B:12.5%

C:24%

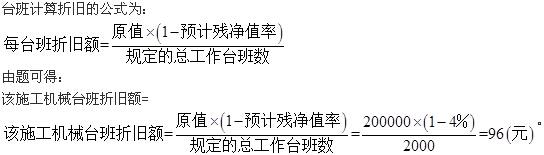

D:12%答案:A解析:按台班计算折旧的公式,每台班折旧额=固定资产原值*(1-预计净残值率)/规定的总工作台班数=5000000*(1-4%)/20000=240(元)。

机械台班单价是指一台施工机械在正常运转条件下,一个工作班中所发生的全部费用。它由以下各项组成:①折旧费;②大修理费;③经常修理费;④安拆费和场外运输费;⑤人工费;⑥燃料动力费;⑦养路费及车船使用税。

年折旧率=(2/折旧年限)*100%=(2/8)*100%=25%。

因规定折旧年限为8年,那么第8年已折旧完,但第8年末账面净值应有残值500*4%=20(万元)。 -

第18题:

某施工机械原值为20万元,预计使用6年,预计净残值率为4%,规定的总工作台班数为2000台班,则台班折旧额为()。

- A、91元

- B、96元

- C、100元

- D、88元

正确答案:B -

第19题:

某施工企业有一台原值为600000元,预计使用年限为5年,预计净残值率1%的施工机械,如果采用工作台班法对该设备计算折旧,该设备预计使用寿命为50000台班,某月份实际工作了2000台班,该月份应计提的折旧额为( )。

- A、23760元

- B、13760元

- C、11880元

- D、9870元

正确答案:A -

第20题:

某台施工设备原值为24万元,规定总工作台班数为1.5万台班,预计残值率为3%。本月该台施工实际工作150台班,若采用工作量法,则本月该设备应计提折旧费()元。

- A、2328

- B、2400

- C、2472

- D、2667

正确答案:A -

第21题:

单选题某施工企业有一台原值为600000元,预计使用年限为5年,预计净残值率1%的施工机械,如果采用工作台班法对该设备计算折旧,该设备预计使用寿命为50000台班,某月份实际工作了2000台班,该月份应计提的折旧额为( )。A23760元

B13760元

C11880元

D9870元

正确答案: A解析: 暂无解析 -

第22题:

单选题某施工企业购人一台施工机械,该机械原价50000元,预计残值率3%,可使用年限6年。若按平均年限法计提折旧,则该设备每年应计提的折旧额为( )元。A8333

B8083

C4850

D1500

正确答案: C解析: -

第23题:

单选题某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为()元A5820

B7275

C6000

D7500

正确答案: C解析: 暂无解析