某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分析。当投资额在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为10644万元、12144万元;当经营成本在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为7149万元、15639万元;令单位产品价格在初始值的基础上分别按+5%、-5%的变化幅度变动,对应的财务净现值分别为16924万元、5864万元。因此,下列关于敏感度系数值的正确选项是( )。A.财务净现值对投资额

题目

某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分析。当投资额在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为10644万元、12144万元;当经营成本在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为7149万元、15639万元;令单位产品价格在初始值的基础上分别按+5%、-5%的变化幅度变动,对应的财务净现值分别为16924万元、5864万元。因此,下列关于敏感度系数值的正确选项是( )。

A.财务净现值对投资额的敏感度系数S1为-1.32

B.财务净现值对产品价格的敏感度系数S3为9.71

C.财务净现值对产品价格的敏感度系数S3为-9.71

D.财务净现值对经营成本的敏感度系数S2为-7.45

E.因S1>S2,故相对于经营成本,该方案对投资额更敏感

相似考题

更多“某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分 ”相关问题

-

第1题:

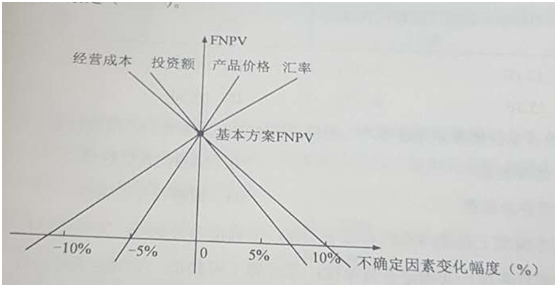

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:教材P40

本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第2题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢,以及对方案超额净收益的影响,应选取的分析指标为( )。A、财务内部收益率与财务净现值

B、投资回收期与财务内部收益率

C、投资回收期与财务净现值

D、建设工期与财务净现值答案:C解析:如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标 -

第3题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与方案超额净收益的影响,应选取的分析指标为()

A.财务内部收益率与财务净现值

B.投资回收期

C.投资回收期与财务净现值

D.建设工期与财务净现值

DE -

第4题:

在项目财务评价中,当( )时,项目方案可行。A.财务净现值≤0

B.财务净现值<0

C.财务净现值≥0

D.财务净现值=0答案:C解析:财务净现值(FNPV)是评价技术方案盈利能力的绝对指标。当FNPV>0时,说明该方案除了满足基准收益率要求的盈利外,还能得到超额收益;当FNPV=0时,说明该方案能够满足基准收益率要求的盈利水平,该方案在财务上是可行的;当FNPV<0时,说明该方案不能满足基准收益率要求的盈利要求,该技术方案不可行。 -

第5题:

当采用财务净现值指标对建设项目各个方案进行评价时,净现值最大的那个方案就一定是最优方案。

错误