假设黄金现货的价格为200元/克,市场无风险利率为4%,那么,不考虑黄金仓储成本,6个月后交割的黄金期货合约理论价格应该是()。 A.200元/克 B.204元/克 C.198元/克 D.202元/克

题目

假设黄金现货的价格为200元/克,市场无风险利率为4%,那么,不考虑黄金仓储成本,6个月后交割的黄金期货合约理论价格应该是()。

A.200元/克

B.204元/克

C.198元/克

D.202元/克

B.204元/克

C.198元/克

D.202元/克

相似考题

更多“假设黄金现货的价格为200元/克,市场无风险利率为4%,那么,不考虑黄金仓储成本,6个月后交割的黄金期货合约理论价格应该是()。 ”相关问题

-

第1题:

4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。该企业在8月份黄金期货合约上的建仓价格为305元/克。7月初,黄金期货价格为325元/克,现货价格为318元/克。该企业在现货市场购买黄金,同时将期货合约对冲平仓。该企业套期保值效果是( )。(不计手续费等费用)A、基差走强2元/克

B、通过套期保值,黄金实际采购价格为298元/克

C、不完全套期保值,且有净亏损

D、期货市场盈利18元/克答案:B解析:现货市场亏损:318-300=18元/克,期货市场盈利:325-305=20元/克,净盈利:20-18=2元/克,购买黄金实际成本:318-20=298元/吨 -

第2题:

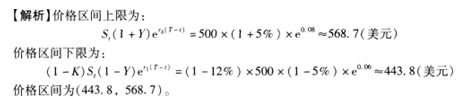

假设黄金现货价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%。求1年后交割的黄金期货的价格区间。()

A(443.8,568.7) B(543.8,568.7) C(343.8,568.7) D(243.8,568.7)答案:A解析:价格区间上限为568.7(美元)价格区间下限为443.8(美元)。 -

第3题:

若3个月后到期的黄金期货的价格为( )元,则可采取“以无风险利率4%借人资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。A.297

B.309

C.300

D.312答案:D解析:由上题可知,黄金期货的理论价格=306e0.01≈309(元)。当期货价格高于理论价格 时,套利者以无风险利率借人金额为S0+U的资金,用来购买一单位的标的商品和支付存 储成本,同时卖出一单位商品的远期合约,在时刻T可以得到套利收益为F0-(So+U)erT。 -

第4题:

假设黄金现货的价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%,则1年后交割的黄金期货的价格区间为( )。A.(443.8,568.7)

B.(444.8,568.7)

C.(443.8,569.7)

D.(A44.8,569.7)答案:A解析:

-

第5题:

根据下面资料,回答84-85题

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

84 3个月后到期的黄金期货的理论价格为( )元。 A

A

B

C

D答案:D解析:

-

第6题:

根据下面资料,回答问题: 黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。如果3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。

- A、297

- B、309

- C、300

- D、312

正确答案:D -

第7题:

目前黄金价格为500美元/盎司,1年远期价格为700美元/盎司。市场借贷年利率为10%,假设黄金的储藏成本为0,请问有无套利机会?

正确答案:套利者可以借钱买入100盎司黄金,并卖空1年期的100盎司黄金期货,并等到1年后交割,再将得到的钱用于还本付息,这样就可获得无风险利润。 -

第8题:

单选题目前黄金的现货价格为325美元/盎司,而且90天的黄金期货合约价格为329美元(面值为100盎司)。如果90天的国债收益率为3.79%到3.82%之间,不考虑储存成本和交割成本,期货合约价格的理论最大值为( )美元。A325.5

B326.2

C327.6

D328.08

E329.04

正确答案: C解析:

黄金的远期价格=现货价格×exp(无风险利率×合约期限),所以远期价格上限为325×exp(3.82%×90/365)=328.08。 -

第9题:

问答题黄金的期货价格与现货价格最终会趋于一致,同时在黄金期货合约到期交割之前,其基差又会呈现出怎样的变动。正确答案: 期货价格和现货价格的变动方向虽然基本一致,但变动的幅度在各个时间段往往会呈现出不同的运行态势,所以基差不是一成不变的,它会随着现货市场和期货市场的供求状况而持续不断的发生变动,时而扩大时而缩小,不过在现货价格和期货价格的趋同性原理的作用影响下,在期货合约的交割月时最终降为零。解析: 暂无解析 -

第10题:

单选题假设黄金现货的价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%,则1年后交割的黄金期货的价格区间为()。A(443.8,568.7)

B(444.8,568.7)

C(443.8,569.7)

D(A44.8,569.7)

正确答案: B解析: 暂无解析 -

第11题:

单选题4月初黄金现货价格为200元/克,某矿产企业预计未来3个月会有一批黄金产出,决定对其进行套期保值,该企业以205元/克的价格在6月份黄金期货合约上建仓,7月初,黄金现货价格跌至192元/克,该企业在现货市场将黄金售出,则该企业期货合约对冲平仓价格为()元/克(不计手续费等费用)。A203

B193

C197

D196

正确答案: C解析: 暂无解析 -

第12题:

单选题根据下面资料,回答问题:黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。3个月后到期的黄金期货的理论价格为()元。AB. C. D.

BC. D.

CD.

正确答案: C解析: 暂无解析 -

第13题:

4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。该企业( )8月份黄金期货合约A、买入100手

B、卖出100手

C、买入1000手

D、卖出1000手答案:C解析:4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。黄金期货合约的交易单位为1000克/手,1吨=1000手。为防止黄金价格上涨,所以需要进行买入套期保值策略。 -

第14题:

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

3个月后到期的黄金期货的理论价格为( )元。 查看材料 答案:D解析:

答案:D解析:

-

第15题:

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

如果3个月后到期的黄金期货的价格为( )元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。 查看材料A.297

B.309

C.300

D.312答案:D解析:

-

第16题:

假设某橡胶期货合约60天后到期交割,目前橡胶现货价格为11500元/吨,无风险利率为6%,储存成本为3%,便利收益为1%,根据持有成本理论,该期货合约理论价格为

A.12420

B.11690

C.12310

D.11653答案:D解析:

-

第17题:

根据下面资料,回答80-81题

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

3个月后到期的黄金期货的理论价格为( )元。A.306e0.01-6

B.306e0.01+6

C.294e0.01

D.306e0.01答案:D解析:

-

第18题:

黄金的期货价格与现货价格最终会趋于一致,同时在黄金期货合约到期交割之前,其基差又会呈现出怎样的变动。

正确答案: 期货价格和现货价格的变动方向虽然基本一致,但变动的幅度在各个时间段往往会呈现出不同的运行态势,所以基差不是一成不变的,它会随着现货市场和期货市场的供求状况而持续不断的发生变动,时而扩大时而缩小,不过在现货价格和期货价格的趋同性原理的作用影响下,在期货合约的交割月时最终降为零。 -

第19题:

假设某橡胶期货合约60天后到期交割,目前橡胶现货价格为11500元/吨,无风险利率为6%,储存成本为3%,便利收益为1%,根据持有成本理论,该期货合约理论价格为()元/吨。

- A、12420

- B、11690

- C、12310

- D、11653

正确答案:D -

第20题:

单选题根据下面资料,回答问题:黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。如果3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。A297

B309

C300

D312

正确答案: A解析: 暂无解析 -

第21题:

单选题假设某橡胶期货合约60天后到期交割,目前橡胶现货价格为11500元/吨,无风险利率为6%,储存成本为3%,便利收益为1%,根据持有成本理论,该期货合约理论价格为()元/吨。A12420

B11690

C12310

D11653

正确答案: A解析: 暂无解析 -

第22题:

单选题一位投资者认为他找到了黄金市场上的套利机会,下列是该市场的信息。黄金的现货价格=285美元/盎司,1年到期的黄金期货价格=290美元,年无风险利率4%,不考虑交易费用和储存成本,则100盎司套利利润为( )美元。A500

B640

C740

D940

E114

正确答案: B解析:

黄金的远期价格=285×(1+4%)=296.4(美元)>1年到期的黄金期货价格=290美元,存在套利机会,则可以现在出售黄金,并将出售黄金所得投资在黄金期货并通过期货交易购回黄金。该套利利润=(296.4-290)×100=640(美元)。 -

第23题:

单选题4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。该企业在4月份黄金期货合约上的建仓价格为305元/克。7月初,黄金期货价格至325元/克,现货价格至3 1 8元/克。该企业茌现货市场购买黄金,同时将期货合约对冲平仓。该企业套期保值效果是( )。(不计手续费等费用)A不完全套期保值,且有净亏损

B基差走强2元/克

C通过套期保值,黄金实际采购价格为298元/克

D期货市场盈利18元/克

正确答案: A解析: