请教:2007年下半年《信息系统监理师》上午试题(标准答案版)第1大题第51小题如何解答?【题目描述】● 某监理工程师对甲、乙、丙三个投资方案进行投资决策分析,已知三个方案的建设期和经营期均相同,且投资的时间点均相同,投资额度不同,监理工程师通过计算获得甲方案的净现值为 8.95 万,现值指数为 1.08;乙方案的净现值为 10.8 万,现值指数为 1.03;丙方案的净现值为 9万,现值指数为 1.05 。正确的决策应该是(60) 。(60)A. 选择甲方案 B. 选择乙方案 C. 选择丙方案 D.

题目

【题目描述】

● 某监理工程师对甲、乙、丙三个投资方案进行投资决策分析,已知三个方案的建设期和经营期均相同,且投资的时间点均相同,投资额度不同,监理工程师通过计算获得甲方案的净现值为 8.95 万,现值指数为 1.08;乙方案的净现值为 10.8 万,现值指数为 1.03;丙方案的净现值为 9万,现值指数为 1.05 。正确的决策应该是(60) 。

(60)

A. 选择甲方案

B. 选择乙方案

C. 选择丙方案

D. 都不选

相似考题

更多“请教:2007年下半年《信息系统监理师》上午试题(标准答案版)第1大题第51小题如何解答? 【题目描述】 ● 某监理工程师对甲、乙、丙三个投资方案进行投资决策分析,已知三个方案的建设期和经营期均相同,且投资的时间点均相同,投资额度不同,监理工程师通过计算获得甲方案的净现值为 8.95 万,现值指数为 1.08;乙方案的净现值为 10.8 万,现值指数为 1.03;丙方案的净现值为 9万,现值指数为 1.05 。正确的决策应该是(60) 。 (60) A. 选择甲方案 ”相关问题

-

第1题:

华海公司拟进行一项投资,折现率为12%,有甲、乙、丙、丁四个方案可供选择。甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为-15%;丙方案的项目计算期为10年,年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

正确答案:A

解析:乙方案的净现值率为-15%,不可行。丁方案的内部收益率为10%,小于折现率12%,也不可行。甲方案的年等额净回收额=1000×(A/P,12%,10)=177万元,大于丙方案的年等额净回收额,所以选A。 -

第2题:

若甲、乙、丙三个方案是独立的,应选择( )的方案。

A.净现值最大

B.净现值最小

C.现值指数最大

D.现值指数最小

正确答案:C

-

第3题:

现有甲、乙、丙、丁四个相互独立的投资项目,其投资额和净现值见下表(单位:万元)。

方案 甲 乙 丙 丁 投资额 500 550 600 650 净现值 2319 246 320 412

由于可供投资的资金只有1800万元。则采用净现值率排序法所得的最佳投资组合方案为( )。

A.项目甲、项目乙和项目丙

B.项目甲、项目乙和项目丁

C.项目甲、项目丙和项目丁

D.项目乙、项目丙和项目丁

正确答案:C

-

第4题:

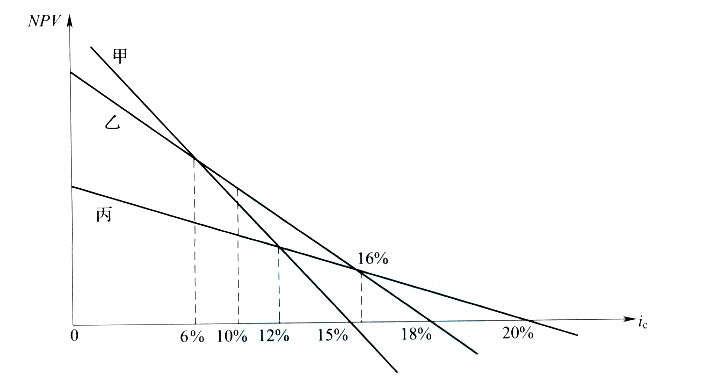

某项目有甲、乙、丙三个投资方案,各方案的投资额及内部收益率见下表。若已知基准折现率为10%,则各方案净现值由大到小排序为( )。

A:甲,乙,丙

A:甲,乙,丙

B:乙,甲,丙

C:乙,丙,甲

D:丙,乙,甲答案:B解析:2019版教材P191

本题考查的是经济效果评价方法。本题可以有两种解法。第一种方法是根据增量内部收益率的判别规则进行排序。解法如下:因为:

△IRR甲-乙=6%<10%,所以乙优于甲,即NPV乙>NPV甲

△IRR乙-丙=16%>10%,所以乙优于丙,即NPVZ>NPV丙

△IRR甲-丙=12%>10%,所以甲优于丙,即NPV甲>NPV丙

所以:NPV乙>NPV甲>NPV丙

第二种方法是绘图。为了分析简化,将净现值曲线画为直线。由下图可知,当折现率为10%时,净现值由大到小的排序为:乙、甲、丙。

-

第5题:

某监理工程师对甲、乙、丙三个投资方案进行投资决策分析,已知三个方案的建设期和经营期均相同,且投资的时间点均相同,投资额度不同,监理工程师通过计算获得甲方案的净现值为8.95万,现值指数为1.08;乙方案的净现值为10.8万,现值指数为1.03;丙方案的净现值为9万,现值指数为1.05。正确的决策应该是( )。A.选择甲方案

B.选择乙方案

C.选择丙方案

D.都不选答案:A解析:现值指数(Profitability Index,PI)又称获利指数或利润指数,是指投资项目未来现金净流量的总现值与原始投资现值之比。利用现值指数对投资方案的决策规则:如果投资项目的现值指数大于或等于1,表明该投资项目的投资报酬率高于或等于预定的贴现率,该项目可以接受;如果投资方案的小于1,表明该投资项目的投资报酬率低于预定的贴现率,该项目则不可以接受。在多个备选项目的互斥选择中,应接受现值指数大于1最多的投资项目。对于现值指数都大于1的方案,现值指数越大越好。 -

第6题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A.甲方案比乙方案的净现值大

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第7题:

下列说法正确的有()。A.净现值法不便于对原始投资额不相等的独立方案进行决策

B.净现值法不能对寿命期不同的互斥投资方案进行直接决策

C.年金净流量法属于净现值法的辅助方法,在各方案原始投资额相同时,实质上就是净现值法

D.现值指数法属于净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法答案:A,B解析:年金净流量法属于净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法;现值指数法是属于净现值法的辅助方法,在各方案原始投资额相同时,实质上就是净现值法。 -

第8题:

已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。

正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。 -

第9题:

已知某项目有投资额相等的甲、乙两个建设方案,其投资回收期、内部收益率、净现值分别是22个月、15%、300万元和24个月、14%、350万元,投资者应选择()。

- A、方案甲,因为他的内部收益率较高

- B、方案乙,因为他的净现值较高

- C、方案甲,因为他的投资回收期较短

- D、方案乙,因为他的净现值为正

正确答案:B -

第10题:

甲和乙两个投资方案的现值指数均大于1,且甲方案现值指数大于乙方案现值指数,则存在以下结果()。

- A、甲方案净现值大于乙方案净现值

- B、甲方案净现值小于乙方案净现值

- C、甲方案净现值等于乙方案净现值

- D、以上三种均有可能

正确答案:B -

第11题:

单选题某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: 由于乙方案的现值指数小于1,丁方案的内含报酬率10%小于资本成本12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目计算期不等,应选择永续净现值最大的方案为最优方案。由于资本成本一致,可直接比较方案的净现值的等额年会的大小,甲方案净现值的等额年金=1000/(P/A,12%,5)=1000/3.6048=277.41(万元),高于丙方案净现值的等额年金150万元,所以甲方案最优。 -

第12题:

问答题已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。解析: 暂无解析 -

第13题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下:

(1)甲方案原始投资额在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元:

(2)乙方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为4年,建设期为l年,运营期每年的净现金流量均为50万元。

(3)该项目的折现率为10%。

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出投资决策;

(4)用方案重复法做出投资决策;

(5)用最短计算期法做出投资决策。

正确答案:

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值=按插入函数法求得的净现值×(1+ic)

因此,甲方案真实的净现值=18×(1+10%)=19.8(万元)

(2)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)

(3)甲方案的年等额净回收额=19.8/(P/A,10%,6)=4.55(万元)

乙方案的年等额净回收额=13.04/(P/A,10%,4)=4.11(万元)

结论:应该选择甲方案。

(4)4和6的最小公倍数为12

用方案重复法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)

用方案重复法计算的乙方案的净现值=13.04+13.04 ×(P/F,10%,4)+13.04 ×(P/F,10%,8)=28.03(万元)

结论:应该选择甲方案。

(5)最短计算期为4年

用最短计算期法计算的甲方案的净现值=19.8/(P/A,10%,6)×(P/,4,10%,4)=14.41(万元)用最短计算期法计算的乙方案的净现值=13.04(万元)

结论:应该选择甲方案。

-

第14题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

正确答案:

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值一按插入函数法求得的净现值×(1+iC),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。

(2)乙方案的净现值一60×(P/A,10%,3)×(P/F,10%,1)-120=15.65(万元)

(3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元)乙方案的年等额净回收额=15.65/(P/A,10%,4)=4.94(万元)

结论:应该选择乙方案。

(4)4和6的最小公倍数为12,用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元)

用方案重复法计算的乙方案的净现值=15.65+15.65×(P/f,10%,4)+15.65×(P/F,10%,8)=33.64(万元)

结论:应该选择乙方案。 -

第15题:

某企业准备投资一项目,其资本成本为10%,分别有A、B、C三个方案可供选择。

(1)A方案的有关资料如下。单位:元

已知A方案的投资于建设期起点一次投入,建设期为1年,等额年金永续净现值为69670元。

(2)B方案的项目计算期为8年,净现值为50000元,等额年金永续净现值为93720元。

(3)C方案的项目寿命期为12年,净现值为70000元。

要求:(1)计算或指出A方案的下列指标:①静态投资回收期;②净现值。

要求:(2)计算C方案的等额年金永续净现值。

要求:(3)假设各项目重置概率均较高,按共同年限法计算A、B、C三个方案调整后的净现值(计算结果保留整数)。

要求:(4)分别用等额年金法和共同年限法作出投资决策。答案:解析:要求:(1)计算或指出A方案的下列指标:①静态投资回收期;②净现值。

①因为A方案第三年累计净现金流量:

30000+30000+0-60000=0

A方案静态投资回收期为3年。

②净现值=折现净现金流量之和=30344元

要求:(2)计算C方案的等额年金永续净现值。

C方案的等额年金额:

70000/(P/A,10%,12)=10273(元 )

C方案的等额年金的永续净现值:

10273/10%=102730(元)

C方案的项目寿命期为12年,净现值为70000元,资本成本10%。

要求:(3)假设各项目重置概率均较高,按共同年限法计算A、B、C三个方案调整后的净现值(计算结果保留整数)。

三个项目最小公倍寿命为24年

A方案调整后的NPV=30344×[1+(P/F,10%,6) +(P/F,10%,12) +(P/F,10%,18)]=62600(元)

B方案调整后的NPV=50000×[1+(P/F,10%,8) +(P/F,10%,16)] =84205(元)

C方案调整后的NPV=70000×[1+(P/F,10%,12)]=92302(元)

A方案项目计算期6年,净现值30344元, B方案项目计算期8年,净现值50000元,C方案项目寿命期为12年,净现值70000元,资本成本10%。

要求:(4)分别用等额年金法和共同年限法作出投资决策。

按等额年金法,C方案的等额年金的永续净现值最大,C方案最优;按共同年限法,C方案调整后的净现值最大,C方案最优。

等额年金法的等额年金的永续净现值分别为:A方案69670元,B方案93720元,C方案102730元。

共同年限法的调整后的净现值分别为:A方案62600元,B方案84205元,C方案92302元。 -

第16题:

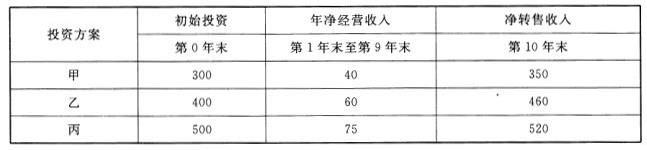

共用题干

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第17题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A、甲方案比乙方案的净现值大

B、甲方案比乙方案的净现值小

C、甲方案比乙方案的获利指数大

D、甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第18题:

某项目有甲、乙、丙三个投资方案,各方案的投资额及内部收益率见下表。若已知基准折现率为10%,则各方案净现值由大到小排序为( )。 A.甲,乙,丙

A.甲,乙,丙

B.乙,甲,丙

C.乙,丙,甲

D.丙,乙,甲答案:B解析:本题考查的是净现值与净年值。因为:ΔIRR 甲-乙=6%<10%,所以乙优于甲,即 NPV 乙>NPV 甲;ΔIRR 乙-丙=16%>10%所以乙优于丙,即 NPV 乙>NPV 丙;ΔIRR 甲-丙=12%>10%所以甲优于丙,即 NPV 甲>NPV 丙;所以:NPV 乙>NPV 甲>NPV丙 -

第19题:

某监理工程师对甲、乙、丙三个投资方案进行投资决策分析,已知三个方案的建设期和经营期均相同,且投资的时间点均相同,投资额度不同,监理工程师通过计算获得甲方案的净现值为8.95万,现值指数为1.08;乙方案的净现值为10.8万,现值指数为1.03;丙方案的净现值为9万,现值指数为1.05。正确的决策应该是()。

- A、选择甲方案

- B、选择乙方案

- C、选择丙方案

- D、都不选

正确答案:A -

第20题:

甲和乙两个投资方案的内含报酬率均大于0,且甲方案内含报酬率大于乙方案内含报酬率,则()。

- A、甲方案净现值大于乙方案净现值

- B、甲方案净现值小于乙方案净现值

- C、甲方案净现值等于乙方案净现值

- D、甲方案净现值大于、等于、小于乙方案净现值均可能

正确答案:D -

第21题:

甲、乙两个寿命期相等的互斥方案的净现值均大于零,则()。

- A、效益相同时,费用年值最大的方案为最优方案

- B、效益相同时,费用现值最大的方案为最优方案

- C、效益不相同时,净年值最小的方案为最优方案

- D、效益不相同时,净现值最大的方案为最优方案

正确答案:D -

第22题:

单选题已知某项目有投资额相等的甲、乙两个建设方案,其投资回收期、内部收益率、净现值分别是22个月、15%、300万元和24个月、14%、350万元,投资者应选择()。A方案甲,因为他的内部收益率较高

B方案乙,因为他的净现值较高

C方案甲,因为他的投资回收期较短

D方案乙,因为他的净现值为正

正确答案: B解析: 本题考核的是财务盈利能力的评价指标。其中财务净现值的优点:

(1)财务净现值是一个绝对值指标,符合项目或企业追求的价值(利润)最大化的经营目标。

(2)正因为它是一个绝对值指标,因而在任何情况下用于建设项目的盈利能力评价或方案比选时,都不会得出错误的结论。

(3)仍然由于它是一个绝对值指标,因而具有累加性,即把不同建设项目的净现值相加时,可以得到它们创造的全部现金价值,这有助于资金受到限制情况下建设项目方案的比选。(4)财务净现值的含义较容易理解,计算也不复杂。财务内部收益率缺点方面:

(1)作为一个相对值指标,财务内部收益率不符合项目或企业追求的价值(利润)最大化的经营目标。

(2)也因为它是一个绝对值指标,因而不适合用于建设投资方案间的比较评价。

(3)当现金流量不规则时,建设项目可能会有一个以上的财务内部收益率,此时财务内部收益率指标失效。

(4)内部收益率的含义不易理解,计算过程相对较为复杂。投资回收期只能用作反映建设项目投资盈利能力的辅助指标。 -

第23题:

单选题甲、乙两个寿命期相等的互斥方案的净现值均大于零,则()。A效益相同时,费用年值最大的方案为最优方案

B效益相同时,费用现值最大的方案为最优方案

C效益不相同时,净年值最小的方案为最优方案

D效益不相同时,净现值最大的方案为最优方案

正确答案: B解析: 暂无解析