某外贸进出口公司当月从日本进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税率为5%。进口这些轿车应缴纳()万元消费税。A、61.6B、123.79C、56D、80

题目

A、61.6

B、123.79

C、56

D、80

相似考题

更多“某外贸进出口公司当月从日本进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税率为5%。进口这些轿车应缴纳()万元消费税。 ”相关问题

-

第1题:

某外贸进出口公司2008年5月从日本进口14辆小轿车,每辆车的关税完税价格为人民币8万元,已知小轿车进口关税税率25%,消费税税率5%,该外贸进出口公司进口轿车应缴纳消费税( )万元。

A.16.52

B.7.37

C.7

D.5.89

正确答案:B

解析:考核进口环节消费税与关税的混合计算。14辆轿车进口环节消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=14×8×(1+25%)/(1-5%)×5%=7.37(万元)。 -

第2题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税税率为5%。进口这些轿车应缴纳消费税为( )。

A.88.42万元

B.80万元

C.76万元

D.61.6万元

正确答案:A

-

第3题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税率为5%。进口这些轿车应缴纳的消费税为( )万元。A.61.6

B.88.42

C.56

D.80答案:B解析:本题考查消费税应纳税额的计算。进口应税消费品的组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)=140×(8+8×50%)/(1-5%)=1768.42(万元);应纳消费税=1768.42×5%=88.42(万元)。 -

第4题:

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

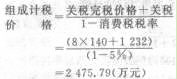

正确答案:小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元) -

第5题:

某外贸进出口公司2010年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,每辆缴纳关税4.1万元。已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳的消费税税额为( )万元。

A.76

B.87

C.123

D.96.8

正确答案:D

[答案]D

【解析】本题考核进口应税消费品消费税的计算。进口消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(14.3+4.1)÷(1-5%)×5%×100=96.8(万元)。