有甲乙丙丁四个投资方案,设定的基准折现率为12%,已知(A/P,12%,8) = 0. 2013,(A/P,12%,9)=0.1877,(A/P,12%,10)=0. 1770。各方案寿命期及各年净现金流量如表所示,用年值法评价方案,应选择:A.甲方案 B.乙方案 C.丙方案 D. 丁方案

题目

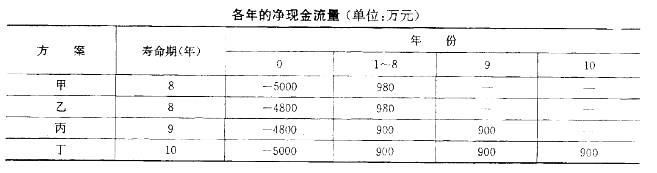

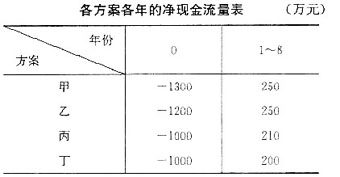

有甲乙丙丁四个投资方案,设定的基准折现率为12%,已知(A/P,12%,8) = 0. 2013,(A/P,12%,9)=0.1877,(A/P,12%,10)=0. 1770。各方案寿命期及各年净现金流量如表所示,用年值法评价方案,应选择:

A.甲方案

B.乙方案

C.丙方案

D. 丁方案

B.乙方案

C.丙方案

D. 丁方案

相似考题

更多“有甲乙丙丁四个投资方案,设定的基准折现率为12%,已知(A/P,12%,8) = 0. 2013,(A/P,12%,9)=0.1877,(A/P,12%,10)=0. 1770。各方案寿命期及各年净现金流量如表所示,用年值法评价方案,应选择: ”相关问题

-

第1题:

某项目有甲、乙、丙、丁4个投资方案,寿命期都是8年,基准折现率10%,(P/A,10%,8)=5.335,各年的净现金流量如表所示。

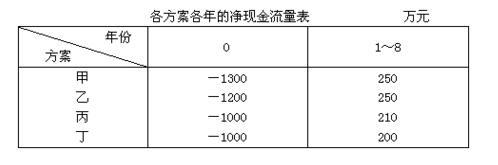

采用净现值法应选用( )方案。A.甲

B.乙

C.丙

D.丁答案:B解析:甲、乙年净收益相等,但乙方案投资较小,所以淘汰甲方案;丙、丁方案投资额相等,但丙方案年收益值较大,淘汰丁方案;比较乙、丙方案的净现值,可知应选乙方案。 -

第2题:

某项目有甲乙丙丁4个投资方案,寿命期都是8年,设定的折现率8%,(A/P, 8%,8)=0. 1740,各方案各年的净现金流量如表所示,采用年值法应选用: A.甲方案

A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:D解析:提示:甲乙年投资相等,但甲方案年收益较大,所以淘汰乙方案;丙乙方案比较,丙方案投资大但年收益值较小,淘汰丙方案,比较甲丁方案净年值。 -

第3题:

某投资方案初期投资额为2000万元,此后从第二年年末开始每年有净收益,方案的运营期为10年,寿命期结束时的净残值为零。若基准收益率为12%,则该投资方案的年净收益为( )万元时,该投资方案净现值为零。已知:(P/A,12%,10)=5.650,(P/F,12%,1)=0.8929。A.362

B.378

C.386

D.396答案:D解析:假设年净收益为A,净现值NPV=A×(P/A,12%,10)×(P/F,12%,1)-2000=A×5.650×0.8929-2000=0,年净收益A=396(万元)。 -

第4题:

某项目已知方案A的寿命期为8年,净现值为500万元,内部受益率为15%;方案B的寿命期为12年,净现值为800万元,内部受益率为17%,且已知基准收益率为12%,(A/P,12%,8)=0.20130,(A/P,12%,12)=0.16144,则下列说法正确的是( )。A:采用净现值法进行比选,方案B最佳

B:采用内部受益率法进行比选,方案B最佳

C:采用寿命期法进行比选,方案B最佳

D:采用净年值法进行比选,方案B最佳答案:D解析:AWA=500×0.20130=100.65,AWB=800×0.16144=129.152因为方案B的净年值大于方案A的净年值,所以方案B最佳。 -

第5题:

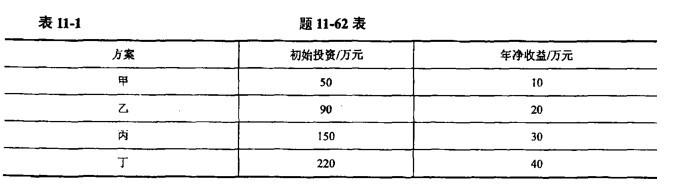

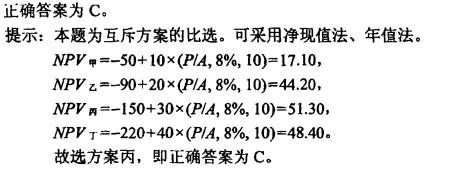

有四个互斥方案,寿命期均为10年,基准收益率为8%, (P/A, 8%, 10) =6.710 1, 各方案的初始投资和年净收益如表11-1所示,则最优方案为( )。

A.方案甲 B.方案乙 C.方案丙 D.方案丁答案:C解析:

-

第6题:

某大型物资管理部门打算实行仓库物流的自动化,可实施的方案有两个,这两个方案都可以达到仓库物流自动化的目标。但是,两方案初期投资额。年作业费用及寿命期不同(如下表所示)。基准收益率为12%.已知:(P/A,12%,7)=4.564,(P/A,12%,13)=6.424,(A/F,12%,7)=0.09912,(A/F,12%,13)=0.03568。

B方案的费用年值是( )万元。A.71.04

B.73.59

C.80.56

D.90.05答案:B解析:

-

第7题:

某公司近期研制了一种新产品,现有甲、乙、丙三个互斥的生产方案,寿命期均为8年。各方案的现金流量数据见下表。已知:基准收益率为9%,(P/A,9%,8)=5.534 8,(P/F,9%,8)=0.501 9。

下列方法中,可用于进行该产品生产方案选择的方法为()。A.最小公倍数法

B.净年值法

C.净现值法

D.追加投资收益率法答案:B,C,D解析:该产品生产方案选择即为寿命期相同的互斥方案的选择,其方法包括净现值法、净年值法、净将来值法、差额的净现值法、差额的净年值法、差额的净将来值法、追加投资收益率法。 -

第8题:

甲、乙、丙、丁四个方案为互斥方案,其现金流量如下表所示,折现率12%。若方案分析采用净年值法,则较优的方案是() A:甲

A:甲

B:乙

C:丙

D:丁答案:B解析:()NAV乙>NAV丙>NAV丁>NAV甲,故较优的方案是乙方案。 -

第9题:

单选题某项目有甲乙丙丁4个投资方案,寿命期都是8年,设定的折现率8%,(A/P,8%,8)=0.1740,各方案各年的净现金流量如表所示,采用年值法应选用()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: 甲乙年投资相等,但甲方案年收益较大,所以淘汰乙方案;丙乙方案比较,丙方案投资大但年收益值较小,淘汰丙方案,比较甲丁方案净年值。 -

第10题:

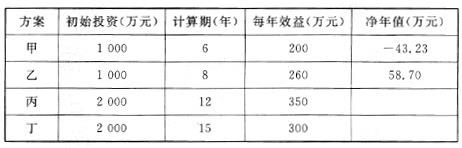

单选题某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.95;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析:

BD两项,因乙方案的现值指数小于1,丁方案的内部收益率为10%小于设定折现率12%,所以乙方案和丁方案均不可行;AC两项,甲方案和丙方案的项目计算期不等,应通过比较年等额净回收额的大小确定最优方案,甲方案的年等额净回收额=1000×0.177=177(万元),高于丙方案的年等额净回收额150万元,所以甲方案较优。 -

第11题:

多选题某大型物资管理部门打算实行仓库物流的自动化,可实施的方案有两个,这两个方案都可以达到仓库物流自动化的目标。但是,两方案初期投资额、年作业费用及寿命期不同(如下表所示)。基准收益率为12%。已知(P/A,12%,7)=4.564(P/A,12%,13)=6.424(A/F,12%,7)=0.09912(A/F,12%,13)=0.03568根据题意,回答下列问题:对A、B两个互斥方案进行选择时,不宜采用的方法有()。A净现值法

B差额的净年值法

C内部收益率法

D最小公倍数法

正确答案: D,B解析: 互斥方案不能直接采用内部收益率法,但可以使用追加投资收益率法,所以C不适合;寿命期不同,必须使用净年值法(运用到最小公倍数)。AB适合于寿命期相同的互斥方案。 -

第12题:

单选题有甲乙丙丁四个投资方案,设定的基准折现率为12%,已知(A/P,12%,8)=0.2013,(A/P,12%,9)=0.1877,(A/P,12%,10)=0.1770。各方案寿命期及各年净现金流量如表所示,用年值法评价方案,应选择()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: B解析: 甲乙方案寿命期、年收益值相同,但甲方案投资额大,应先淘汰,分别计算乙丙丁方案的年值。 -

第13题:

某项目有甲、乙、丙、丁四个投资方案,寿命期限都是8年,基准折现率10%,(P/A,10%,8)=5.335,各年的净现金流量如下表所示:

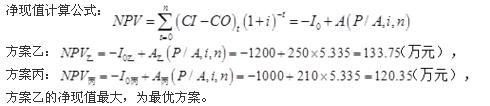

采用净现值法应选用方案( )。A.甲

B.乙

C.丙

D.丁答案:B解析:甲、乙年净收益相等.但乙方案投资较小,所以淘汰甲方案;丙、丁方案投资额相等,但丙方案年收益率较大,淘汰丁方案;比较乙、丙方案的净现值 -

第14题:

某项目有甲乙丙丁4个投资方案,寿命期都是8年,基准折现率10%,(P/A,10%,8)=5.335,各年的净现金流量如下表所示。采用净现值法应选用( )方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:B解析:首先可以判断,方案甲与方案乙在1~8年每年净现金流量相等时,甲的初始投资大于乙,故甲排除;同时,在方案丙与方案丁初始投资相等时,方案丙每年净现金流量大于丁,所以排除丁,现在只需要比较乙与丙。分别计算方案乙与方案丙净现值如下:

-

第15题:

某企业拟进行一项固定资产投资项目决策,必要收益率为12%,有三个方案可供选择。其中甲方案的寿命期为10年,净现值为1000万元;乙方案的内含报酬率为10%;丙方案的寿命期为11年,其年均净现值为150万元。已知(P/A,12%,10)=5.6502。最优的投资方案是( )A.甲方案

B.乙方案

C.丙方案

D.无法判断答案:A解析:考察项目投资决策

乙方案内含报酬率小于必要收益率,为不可行方案;甲、丙方案为可行方案,其寿命期不同,采用年均净现值决策如下:

甲方案年均净现值=1000÷(P/A,12%,10)=1000÷5.6502=177万元>丙方案年均净现值150万元,因此甲方案为最优方案。 -

第16题:

某企业进行一项投资,有甲、乙两个方案,甲方案的计算期为16年.净现值为240万元,乙方案的计算期为12年,计算使用的折现率是8%。某企业使用最短计算期法将甲方案的净现值调整为( )。A.240(P/A,8%,12 )×(A/P,8%,16 )

B.240(A/P,8%,12 )×(P/A,8%,16 )

C.240(P/A,8%,12 )×(P/A,8%,16 )

D.240(P/A,8%,12 )×(P/A,8%,16 )答案:A解析:甲方案的净现值调整为240×(A/P,8%,16)×(P/A,8%,12)。 -

第17题:

某大型物资管理部门打算实行仓库物流的自动化,可实施的方案有两个,这两个方案都可以达到仓库物流自动化的目标。但是,两方案初期投资额。年作业费用及寿命期不同(如下表所示)。基准收益率为12%.已知:(P/A,12%,7)=4.564,(P/A,12%,13)=6.424,(A/F,12%,7)=0.09912,(A/F,12%,13)=0.03568。

若A方案的净残值为30万元,则A方案的费用年值为( )万元。A.47.44

B.49.49

C.56.85

D.81.39答案:C解析:

-

第18题:

某大型物资管理部门打算实行仓库物流的自动化,可实施的方案有两个,这两个方案都可以达到仓库物流自动化的目标。但是,两方案初期投资额。年作业费用及寿命期不同(如下表所示)。基准收益率为12%.已知:(P/A,12%,7)=4.564,(P/A,12%,13)=6.424,(A/F,12%,7)=0.09912,(A/F,12%,13)=0.03568。

根据题意,回答下列问题:

[问题1][不定项选择题]

对A、B两个互斥方案进行选择时,不宜采用的方法有( )。A.净现值法

B.差额的净年值法

C.内部收益率法

D.年值法答案:A,B,C解析:比较寿命期不同的互斥方案通常有最小公倍数法和年值法。 -

第19题:

甲、乙、丙、丁四个方案为互斥方案,其现金流量如下表所示,折现率取12%。若方案分析采用净年值法,则较优的方案是()。(注:(P/A,12%,12)=6.1944;(P/A,12%,15)=6.8109;(A/P,12%,12)=0.16144;(A/P,12%,15)=0.14682) A.甲

A.甲

B.乙

C.丙

D.丁答案:B解析: -

第20题:

某企业拟进行一项固定资产投资项目决策,必要收益率为12%,有四个方案可供选择。其中甲方案的寿命期为10年,净现值为1000万元,(A/P,12%,10)=1/(P/A,12%,10)=1/5.6502=0.177;乙方案的现值指数为0.85;丙方案的寿命期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:乙方案现值指数<1,丁方案内含报酬率小于必要收益率,均为不可行方案;甲、丙方案为可行方案,由于是互斥方案,并且寿命期不同,因此,应比较年金净流量。甲方案年金净流量=1000×0.177=177(万元)>丙方案年金净流量150万元,因此甲方案为最优方案。 -

第21题:

单选题某项目有甲乙丙丁4个投资方案,计算期都是8年,基准折现率1O%,(P/A,10%,8)=5.335,各年的净现金流量如表所示,采用净现值法应选用()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: D解析: 甲乙年净收益相等,但乙方案投资较小,所以淘汰甲方案;丙乙方案投资额相等,但两方案年收益值较大,淘汰丁方案,比较乙丙方案的净现值。 -

第22题:

单选题某大型物资管理部门打算实行仓库物流的自动化,可实施的方案有两个,这两个方案都可以达到仓库物流自动化的目标。但是,两方案初期投资额、年作业费用及寿命期不同(如下表所示)。基准收益率为12%。已知(P/A,12%,7)=4.564(P/A,12%,13)=6.424(A/F,12%,7)=0.09912(A/F,12%,13)=0.03568根据题意,回答下列问题:若B方案的净残值为100万元,则8方案的费用年值为()万元。A72.47

B75.45

C79.6l

D84.66

正确答案: A解析: A=20+P(A/P,12%,13)-F(A/F,12%,13)=20+360÷6.424-100×0.03568=20+56.04-3.568=72.47(万元)。 -

第23题:

单选题某项目有可供选择的两个方案:方案A的寿命期为8年,净现值为400万元,内部收益率为14%;方案B的寿命期为12年,净现值为700万元,内部收益率为16%。已知基准收益率为12%,(A/P,12%,8)=0.20130,(A/P,12%,12)=0.16144,则下列说法正确的是( )。A采用净现值比较法进行比选,方案B最佳

B采用差额投资内部收益率法进行比选,方案A最佳

C采用净年值比较法进行比选,方案B最佳

D采用净现值比较法、差额投资内部收益率法和净年值比较法,比选结果一致

正确答案: D解析:

净现值法不适用于计算期不同的互斥方案比选;差额投资内部收益率法进行方案比选,需要知道项目的投资额,条件不足,无法判断;AWA=400×0.20130=80.52,AWB=700×0.16144=113.01,AWA<AWB,方案B最佳。