甲上市公司向控股股东支付2000万元购买其子公司A公司80%的股权,A公司所有者权益账面价值2000万元,公允价值2200万元,甲公司资本公积金额为400万元,其中资本公积一股本溢价为240万元,资本公积一其他资本公积为160万元,问下列会计处理正确的是( )A.甲公司确认长期股权投资的初始成本为1600万元 B.甲公司确认长期股权投资的初始成本为2000万元 C.甲公司确认长期股权投资的初始成本为1760万元 D.甲公司冲减资本公积400万元 E.甲公司确认当期损益400万元

题目

B.甲公司确认长期股权投资的初始成本为2000万元

C.甲公司确认长期股权投资的初始成本为1760万元

D.甲公司冲减资本公积400万元

E.甲公司确认当期损益400万元

相似考题

更多“甲上市公司向控股股东支付2000万元购买其子公司A公司80%的股权,A公司所有者权益账面价值2000万元,公允价值2200万元,甲公司资本公积金额为400万元,其中资本公积一股本溢价为240万元,资本公积一其他资本公积为160万元,问下列会计处理正确的是( )”相关问题

-

第1题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资银行存款13 000万元,取得了乙公司80%的控股权。甲公司购买乙公司股权时乙公司的账面净资产价值为14 000万元。甲公司在合并日“资本公积一股本溢价”科目的期初金额为1 600万元,盈余公积为200万元。则甲公司冲减资本公积的金额为( )万元。

A.11 200

B.1 500

C.1 800

D.200

正确答案:B

本题分录为:

借:长期股权投资(14 000×80%)11 200

资本公积一股本溢价 1 500

盈余公积 200

利润分配一未分配利润 100

贷:银行存款 18 000

长期股权投资的人账金额11 200万元与支付的对价13 000万元的差额1 800万元应冲减资本公积,但资本公积一股本溢价的金额1 500万元不够冲减,所以差额应冲减盈余公积200万元和未分配利润100万元。 -

第2题:

2014年3月20日,甲公司以银行存款1000万元及一项土地使用权取得与其无关联关系的乙公司80%的股权,并于当日起能够对乙公司实施控制。合并日,该土地使用权的账面价值为3200万元,公允价值为4000万元;乙公司净资产的账面价值为6000万元,公允价值为6250万元。假定甲公司与乙公司的会计年度和采用的会计政策相同,不考虑其他因素,甲公司的下列会计处理中,正确的是( )。A.确认长期股权投资5000万元,不确认资本公积

B.确认长期股权投资5000万元,确认资本公积800万元

C.确认长期股权投资4800万元,确认资本公积600万元

D.确认长期股权投资4800万元,冲减资本公积200万元答案:A解析:考察股份制企业利润分配

非同一控制下长期股权投资的入账价值=1000+4000=5000(万元)。不确认资本公积。 -

第3题:

甲公司和乙公司同为某集团的子公司,2010年8月1日,甲公司以银行存款9000万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为10000万元(其中“资本公积”为900万元),可辨认净资产公允价值为11000万元。则2010年8月1日,甲公司应确认的资本公积为( )万元。A、200(借方)

B、900(借方)

C、1000(贷方)

D、1000(借方)答案:B解析:B

甲公司应调减所有者权益=9000-10000×80%=1000(万元),首先调整资本公积,因资本公积余额为900万元,所以应冲减的资本公积以900万元为限。

-

第4题:

甲上市公司2012年末,未分配利润0万元、盈余公积500万元、资本公积800万元(其中资本溢价500万元),经股东大会批准,甲公司以5元每股现金回购本公司股票200万股并注销,下列会计处理正确的是( )。

Ⅰ.库存股的入账价值1000万元

Ⅱ.注销库存股冲减资本公积500万元

Ⅲ.注销库存股冲减盈余公积300万元

Ⅳ.注销库存股不影响所有者权益

Ⅴ.注销库存股影响所有者权益200万元A、Ⅱ,Ⅴ

B、Ⅰ,Ⅲ,Ⅴ

C、Ⅰ,Ⅱ,Ⅲ,Ⅳ

D、Ⅱ,Ⅲ,Ⅳ,Ⅴ答案:C解析:C

注销库存股不影响所有者权益,库存股入账价值以回购成本计算。注销时冲减资本公积的金额以“资本公积-股本溢价”余额为限。

会计分录:

(1)回购库存股

借:库存股 1000

贷:银行存款1000

(2)注销库存股

借:股本 200

资本公积-股本溢价 500

盈余公积 300

贷:库存股 1000 -

第5题:

甲上市公司向控股股东支付2000万元购买其子公司h公司80%的股权,A公司所有者权益账面价值2000万元,公允价值2200万元,甲公司资本公积金额为400万元,其中资本公积一股本溢价为240万元,资本公积一其他资本公积为160万元,问下列会谴处理正确的是( )A.甲公司确认长期股权投资的初始成本为1600万元

B.甲公司确认长期股权投资的初始成本为2000万元

C.甲公司确认长期股权投资的初始成本为1760万元

D.甲公司冲减资本公积400万元

E.甲公司确认当期损益400万元答案:A解析:同一控制下控股合并形成的长期股权投资,以合并日被合并方所有者权益账面价值为基础计量,长期股权投资初始投资成本为2000*80%=1600,A正确,BC错误;同一控制下控股合并,合并对价与初始投资成本之间的差额应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,则调整留存收益。因此,本题中只能调整资本公积240万元,资本公积——其他资本公积为160万元不可调整,DE错误。 -

第6题:

甲股份公司2×17年1月按照每股5元从股票交易市场收购本公司每股面值1元的股票1000万股实现减资,假设甲公司有足够的“资本公积——股本溢价”,注销库存股时,甲公司的会计处理是( )。A.冲减库存股1000万元

B.冲减股本1000万元,冲减资本公积—股本溢价4000万元

C.冲减股本1000万元,冲减资本公积—股本溢价3000万元

D.冲减库存股2000万元,冲减资本公积—股本溢价4000万元答案:B解析:回购股票支付的款项=5×1000=5000(万元),计入库存股,注销时冲减股本1000万元,冲减资本公积4000万元,选项B正确。

相关的会计处理:

回购库存股:

借:库存股 5000

贷:银行存款 5000

注销库存股:

借:股本 1000

资本公积—股本溢价 4000

贷:库存股 5000 -

第7题:

P公司是一家专门从事矿产资源开发、生产和销售的大型企业集团公司。2013年末P公司拥有甲公司、乙公司2家全资子公司。2014年4月1日,甲公司向P公司支付现金4000万元,获得乙公司60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为7000万元(此金额为当日乙公司所有者权益在最终控制方P公司合并财务报表中的账面价值)。

其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙公司自2014年1月1日至2014年3月31日实现的净利润为400万元。2014年3月31日,甲公司净资产账面价值为28000万元,其中:实收资本15000万元,资本公积(资本溢价)5000万元,盈余公积2000万元,未分配利润6000万元。此项合并交易前,甲公司与乙公司之间未发生过交易事项。

1.2014年4月1日(合并日),甲公司在个别财务报表中部分会计处理如下:

(1)增加资本公积(资本溢价)200万元;

(2)确认长期股权投资4200万元。

2.2014年4月1日(合并日),甲公司在合并财务报表中部分会计处理如下:

(3)以乙公司净资产账面价值7000万元为基础确认少数股东权益2800万元。

要求:

1.逐项判断(1)至(3)项是否正确;如不正确,请说明理由。

2.计算甲公司合并日合并资产负债表中资本公积的金额。答案:解析:1.第(1)项会计处理正确。

第(2)项会计处理正确。

第(3)项会计处理正确。

补充:

个别财务报表会计分录:

借:长期股权投资 4200

贷:银行存款 4000

资本公积——资本溢价 200

2.应在合并日合并资产负债表中确定的资本公积,计算如下:

5000+(7000×60%-4000)-(1000+2500)×60%= 3100(万元)

补充:

合并报表调整留存收益的会计处理:

借:资本公积 2100

贷:盈余公积 600

未分配利润 1500 -

第8题:

甲公司和乙公司同为A集团公司的子公司,2007年1月1日,甲公司以银行存款900万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元(其中“资本公积”为90万元),可辨认净资产公允价值为1100万元。2007年1月1日,甲公司应确认的资本公积为()万元。

- A、100(借方)

- B、100(贷方)

- C、90(借方)

- D、20(借方)

正确答案:A -

第9题:

甲公司和乙公司同为某集团的子公司。2009年4月1日,甲公司以银行存款13000万元取得了乙公司80%的控股权。甲公司购买乙公司股权时乙公司的账面净资产价值为15000万元,乙公司净资产的公允价值为20000万元。甲公司在合并日“资本公积——股本溢价”科目的期初金额为500万元。则甲公司计入长期股权投资的金额为()万元。

- A、12000

- B、15000

- C、10000

- D、2000

正确答案:A -

第10题:

单选题甲公司和乙公司同为A集团公司的子公司,2007年1月1日,甲公司以银行存款900万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元(其中“资本公积”为90万元),可辨认净资产公允价值为1100万元。2007年1月1日,甲公司应确认的资本公积为()万元。A100(借方)

B100(贷方)

C90(借方)

D20(借方)

正确答案: A解析: 暂无解析 -

第11题:

单选题甲上市公司向控股股东支付2000万元购买其子公司A公司80%的股权,A公司所有者权益账面价值2000万元,公允价值2200万元,甲公司资本公积金额为400万元,其中资本公积——股本溢价为240万元,资本公积——其他资本公积为160万元,下列会计处理正确的是()。 Ⅰ甲公司确认长期股权投资的初始成本为1600万元 Ⅱ甲公司确认长期股权投资的初始成本为2000万元 Ⅲ甲公司确认长期股权投资的初始成本为1760万元 Ⅳ甲公司冲减资本公积400万元 Ⅴ甲公司确认当期损益400万元AⅠ、Ⅳ

BⅡ、Ⅴ

CⅢ、Ⅳ

DⅠ

正确答案: C解析: Ⅰ、Ⅱ、Ⅲ三项,同一控制下控股合并形成的长期股权投资,以合并日被合并方所有者权益账面价值为基础计量,长期股权投资初始投资成本为2000×80%=1600(万元);Ⅳ、Ⅴ两项,同一控制下控股合并,合并对价与初始投资成本之问的差额应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,则调整留存收益。因此,本题中只能调整资本公积——股本溢价240万元,资本公积——其他资本公积为160万元不可调整。 -

第12题:

单选题甲公司和乙公司同为A集团的子公司,2017年1月1日,甲公司以银行存款900万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元,可辨认净资产公允价值为1100万元。2017年1月1日,甲公司“资本公积——资本溢价”科目余额为90万元,2017年1月1日,甲公司应确认的资本公积为( )万元。A100(借方)

B100(贷方)

C90(借方)

D20(借方)

正确答案: B解析:

甲公司应冲减所有者权益=900-1000×80%=100(万元),因资本公积(资本溢价)余额为90万元,所以应冲减的资本公积(资本溢价)以90万元为限。资本公积不足冲减部分调整留存收益。 -

第13题:

五林公司原账面资产总额2000万元,负债400万元,所有者权益1600万元,其中:实收资本(股本)1000万元,资本公积、盈余公积、未分配利润等盈余积累合计600万元。假定李小白(新股东)向五林公司原股东购买该企业100%股权,股权收购价1500万元,李小白收购企业后,五林公司将资本公积、盈余公积、未分配利润等盈余积累600万元向新股东李小白转增实收资本。李小白当月应纳税额为( )万元。A.0

B.20

C.50

D.100答案:B解析:应纳个人所得税额=(1600-1500)×20%=20(万元)。

新股东以低于净资产的价格1500万元收购该企业股权,因此收购价格1500万元减原实收资本(股本)1000万元的差额500万元不征税,股权收购价格1500万元低于原所有者权益1600万元的部分:100万元按“利息、股息、红利所得”项目纳税。 -

第14题:

2008年3月20日,甲公司以银行存款1000万元及一项土地使用权取得与其无关联关系的乙公司80%的股权,另支付咨询费30万元,并于当日起能够对乙公司实施控制。合并日,该土地使用权的账面价值为3200万元,公允价值为4000万元;乙公司净资产的账面价值为6000万元,公允价值为6250万元。假定甲公司与乙公司的会计年度和采用的会计政策相同,不考虑其他因素,甲公司的下列会计处理中,正确的是:A、确认长期股权投资5000万元,不确认资本公积

B、确认长期股权投资5000万元,确认资本公积800万元

C、确认长期股权投资4800万元,确认资本公积600万元

D、确认长期股权投资4800万元,冲减资本公积200万元答案:A解析:本题考查非同一控制下企业合并长期股权投资的核算知识点。非同一控制下的企业合并,长期股权投资入账价值为购买日支付价款或付出资产、发生或承担的负债、发行的权益性证券的公允价值。所投出的非货币性资产公允价值与账面价值的差额:作为资产处置损益处理,企业合并发生的各项直接相关费用计入当期损益,即:长期股权投资的入账价值=1000+4000=5000(万元) -

第15题:

(2008年)甲上市公司向控股股东支付2000万元购买其子公司A公司80%的股权,A公司所有者权益账面价值2000万元,公允价值2200万元,甲公司资本公积金额为400万元,其中资本公积-股本溢价为240万元,资本公积-其他资本公积为160万元,问下列会计处理正确的是( )A. 甲公司确认长期股权投资的初始成本为1600万元

B. 甲公司确认长期股权投资的初始成本为2000万元

C. 甲公司确认长期股权投资的初始成本为1760万元

D. 甲公司冲减资本公积400万元

E. 甲公司确认当期损益400万元答案:A解析:同一控制下控股合并形成的长期股权投资,以合并日被合并方所有者权益账面价值为基础计量,长期股权投资初始投资成本为2000*80%=1600,A正确,BC错误;

同一控制下控股合并,合并对价与初始投资成本之间的差额应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,则调整留存收益。因此,本题中只能调整资本公积240万元,资本公积-其他资本公积为160万元不可调整,DE错误。 -

第16题:

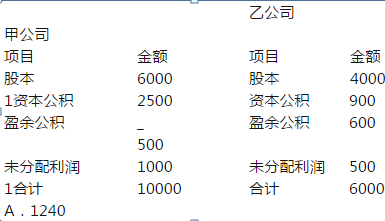

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

A.2500

A.2500

B.1900

C.700

D.1400答案:A解析:同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1900万;第二步,要以合并后母公司资本公司——股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积——股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下(说明:考试时往往是直接让计算合并报表中资本公积金额,会计算即可,此处列示是为了帮助计算中的理解)

(1)合并时甲公司个别报表

借:长期股权投资3600

资本公积——股本溢价600

贷:现金4200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本4000

资本公积900

盈余公积600

未分配利润500

贷:长期股权投资3600

少数股东权益2400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积——“资本溢价或股本溢价”转入留存收益:

借:资本公积660

贷:盈余公积360

未分配利润300

合并日合并报表里资本公积为:2500-600-660=1240

【延伸】本题原题中给定的甲公司合并前个别报表中资本公积2500万元均为“资本公积——股本溢价”,若改为合并日甲公司个别报表中2500万资本公积,其中1100万为“资本公积——股本溢价”,1400万为“资本公积——其他资本公积”,则合并日合并财务报表中资本公积的金额为2500-600-500=1400万元,其中没能恢复的留存收益160万元(1]00*60%-500)在附注中进行说明。 -

第17题:

某公司甲自大股东处购买某企业乙的股权,甲以1000万现金及一宗账面价值3200万元的土地使用权换取乙企业80%的股权,该宗土地公允价值3600万元,乙企业账面净资产价值6000万元,公允价值7000万元,公允价值高于账面价值的原因是一套固定资产评估增值。则关于甲公司会计处理的说法正确的有()

A.确认乙企业长期股权投资的入账价值为4800万元

B.贷记资本公积400万元

C.贷记资本公积200万元

D.确认营业外收入400万元答案:A解析:同一控制下控股合并,投资及享有份额均按照账面价值计量,差额调整资本公积不足的再调留存收益。

乙企业股权的入账价值6000*80%=4800,与投资成本4200(1000+3200)之间差额600计入资本公积贷方。 -

第18题:

甲公司向控股股东支付2000万元购买控股股东的子公司A公司80%的股权,同日A公司净资产账面价值为2000万元,公允价值为2200万元,甲公司资本公积金额为240万元。甲公司下列会计处理中,正确的是()。A.甲公司确认长期股权投资的初始成本为1600万元

B.甲公司确认长期股权投资的初始成本为2000万元

C.甲公司冲减资本公积400万元

D.甲公司确认当期损益400万元答案:A解析:该投资为同一控制下企业合并,则甲公司确认的长期股权投资的初始成本=2000×80%=1600(万元)。 -

第19题:

甲上市公司向控股股东支付2000万元购买其子公司A公司80%的股权,A公司所有者权益账面价值2000万元,公允价值2200万元,甲公司资本公积金额为400万元,其中资本公积——股本溢价为240万元,资本公积——其他资本公积为160万元,下列会计处理正确的是()。 Ⅰ甲公司确认长期股权投资的初始成本为1600万元 Ⅱ甲公司确认长期股权投资的初始成本为2000万元 Ⅲ甲公司确认长期股权投资的初始成本为1760万元 Ⅳ甲公司冲减资本公积400万元 Ⅴ甲公司确认当期损益400万元

- A、Ⅰ、Ⅳ

- B、Ⅱ、Ⅴ

- C、Ⅲ、Ⅳ

- D、Ⅰ

正确答案:D -

第20题:

甲公司和乙公司同为A集团公司的子公司,2007年1月1日,甲公司以银行存款920万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元(其中"资本公积--资本溢价"为100万元),可辨认净资产公允价值为1100万元。2007年1月1日,甲公司应调减的留存收益为()万元。

- A、100

- B、120

- C、20

- D、0

正确答案:C -

第21题:

单选题A公司2010年底的所有者权益总额为20000万元,其中实收资本为1 0000万元,资本公积为5000万元,盈余公积2000万元,公司董事决定将公司资本公积中的1000万元转增资本,则A公司资本公积转增资本后的实收资本总额为( )万元。A10000

B11000

C15000

D13000

正确答案: D解析: -

第22题:

单选题A公司以定向增发股票的方式购买同一集团内另一企业持有的B公司80%股权。为取得该股权,A公司定向增发8000万股普通股,每股面值为1元,每股公允价值为3元;支付承销商佣金、手续费50万元,为购买股权另支付评估审计费用20万元。取得该股权时,B公司所有者权益账面价值为9000万元(其中资本公积一股本溢价为2000万元),公允价值为10000万元。假定A公司和B公司采用的会计政策相同,A公司取得该股权时应确认的资本公积为()万元。A-800

B-850

C16000

D15950

正确答案: D解析: A公司取得该股权时应确认的资本公积=(9000×80%-8000)-50=-850(万元) -

第23题:

单选题甲公司2017年2月10日从集团外部控股合并乙公司,占乙公司有表决权股份的80%,初始投资成本为7200万元,当日乙公司可辨认净资产的公允价值为9000万元(与账面价值相等)。2019年1月1日,集团内部A公司向甲公司支付银行存款10000万元取得乙公司80%股权。当日乙公司在集团合并财务报表中可辨认净资产的账面价值为12000万元,A公司资本公积余额为1200万元,盈余公积余额为1500万元。不考虑其他因素,则下列A公司会计处理正确的是()。A长期股权投资的入账金额为9600万元

B应冲减资本公积1200万元

C应冲减盈余公积400万元

D应增加资本公积400万元

正确答案: C解析: