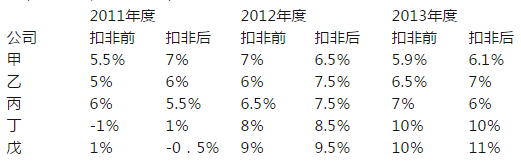

甲为上交所上市公司,乙为中小板上市公司,丙、丁、戊为创业板上市公司,其中丁准备以本次募集资金用于收购,其他资料如下表,不考虑其他因素,甲、乙、丙、丁拟于2014年3月申请公开增发股票,符合条件的公司为( )。(单位:万元 ) A、甲 B、乙 C、丙 D、丁 E、戊

题目

(单位:万元 )

B、乙

C、丙

D、丁

E、戊

相似考题

更多“甲为上交所上市公司,乙为中小板上市公司,丙、丁、戊为创业板上市公司,其中丁准备以本次募集资金用于收购,其他资料如下表,不考虑其他因素,甲、乙、丙、丁拟于2014年3月申请公开增发股票,符合条件的公司为( )。 ”相关问题

-

第1题:

(二)

天成公司是一家股份有限责任公司,其发起人是甲、乙、丙、丁、戊。公司设立方式为募集设立,由发起人向社会公开募集设立。董事会成员为5人,甲、乙、丙、丁、戊同时也是公司董事会成员。

请回答以下问题:

根据我国《公司法》的规定,下列选项中所描述的情况不符合法律规定的是( )。

A.公司注册资金为3000万元

B.甲、乙、丙、丁、戊认购了天成公司40%的股份

C.股款于2010年3月1日募足,公司创立大会于3月20日召开

D.公司设立后,被一些股东发现甲未按规定足额缴纳出资,甲补缴,乙、丙、丁、戊不承担责任

正确答案:D

D。解析:《公司法》第81条规定:“股份有限公司采取募集方式设立的,注册资本为在公司登记机关登记的实收股本总额。股份有限公司注册资本的最低限额为人民币五百万元。法律、行政法规对股份有限公司注册资本的最低限额有较高规定的,从其规定。”可见,A项正确。第85条规定:。以募集设立方式设立股份有限公司的,发起人认购的股份不得少于公司股份总数的百分之三十五;但是,法律、行政法规另有规定的,从其规定。”所以,B项正确。第90条规定:“发行股份的股款缴足后,必须经依法设立的验资机构验资并出具证明。发起人应当在三十日内主持召开公司创立大会。创立大会由认股人组成。”c项正确。第94条规定,“股份有限公司成立后,发起人未按照公司章程的规定缴足出资的,应当补缴;其他发起人承担连带责任。”D项错误。应选D项。

-

第2题:

甲公司为乙公司的母公司,乙公司为丙公司的母公司。甲公司持有丁公司30%的表决权股份,并派人参与其生产经营决策的制定。戊公司由甲公司董事王朋直接控制。不考虑其他因素,下列各公司中,构成甲公司关联方的有( )。

A.乙公司

B.丙公司

C.丁公司

D.戊公司

正确答案:ABCD

甲公司控制乙公司,乙公司控制丙公司,所以甲公司和乙公司、丙公司均属于关联方;甲公司对丁公司为重大影响,也属于关联方;企业与受该企业关键管理人员直接控制的其他企业之间为关联方关系,戊公司与甲公司属于这种情况的关联方。所以以上四个选项均正确。

<--Next--> -

第3题:

有甲、乙、丙、丁四人,均申报买人×股票,申报价格和时间如下:甲的买入价为10.75元,时间为13:40; 的买入价为10.40元,乙时间为13:25;丙的买入价为10.70元,时间为13:25;丁的买人价为10.75元,时间为13:38。那么他们交易的优先顺序应为( )。

A.丁、甲、丙、乙

B.丙、乙、丁、甲

C.丁、丙、乙、甲

D.丙、丁、乙、甲

正确答案:A

按价格优先、时间优先的顺序排列。 -

第4题:

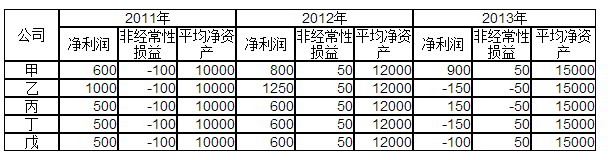

甲、乙、丙、丁、戊均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、2012年、2013年加权平均净资产收益率如表4-3-3所示。则不考虑其他因素,以下可以发行可转换公司债券的有( )。

Ⅰ.甲

Ⅱ.乙

Ⅲ.丙

Ⅳ丁

Ⅴ.戊A:Ⅲ

B:Ⅰ、Ⅱ

C:Ⅳ、Ⅴ

D:Ⅲ、Ⅳ、Ⅴ

E:Ⅱ、Ⅲ、Ⅴ答案:A解析:根据《上市公司证券发行管理办法》第14条规定,公开发行可转换公司债券的公司,其最近3个会计年度加权平均净资产收益率应平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。Ⅰ项,甲近3个会计年度加权平均净资产收益率平均为:(5.5%+6.5%+5.9%)/3=5.97%,不足6%;Ⅱ项,乙为:(5%+6%+6.5%)/3=5.84%,不足6%;Ⅲ项,丙为:(5.5%+6.5%+6%)/3=6%,满足不低于6%的要求;Ⅳ、Ⅴ两项,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,又加权平均净资产收益率=净利润/平均净资产,因此,丁和戊扣非前和扣非后出现了净利润小于0的情况,不满足近3年连续盈利的条件。 -

第5题:

甲、乙、丙、丁、戊五家公司准备2015年3月在创业板上市,财务状况如下表,以下符合上市条件的有( )

A.甲

A.甲

B.乙

C.丙

D.丁

E.戊答案:D,E解析: -

第6题:

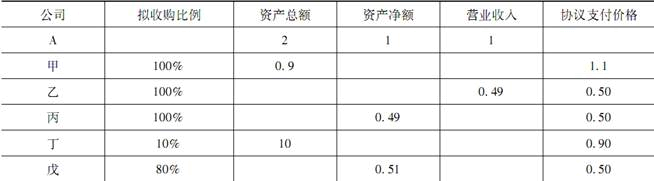

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年9月真题]

表2 亿元

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购A.Ⅰ、Ⅱ、Ⅳ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅳ、Ⅴ答案:C解析:《上市公司重大资产重组管理办法》(2014年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。I项,对甲公司收购,总资产指标为:max拟9,1.1}-2=55%> 50%,符合标准.II项,对乙的收购,0.49=1=49%<50%,不符合标准(收入无孰高,不能用0.50=1计算).III项,对丙的收购,max拟49,0.50}=1=50%,但净资产未超过5000万元,不符合标准.IV项,对丁的收购,max{10x10%,0.90}-2=50%,符合标准.V项,对戊的收购,max{0.51,0.5}-1=51%> 50%,且净资产为5100万元,超过5000万元,符合标准.(注意,V项计算中,不能用0.51 x80%与50%孰高去计算。80%为取得控制权,不需要计算比例。)

-

第7题:

甲、乙、丙、丁、戊五家公司准备2015年3月在创业板上市,财务状况如下表,以下符合上市条件的有:( )。

Ⅰ.甲

Ⅱ.乙

Ⅲ.丙

Ⅳ.丁

Ⅴ.戊A、Ⅲ,Ⅳ,Ⅴ

B、Ⅳ,Ⅴ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅱ,Ⅲ,Ⅳ,Ⅴ答案:B解析:根据《首次公开发行股票并在创业板上市管理办法》第十一条 发行人申请首次公开发行股票应当符合下列条件: (一)发行人是依法设立且持续经营三年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算; (二)最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。净利润以扣除非经常性损益前后孰低者为计算依据; (三)最近一期末净资产不少于二千万元,且不存在未弥补亏损; (四)发行后股本总额不少于三千万元。@## -

第8题:

甲公司为乙公司和丙公司的母公司,丙公司为丁公司的主要原材料供应商。在不考虑其他因素的情况下,下列公司之间,不构成关联方关系的是()。

- A、丙公司与丁公司

- B、甲公司与丙公司

- C、甲公司与乙公司

- D、乙公司与丙公司

正确答案:A -

第9题:

有甲、乙、两、丁、戊5只猫。其中甲、乙、丙都是短毛猫,丁和戊都是长毛猫,甲、乙为雌猫,其余为雄猫。甲和戊的后代全是短尾猫,乙和丁的后代有长毛也有短毛。欲测定丙猫的基因型,最好选择()

- A、甲猫

- B、乙猫

- C、丁猫

- D、戊猫

正确答案:B -

第10题:

单选题甲是某基金公司的基金经理,甲的朋友乙是上市公司的董事长,该上市公司非公开增发股票说法正确的是()。A甲不以与乙为朋友关系,以专业分析基金资产是否参与上市增发

B甲考虑到与乙为朋友关系,回避资产业绩而参与非公开增发股票

C甲考虑到与乙为朋友关系积极参与增发股票

D甲考虑到与乙为朋友关系,以其配偶参与增发股票

正确答案: A解析: -

第11题:

单选题甲、乙、丙、丁公司是深交所中小板上市公司,根据《上市公司证券发行管理办法》,下列行为符合配股要求的是( )。[2019年11月真题]A丙公司仅采用代销方式发行

B甲公司配售股份前总股本为7亿股,拟配售8000万股

C丁公司控股股东不履行认配承诺,但其他股东愿意认配该控股股东放弃的股份,丁公司继续发行股票

D乙公司控股股东为提高原股东认购热情,在股东大会召开时公开承诺认配股份数量

正确答案: C解析:

《上市公司证券发行管理办法》(2020年修订)第12条规定,向原股东配售股份(简称“配股”),除符合本章第一节规定外,还应当符合下列规定:①拟配售股份数量不超过本次配售股份前股本总额的百分之三十;②控股股东应当在股东大会召开前公开承诺认配股份的数量;③采用证券法规定的代销方式发行。控股股东不履行认配股份的承诺,或者代销期限届满,原股东认购股票的数量未达到拟配售数量百分之七十的,发行人应当按照发行价并加算银行同期存款利息返还已经认购的股东。 -

第12题:

多选题甲拥有子公司乙,甲与丙共同控制丁。乙对戊、已有重大影响。不考虑其他因素,下列关于关联方关系的表述中,正确的有()。A乙与戊、乙与己互为关联方

B甲、乙、丁之间均互为关联方

C甲、乙、丙、丁之间均互为关联方

D甲、乙、丙、丁、戊、己之间均互为关联方

正确答案: B,A解析: 与该企业共同控制合营企业的合营者之间通常不构成关联方关系,故甲与丙无关联方关系,选项C和D错误。 -

第13题:

甲公司在实施对乙上市公司收购行为过程中,下列与甲公司构成一致行动人的是( )。

A.丙公司是甲公司控股的全资子公司

B.为甲公司实施收购行为提供融资安排的丁银行

C.张某是甲公司财务总监的姐夫,其持有乙上市公司股份5000股

D.甲公司董事陈某,持有乙上市公司股份10000股

正确答案:ACD

解析:本题考核一致行动人的规定。银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排,与投资者构成一致行动人。选项B是银行,则与A公司不构成一致行动人。 -

第14题:

现有四个独立方案,如下表。目前可供资金为1600万元,其优选组合方案为( )。

A.甲、乙、丙

B.乙、丙、丁

C.甲、乙、丁

D.甲、丙、丁

正确答案:D

-

第15题:

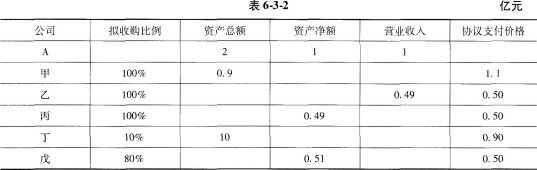

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表6-3-2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购A:Ⅱ、Ⅲ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ答案:D解析:《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近1个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近1个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近1个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。Ⅰ项,对甲公司收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,0.49÷1=49%<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。Ⅲ项,对丙的收购,max{0.49,0.50}÷1=50%,但净资产未超过5000万元,不符合标准。Ⅳ项,对丁的收购,max{10×10%,0.90}÷2=50%,符合标准。Ⅴ项,对戊的收购,max{0.51,0.5}÷1=51%>50%,且净资产为5100万元,超过5000万元,符合标准。(注意,Ⅴ项计算中,不能用0.51×80%与50%孰高去计算。80%为取得控制权,不需要计算比例。) -

第16题:

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有( )

单位:亿元

A.对甲的收购

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购答案:A,D,E解析:《上市公司重大资产重组管理办法》第十二条:“上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@## -

第17题:

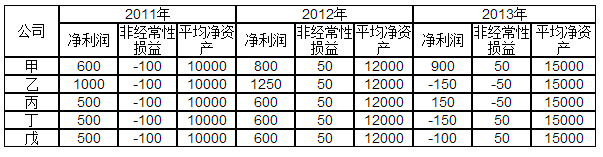

甲、乙、丙、丁均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、2012年、2013年加权平均净资产收益率如下表:

则,不考虑其他因素,以下可以发行可转换公司债券的有( )。A.甲

B.乙

C.丙

D.丁答案:C解析:发行可转换公司债券应符合的条件之一为:最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据)。 另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;B,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(5.5%+6.5%+6%)/3=6%,满足不低于6%的要求;D,丁扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁扣非前和扣非后出现了净利润小于0的情况,不满足近3年连续盈利的条件。 -

第18题:

甲、乙、丙、丁、戊均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、20112年,2013年加权平均净资产收益率如下表:

则,不考虑其他因素,以下可以发行可转换公司债券的有( )A.甲

B.乙

C.丙

D.丁

E.戊答案:C解析:发行可转换公司债券应符合的条件之一为:最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据)。

另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;V,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(55%+6.5%+6%)/3=6%,满足不低于6%的要求;D、E,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁和戊扣非前和扣非后出现了净利润小于O的情况,不满足近3年连续盈利的条件。 -

第19题:

甲、乙、丙、丁、戊均是主板上市公司,拟于2014年3月发行可转换公司债券,2011年、20112年,2013年加权平均净资产收益率如下表:

{图}

则,不考虑其他因素,以下可以发行可转换公司债券的有( )A.甲

B.乙

C.丙

D.丁

E.戊答案:C解析:发行可转换公司债券应符合的条件之一为:最近3个会计年度加权平均净资产收益率平均不低于6%。(扣非前后净利润孰低,作为加权平均净资产收益率的计算依据)。

另外还需要注意,上市公司公开发行证券,最近3年应连续盈利(扣非前后孰低计算净利润)。本题中A,甲近3个会计年度加权平均净资产收益率平均为(5.5%+6.5%+5.9%)/3=5.97%,不足6%;V,乙为(5%+6%+6.5%)/3=5.84%,不足6%;C,丙为(55%+6.5%+6%)/3=6%,满足不低于6%的要求;D、E,丁和戊扣非前和扣非后均出现了加权平均净资产收益率小于0的情况,因加权平均净资产收益率=净利润/平均净资产,因此丁和戊扣非前和扣非后出现了净利润小于O的情况,不满足近3年连续盈利的条件。 -

第20题:

财产鉴定的程序应由以下步骤先后组成() 甲:签订委托鉴定合同 乙:拟制鉴定计划 丙:现场勘查 丁:出具鉴定证书 戊:单证、资料审核己:市场调查和资料分析

- A、甲→乙→丙→丁→戊→己

- B、甲→乙→丙→戊→己→丁

- C、甲→乙→丙→己→戊→丁

- D、甲→戊→乙→丙→己→丁

正确答案:D -

第21题:

有甲、乙、丙、丁、戊5只猫。其中甲、乙、丙都是短毛猫,丁和戊是长毛猫,甲、乙为雌猫,其余是雄猫。甲和戊的后代全是短毛猫,乙和丁的后代,长毛和短毛小猫均有,欲测定丙猫的基因型,最好选择:()

- A、甲猫

- B、乙猫

- C、丁猫

- D、戊猫

正确答案:B -

第22题:

多选题甲公司在实施对乙上市公司收购行为过程中,下列与甲公司构成-致行动人的有()。A丙公司是甲公司控股的全资子公司

B为甲公司实施收购行为提供融资安排的丁银行

C张某是甲公司财务总监的姐夫,其持有乙上市公司股份5000股

D甲公司董事陈某,持有乙上市公司股份10000股

正确答案: C,A解析: 本题考核-致行动人的规定。银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排,与投资者构成-致行动人。选项B是银行,则与A公司不构成-致行动人。 -

第23题:

多选题甲、乙、丙、丁四家上市公司,甲公司的董事长为乙公司的总经理;丙公司的第一大股东为张三;张三的妻子拥有丁公司60%的表决权;丁公司拥有甲公司52%的表决权。则下列各组关系中,存在关联方关系的有()。A张三与丙公司

B丙公司与丁公司

C甲公司与丁公司

D甲公司与乙公司

E乙公司与丙公司

正确答案: E,A解析: 暂无解析