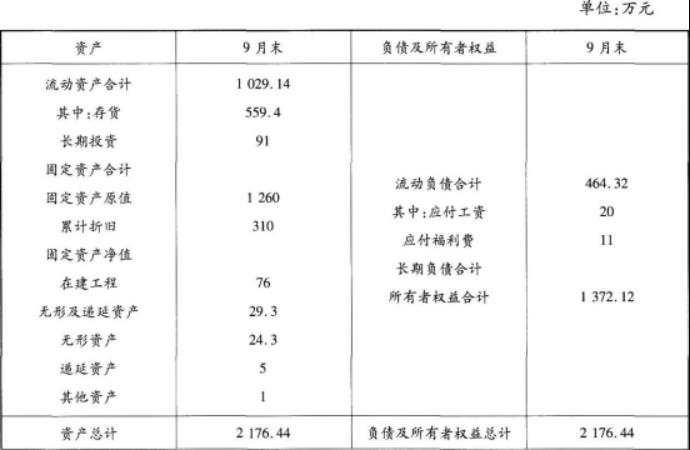

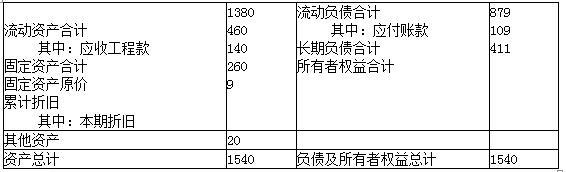

某建筑公司2017年9月的资产负债简表如下:?建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部( )。 A.建筑业企业 B.产业活动单位 C.个体经营户 D.建筑业从业人员

题目

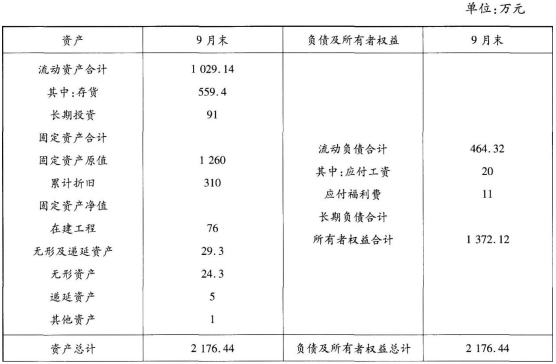

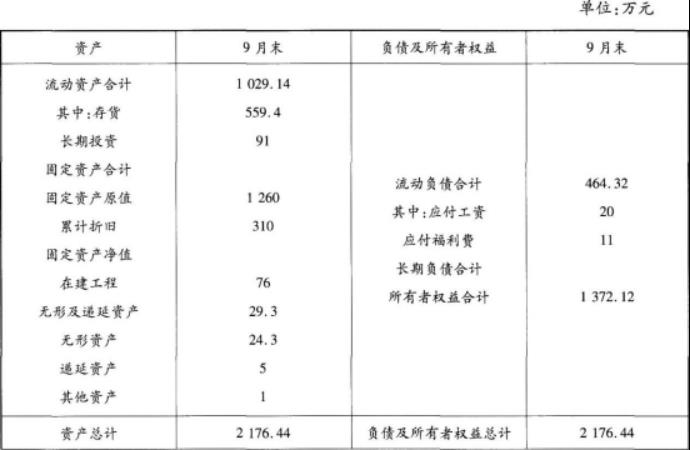

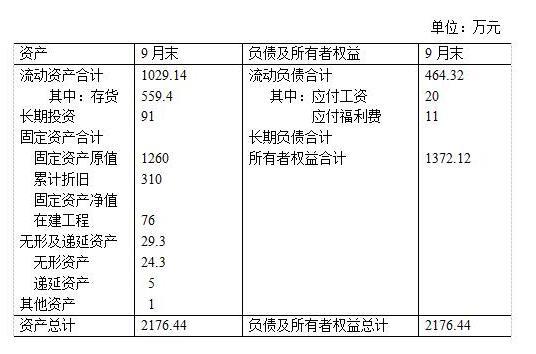

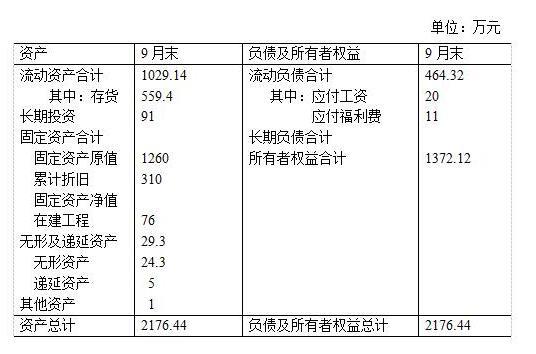

某建筑公司2017年9月的资产负债简表如下:?

建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部( )。

建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部( )。

A.建筑业企业

B.产业活动单位

C.个体经营户

D.建筑业从业人员

B.产业活动单位

C.个体经营户

D.建筑业从业人员

相似考题

参考答案和解析

答案:A,B,C

解析:

建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部建筑业企业、产业活动单位和个体经营户。

更多“ 某建筑公司2017年9月的资产负债简表如下:? ”相关问题

-

第1题:

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

A.1.56

B.1.88

C.1.94

D.2.01答案:B解析:流动比率=流动资产/流动负债。此题中,流动比率=3.2÷1.7≈1.88 -

第2题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年应收账款减少,有利于公司减:少( )。

A.坏账损失

B.机会成本

C.销售费用

D.收账费用答案:A,B,D解析:应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少有利于以上三项。 -

第3题:

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

计算流动比率和现金流动负债比率两个指标可以评价该公司的( )。

A.短期运营能力

B.短期偿债能力

C.长期偿债能力

D.长期发展能力答案:B解析:流动比率和现金流动负债比率反映短期偿债能力 -

第4题:

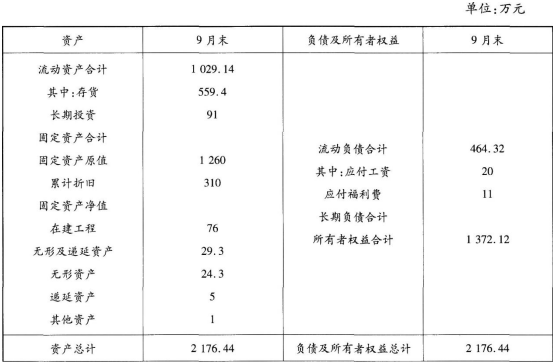

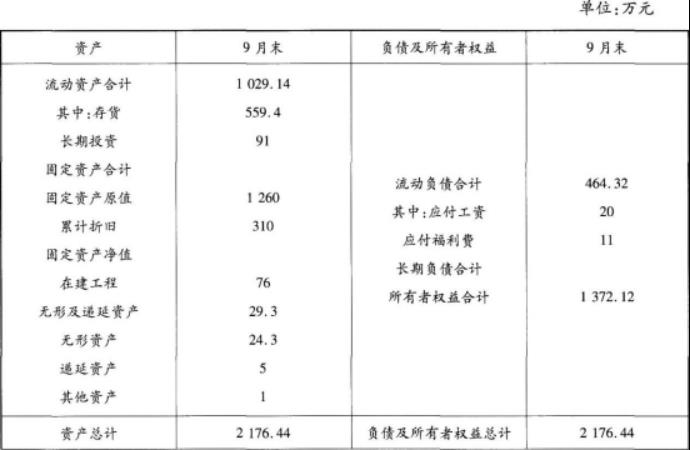

某建筑公司2017年9月的资产负债简表如下:

另知,该公司8月末的流动资产为1000万元,9月末在岗职工300人,再就业的离退休人员20人,借用的外单位人员15人,保留劳动关系但已经离开本单位的职工15人。

请根据以上资料回答下列问题。A.1000

B.1029.14

C.1014.57

D.1260答案:C解析:流动资产平均余额计算公式为:流动资产平均余额=(流动资产期初数+流动资产期末数)/2。由题知,该公司8月末流动资产为1000万元,9月末流动资产为1029.14万元,故该公司9月份的流动资产平均余额=(1000+1029.14)/2=1014.57(万元)。 -

第5题:

某建筑公司2017年9月的资产负债简表如下:?

该公司9月份的流动资产平均余额为( )万元。A.1000

B.1029.14

C.1014.57

D.1260答案:C解析:流动资产平均余额计算公式为:流动资产平均余额=(流动资产期初数+流动资产期末数)/2。由题知,该公司8月末流动资产为1000万元,9月末流动资产为1029.14万元,故该公司9月份的流动资产平均余额=(1000+1029.14)/2=1014.57(万元)。 -

第6题:

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40% -

第7题:

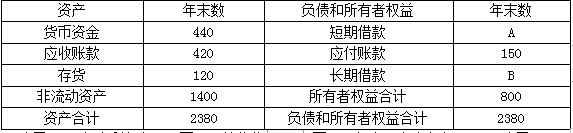

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。答案:解析:(1)现金比率=(货币资金+交易性金融资产)/流动负债=440/流动负债=0.4,所以流动负债=1100(万元),短期借款A+应付账款=1100,所以短期借款A=1100-150=950(万元)。

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68% -

第8题:

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

该企业8月末累计折旧是( )万元。A.251

B.131

C.129

D.120答案:D解析: -

第9题:

(一)某建筑企业2017年8月末资产负债简表如下:(单位:万元)

已知该企业7月末流动资产余额为1200万元,7月末在岗职工800人,8月内退16人,休产假4人,来本单位实习大学生2人。

按照我国现行规定,对有资质的独立核算的建筑业企业采用( )方法取得资料。A.抽样调查

B.典型调查

C.全面调查

D.联网直报答案:C,D解析: -

第10题:

问答题已知:某公司2017年营业收入为20000万元,营业净利率为12%,净利润的60%分配给投资者。2017年12月31日的资产负债表(简表)如下。资产负债表(简表)2017年12月31日单位:万元该公司2018年计划营业收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。根据历年财务数据分析,公司流动资产与流动负债随销售额同比例增减。假定该公司2018年的营业净利率和利润分配政策与上年保持一致。预测2018年需要对外筹集资金量。正确答案: 增加的留存收益=20000×(1+30%)×12%×(1-60%)=1248(万元)对外筹集资金量=148+2100-1248=1000(万元)。解析: 暂无解析 -

第11题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。正确答案: 戊公司2012年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)。解析: 暂无解析 -

第12题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。正确答案:解析: A=30000/20000=1.5B=(4000+12000)/20000=0.8C=9480/100000×100%=9.48%D=100000/40000=2.5E=9480/40000=23.7%F=13%/1.3=10%G=1/(1-50%)=2H=13%×2=26% -

第13题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

如果评价该公司的营运能力,根据现有资料,还可以计算( )。

A.存货周转率

B.流动比率

C.总资产周转率

D.流动资产周转率答案:C,D解析:计算存货周转率需要知道销售成本,而此题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收人净额/平均资产总额,此题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额。由此题可得为98.4%。 -

第14题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年的净资产收益率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%答案:D解析:净资产收益率=净利润/平均净资产额×100%=0.3÷ -

第15题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司的应收款周转率为( )次/年。

A.2

B.2.14

C.3

D.3.11答案:B解析:应收账款周转率=销售收入净额/平均应收账款余额=3÷ -

第16题:

某建筑公司2017年9月的资产负债简表如下:

另知,该公司8月末的流动资产为1000万元,9月末在岗职工300人,再就业的离退休人员20人,借用的外单位人员15人,保留劳动关系但已经离开本单位的职工15人。

请根据以上资料回答下列问题。

建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部()。A.300

B.320

C.335

D.350答案:A,B,C解析:建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部建筑业企业、产业活动单位和个体经营户。 -

第17题:

某建筑公司2017年9月的资产负债简表如下:?

该公司9月末的固定资产净值为( )万元。A.950

B.1260

C.310

D.874答案:A解析:固定资产净值=固定资产原值-累计折旧,代入数据得:该公司9月末固定资产净值=1260-310=950(万元)。 -

第18题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。 -

第19题:

已知甲公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。2013年末的资产负债表(简表)如下:

要求:请完成上表括号中的数据。

答案:解析:(1)113800

(2)348000

(3)348000

(4)5500

(5)32000

年末流动资产合计=298000+50000=348000(元)年末应收账款=348000-185800-1200-47200=113800(元)年末固定资产=696000-348000=348000(元)年初流动负债合计=72000-40000=32000(元)年初应交税费=32000-6500-20000=5500(元)

-

第20题:

某建筑公司2013年9月的资产负债简表如下:

另知,该公司8月末的流动资产为1000万元,9月末在岗职工300人,再就业的离退休人员20人,借用的外单位人员15人,保留劳动关系但已经离开本单位的职工15人。请根据以上资料回答下列问题:

建筑业统计范围为各省、自治区、直辖市辖区内从事建筑业生产经营活动的全部()。A.建筑业企业

B.产业活动单位

C.个体经营户

D.建筑业从业人员答案:A,B,C解析: -

第21题:

某建筑公司2013年9月的资产负债简表如下:

另知,该公司8月末的流动资产为1000万元,9月末在岗职工300人,再就业的离退休人员20人,借用的外单位人员15人,保留劳动关系但已经离开本单位的职工15人。请根据以上资料回答下列问题:

该公司9月份的流动资产平均余额为()万元。A.1000

B.1029.14

C.1014.57

D.1260答案:C解析: -

第22题:

问答题已知:某公司2017年营业收入为20000万元,营业净利率为12%,净利润的60%分配给投资者。2017年12月31日的资产负债表(简表)如下。资产负债表(简表)2017年12月31日单位:万元该公司2018年计划营业收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。根据历年财务数据分析,公司流动资产与流动负债随销售额同比例增减。假定该公司2018年的营业净利率和利润分配政策与上年保持一致。计算2018年公司需增加的营运资金。正确答案: 流动资产占营业收入的百分比=(1000+3000+6000)/20000=50%流动负债占营业收入的百分比=(1000+2000)/20000=15%增加的营业收入=20000×30%=6000(万元)需增加的营运资金=6000×50%-6000×15%=2100(万元)解析: 暂无解析 -

第23题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。正确答案: 戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%解析: 暂无解析