向银行借入临时借款100,000元,期限3个月,年利率3%,按月预提利息,到期一并还本付息,做借入时的分录。

题目

向银行借入临时借款100,000元,期限3个月,年利率3%,按月预提利息,到期一并还本付息,做借入时的分录。

相似考题

更多“向银行借入临时借款100,000元,期限3个月,年利率3%,按月预提利息,到期一并还本付息,做借入时的分录。 ”相关问题

-

第1题:

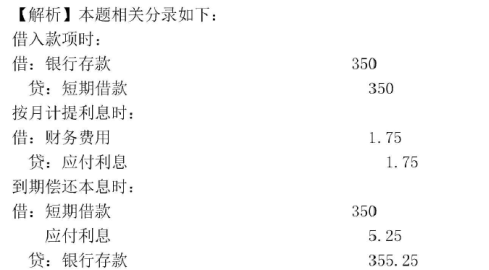

(2018年) 2017年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一-次还本付息,利息按月计提,下列各项中,关于该借款相关科目的会计处理结果正确的是( )。A.借入款项时,借记“短期借款”科目350万元

B.每月预提借款利息时,贷记“财务费用”科目5.25万元

C.每月预提借款利息时,借记“应付利息"科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元答案:D解析:

-

第2题:

甲企业于2014年6月1日向银行借入30000元,期限3个月,年利率6%,该借款的本金到期后一次归还,利息分月预提。下列编制的会计分录正确的有()。A、6月1日借入短期借款时、

借、银行存款30000

贷、短期借款30000

B、6月末,计提6月份应计利息、

借、财务费用150

贷、应付利息150

C、8月末,支付该项借款利息、

借、财务费用300

应付利息150

贷、银行存款450

D、8月末偿还银行借款本金、

借、短期借款30000

贷、银行存款30000答案:A,B,C,D解析:本题考核短期借款借入、计提利息及偿还的相关处理。 -

第3题:

4、2021年7月1日,某企业向银行借入1000万元的借款,期限3个月,到期一次还本付息,年利率为3%,借款利息按月预提,2018年9月30日该短期借款的账面价值为()万元。

A.992.5

B.1030

C.1007.5

D.1000

(1)确定专门借款的资本化期间: 2007年资本化期间为2007年1月1日~3月31日、8月1日~12月31日。 (2)按季计算2007年与工程有关的利息、利息资本化金额,并进行财务处理: ①第一季度: A.专门借款利息=1000×8%×3/12=20(万元) B.利息资本化金额=利息费用-闲置资金取得的利息收入=20-4=16(万元) 借:在建工程——生产线16 银行存款4 贷:应付利息20 ②第二季度(暂停资本化): A.专门借款利息=1000×8%×3/12=20(万元) B.计入财务费用的金额=20-4=16(万元) 借:财务费用16 银行存款4 贷:应付利息20 ③第三季度: A.专门借款利息=1000×8%×3/12=20(万元) B.7月份暂停资本化期间计入财务费用的金额=1000×8%×1/12=6.67(万元) C.利息资本化金额=20-9-6.67=4.33(万元) 借:在建工程——生产线4.33 银行存款9 财务费用6.67 贷:应付利息20 ④第四季度: A.专门借款利息=1000×8%×3/12=20(万元),应全部资本化。 B.从10月1日开始,该工程累计支出已达1200万元(300+400+500),超过了专门借款200万元,应将超过部分占用一般借款的借款费用资本化。 一般借款累计资产支出加权平均数=200×3/3=200(万元) 季度资本化率=6%×3/12=1.5% 一般借款利息资本化金额=200×1.5%=3(万元) 利息资本化金额=20+3=23(万元) C.账务处理: 借:在建工程——生产线20 贷:应付利息20 借:在建工程——生产线3 财务费用4.5 贷:银行存款7.5(500×6%×3/12) -

第4题:

某企业于2010年1月1日向银行借入120000元,期限6个月,年利率8%,该借款到期一次还本付息,利息按月计提。企业应如何处理()。A、借:银行存款 120000 贷:短期借款 120000

B、借:财务费用 800 贷:预提费用 800

C、借:财务费用 800 贷:短期借款——利息 800

D、借:财务费用 800 贷:应付利息 800答案:A,D解析:(1)借入款项:借:银行存款 120000 贷:短期借款 120000

(2)当月计提利息:借:财务费用 800 贷:应付利息 800 -

第5题:

2019年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一次还本付息,利息按月计提,下列各项中,关于该借款相关的会计处理结果正确的是()。

A.借入款项时,借记“短期借款”科目350万元

B.每月计提借款利息时,贷记“财务费用”科目5.25万元

C.每月计提借款利息时,借记“应付利息”科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元

D