某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下: (1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2; (2)2018年固定性经营成本为360万元,2019年保持不变; (3)该公司适用的所得税税率为25%; (4)2019年的边际贡献为800万元,息税前利润为440万元。 根据上述资料,回答下列问题:2018年息税前利润为( )万元。A.440 B.450 C.520 D.400

题目

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2018年息税前利润为( )万元。

B.450

C.520

D.400

相似考题

更多“某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下: ”相关问题

-

第1题:

计算题:某公司2006年损益表部分数据如下:产品销售收入28000万元,产品销售成本23000万元,利润总额1700万元,净利润1500万元。计算:某公司2006年度销售净利率。

本题答案:1500÷2800×100%=5.36%

-

第2题:

某公司资本总额为1000万元,权益资金占60%,负债利率为10%,本年销售额为1600万元,利息费用为40万元,息税前利润为400万元,则下年财务杠杆系数为( )。

A.无法计算

B.1

C.1.18

D.1.11

正确答案:D

下年财务杠杆系数=本年息税前利润/(本年息税前利润一本年利息)=400/(400-40)=1.11。 -

第3题:

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年销售净利率为( )。A、13、13%

B、13、1%

C、13、3%

D、13%答案:A解析:销售净利率=52.5/400=13.13%@## -

第4题:

某商品2014—2018年销售额如下表所示。

该商品2014—2018年销售额的平均增长量为( )万元。A.8

B.11

C.12

D.14答案:D解析:本题考查平均增长量的计算。平均增长量=(81-25)/(5-1)=56/4=14(万元)。 -

第5题:

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

若2019年销售额预期增长10%,则每股收益比上年增长( )。A.40%

B.38%

C.42%

D.50%答案:B解析:每股收益比上年增长百分比=3.8×10%=38%。选项B正确。 -

第6题:

A公司2020年销售额10000万元,敏感资产6000万元,敏感负债1500万元。销售净利率为10%,股利支付率为60%。2021年销售额预计增长20%,无须追加固定资产投资,A公司2021年需从外部筹集资金( )万元。A.900

B.660

C.420

D.240答案:C解析:外部资金需要量=(6000-1500)×20%-10000×(1+20%)×10%×(1-60%)=420(万元)。 -

第7题:

某公司不存在优先股,2015年销售额为1000万元,销售净利率为12%。其他有关资料如下:(1)2016年财务杠杆系数为1.5; (2)2015年固定性经营成本为240万元; (3)所得税税率为25%; (4)2015年普通股股利为150万元。要求:(1)计算2015年的税前利润; (2)计算2015年的息税前利润; (3)计算2015年的利息; (4)计算2015年的边际贡献; (5)计算2016年的经营杠杆系数; (6)计算2016年的总杠杆系数; (7)若2016年销售额预期增长20%,计算2016年每股收益增长率。答案:解析:(1)2015年的税前利润=1000×12%/(1-25%)=160(万元)(2)由财务杠杆系数公式可知:1.5=2015年息税前利润/2015年的税前利润2015年息税前利润=1.5×160=240(万元)(3)由于:税前利润=息税前利润-利息 所以,2015年的利息=息税前利润-税前利润=240-160=80(万元) (4)由于:息税前利润=边际贡献-固定性经营成本所以,2015年的边际贡献=息税前利润+固定性经营成本=240+240=480(万元)(5)2016年的经营杠杆系数=2015年边际贡献/2015年息税前利润=480/240=2 (6)2016年的总杠杆系数 =经营杠杆系数×财务杠杆系数=2×1.5=3或:总杠杆系数=2015年边际贡献/2015年税前利润=480/160=3(7)2016年每股收益增长率=总杠杆系数×销售增长率=3×20%=60% -

第8题:

已知甲公司2017年的销售收入为5000万元,销售净利率为10%,利润留存率为40%,预计2018年销售收入将增加10%,其他条件保持不变,则2018年甲公司的内部筹资额为( )万元。A.220

B.200

C.330

D.300答案:A解析:企业为扩大销售所需增加的资金,一部分来源于预测期的留存收益。因此甲公司2018年的内部筹资额=5000×(1+10%)×10%×40%=220(万元)。 -

第9题:

2018年5月1日起,按照规定,下列可以不登记为一般纳税人的是()。

- A、增值税批发零售年销售额493万元(不含查补销售额5万元,不含纳税评估调整销售额3万元),应税服务年销售额450万元(不含免税销售额41万元,不含税务局代开票销售额10万元)

- B、增值税零售年销售额500万元,应税服务年销售额450万元

- C、增值税零售年销售额70万元,应税服务年销售额505万元

- D、增值税应税货物年销售额520万元,应税服务销售额400万元

正确答案:B -

第10题:

某公司假设2018年不增发新股或回购股票,且净经营资产周转率和资本结构不变,预计2018年销售增长率为10%,营业净利率上涨10%,则下列说法中,正确的有()。

- A、2018年可持续增长率为10%

- B、2017年可持续增长率为10%

- C、2018年内含增长率为10%

- D、2018年净经营资产增长率为10%

正确答案:A,D -

第11题:

单选题某公司2017年销售收入为100万元,税后净利4万元,发放了股利2万元,净经营资产为70万元,金融资产为10万元(均为可动用金融资产),预计2018年销售收入为150万元,计划销售净利率和股利支付率与2017年保持一致,若该净经营资产周转率预计保持2017年水平,则2018年外部融资需要量为()万元。A32

B28

C25

D22

正确答案: B解析: 净经营资产占销售百分比=70/100=70%可动用的金融资产10 需从外部融资额=增加的净经营资产-可动用金融资产-增加的留存收益=50×70%-10-150×4%×(1-50%=35-10-3=22(万元)。 -

第12题:

多选题某公司假设2018年不增发新股或回购股票,且净经营资产周转率和资本结构不变,预计2018年销售增长率为10%,营业净利率上涨10%,则下列说法中,正确的有()。A2018年可持续增长率为10%

B2017年可持续增长率为10%

C2018年内含增长率为10%

D2018年净经营资产增长率为10%

正确答案: C,A解析: 根据不增发新股或回购股票,2018年可持续增长率=2018年股东权益增长率,根据净经营资产周转率不变,2018年净经营资产增长率=2018年销售增长率,根据资本结构不变,2018年股东权益增长率=2018年净经营资产增长率,所以选项A、D正确。营业净利率上涨10%,所以2018年销售增长率大于2017年可持续增长率,所以选项B错误。本题无法确定内含增长率的大小,所以选项C错误。 -

第13题:

(四)某公司2005年度有关财务资料如下: 指标

年初数(万元)

年末数(万元)

指标

上年数(万元)

本年数(万元)

流动资产

7 200

8 000

销售收入

18 000

20 000

其中:存货

3 000

4 500

销售成本

12 000

15 000

流动负债

4 000

5 000

净利润

2 500

3 000

96.该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

正确答案:C

-

第14题:

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

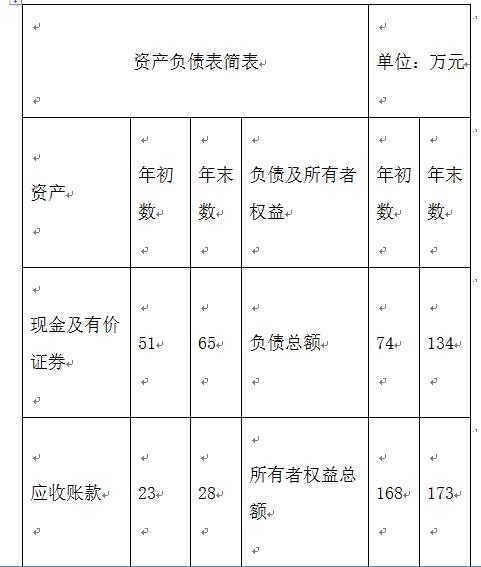

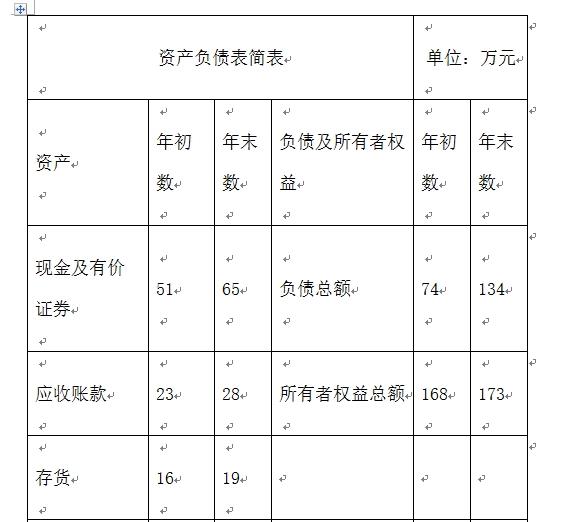

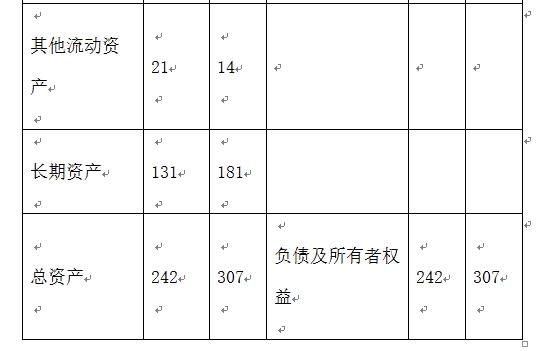

2013年平均权益乘数为( )。A、1、4

B、1、5

C、1、6

D、1、61答案:D解析:平均权益乘数=[(307+242)/2]/ [(173+168)/2]=1.61@## -

第15题:

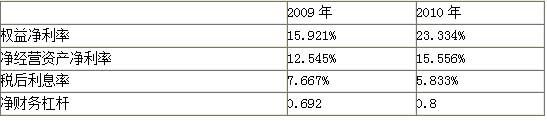

某公司2009年和2010年的有关资料如下:

要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

分析对象:23.334%-15.921%=7.413%答案:解析:2009年权益净利率

=12.545%+(12.545%-7.667%)×0.692=15.921%…(1)

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015%……(2)

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284%……(3)

第三次替代=15.556%+(15.556%-5.833%)×0.8=23.334%……(4)

净经营资产净利率变动对权益净利率的影响=(2)-(1)=5.094%

税后利息率变动对权益净利率的影响=(3)-(2)=1.269%

净财务杠杆变动对权益净利率的影响=(4)-(3)=1.05% -

第16题:

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2019年经营杠杆系数为( )。A.1

B.2

C.1.9

D.2.5答案:C解析:2018年边际贡献=息税前利润+固定性经营成本=400+360=760(万元)。2019年经营杠杆系数=基期边际贡献/基期息税前利润=760/400=1.9。选项C正确。 -

第17题:

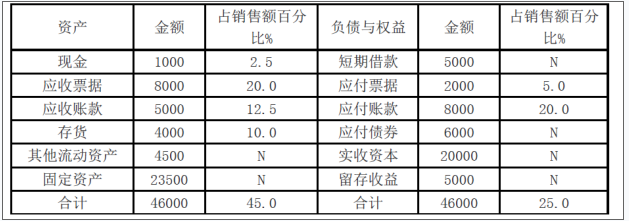

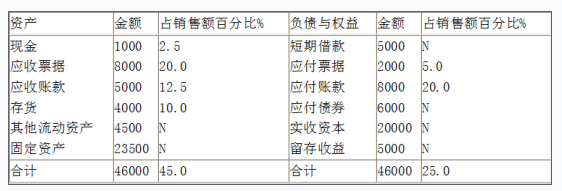

(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。 戊公司资产负债表简表及相关信息

2017年12月31日 金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。 资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。

相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。 资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。 资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的企业所得税税率为25%。 不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。答案:解析:(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元) ②因销售增加而增加的负债额=40000×30%×25%=3000(万元) ③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①计算租金时使用的折现率=8%+2%=10% ②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③银行借款的资本成本率=8%×(1-25%)=6%。 -

第18题:

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。答案:解析:(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①租金时使用的折现率=8%+2%=10%

②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③计算银行借款的资本成本=8%×(1-25%)=6%。 -

第19题:

(2018年)戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

资产负债表简表及相关信息(2017年12月31日)金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。相关货币时间价值系数为:

(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加税后营业利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天计算。该公司适用的所得税税率为25%。不考虑增值税及其他因素的影响。

要求:(1)根据资料一和资料二,计算戊公司2018年下列各项金额:

①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存额;⑤外部融资需求量。

(2)根据资料三,计算下列数值:

①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:

①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。答案:解析:(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而增加的资金量=5400-3000=2400(万元)

④预计利润的留存额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需求额=2400-2080=320(万元)

(2)①折现率=8%+2%=10%

②每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态投资回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②由于放弃现金折扣的信用成本率大于银行借款年利率,所以,不应该放弃现金折扣。

③银行借款的资本成本=8%×(1-25%)=6% -

第20题:

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司 2017年 12月 31日的资产负债表简表及相关信息如表所示。

注:表中“ N“表示该项目不随销售额的变动而变动。

资料二:戊公司 2017年销售额为 40000万元,销售净利率为 10%,利润留存率为 40%。预计2018年销售额增长率为 30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于 2018年 1月 1日从租赁公司融资租入一台设备。该设备价值为 1000万元,租期为 5年,租期满时预计净残值为 100万元,归租赁公司所有。年利率为 8%,年租赁手续费率为 2%。租金每年末支付 1次。相关货币时间价值系数为( P/F, 8%, 5) =0.6806;( P/F,10%, 5) =0.6209;( P/A, 8%, 5) =3.9927;( P/A, 10%, 5) =3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润 132.5万元,设备年折旧额为 180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10, N/30”;②向银行借款:借款年利率为 8%。一年按 360天计算。该公司适用的企业所得税税率为 25%。不考虑增值税及其他因素的影响。

要求:

( 1)根据资料一和资料二,计算戊公司 2018年下列各项金额:

①因销售增加而增加的资产额;

②因销售增加而增加的负债额;

③因销售增加而增加的资金量;

④预计利润的留存增加额;

⑤外部融资需求量。

( 2)根据资料三,计算下列数值:

①计算租金时使用的折现率;

②该设备的年租金。

( 3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;

②如果公司按 1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

( 4)根据资料五,计算并回答如下问题:

①计算放弃现金折扣的信用成本率;

②判断戊公司是否应该放弃现金折扣;

③计算银行借款资本成本。答案:解析:( 1) 2018年销售增加额 =40000× 30%=12000(万元)

①因销售增加而增加的资产额 =12000× 45%=5400(万元)

②因销售增加而增加的负债额 =12000× 25%=3000(万元)

③因销售增加而增加的资金需求量 =5400-3000=2400(万元)

④预计利润的留存增加额 =40000×( 1+30%)× 10%× 40%=2080(万元)

⑤外部融资需求 =2400-2080=320(万元)

( 2)①计算租金时使用的折现率 =2%+8%=10%

②该设备的年租金 =( 1000-100× 0.6209)÷ 3.7908=247.42(万元)

( 3)①新设备投产后每年增加的营业现金净流量 =132.5+180=312.5(万元)

②该设备投资的静态回收期 =1000÷ 312.5=3.2(年)

( 4)①放弃现金折扣的信用成本率 =[1%/( 1-1%) ]× [360/( 30-10) ]=18.18%

会计【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

②戊公司不应该放弃现金折扣。

理由:放弃现金折扣的信用成本率 =18.18%>银行借款利息率 8%。

③银行借款资本成本 =8%×( 1-25%) =6%。 -

第21题:

某公司全部资本为300万元,其中资产负债率为2/3,负债利率10%。当年销售额为100万元,息税前利润为30万元,则财务杠杆系数为()。

- A、1.6

- B、2.4

- C、3.0

- D、6.2

正确答案:C -

第22题:

问答题计算题:某公司2006年损益表部分数据如下:产品销售收入28000万元,产品销售成本23000万元,利润总额1700万元,净利润1500万元。计算:某公司2006年度销售净利率。正确答案: 1500÷2800×100%=5.36%解析: 暂无解析 -

第23题:

单选题2018年5月1日起,按照规定,下列可以不登记为一般纳税人的是()。A增值税批发零售年销售额493万元(不含查补销售额5万元,不含纳税评估调整销售额3万元),应税服务年销售额450万元(不含免税销售额41万元,不含税务局代开票销售额10万元)

B增值税零售年销售额500万元,应税服务年销售额450万元

C增值税零售年销售额70万元,应税服务年销售额505万元

D增值税应税货物年销售额520万元,应税服务销售额400万元

正确答案: C解析: 暂无解析