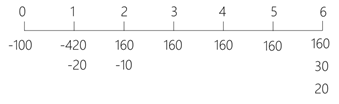

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下 (1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。 (2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回

题目

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

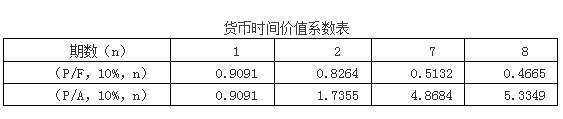

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后第二年流动资金的投资额是( ) 万元。

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后第二年流动资金的投资额是( ) 万元。

A.10

B.30

C.50

D.20

B.30

C.50

D.20

相似考题

更多“(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下 ”相关问题

-

第1题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.30

C.50

D.20答案:A解析:(1)投产后第一年流动资金需用额=投资额=30-10=20(万元),投产后第二年流动资金需要额=50-20=30(万元),因此投产后第二年的流动资金投资额=30-20=10(万元) -

第2题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

(4)该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。 -

第3题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。

-

第4题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后终结期的现金流量( ) 万元。A.20

B.40

C.50

D.30答案:C解析:该套生产线投产后终结期的现金流量=收回的流动资金+残值收人=30+20=50(万元)。 -

第5题:

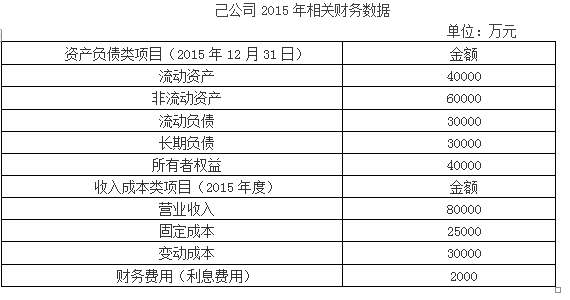

己公司是一家饮料生产商,公司相关资料如下:

资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。

资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如下表所示。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②NCF1~7;③NCF8;④NPV。

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三和资料四,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。答案:解析:(1)①营运资金=40000-30000=10000(万元)

②产权比率=(30000+30000)/40000=1.5

③边际贡献率=(80000-30000)/80000=62.5%

④保本销售额=25000/62.5%=40000(万元)

(2)DOL=(80000-30000)/(80000-30000-25000)=2

(3)①原始投资额=50000+5500=55500(万元)

②每年折旧额=(50000-2000)/8=6000(万元)

NCF1-7=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)

③NCF8=10500+5500+2000=18000(万元)

④净现值=-55500+10500×(P/A,10%,7)+18000×(P/F,10%,8)=4015.2(万元)

(4)己公司应该购置该生产线,因为该项目的净现值大于零,方案可行。

(5)(EBIT-2000-50000×8%)×(1-25%)/30000=(EBIT-2000)×(1-25%)/(30000+10000),求得:EBIT=18000(万元)

(6)息税前利润=80000+22000-30000-25000-10000-6000=31000(万元)

财务杠杆系数=31000/(31000-2000-50000×8%)=1.24。 -

第6题:

某公司2004年度的税后利润为1000万元,该年分配股利500万元,2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2005年度的税后利润为1200万元。如果该公司执行的是固定股利支付率政策,并保持资金结构不变,则2006年度该公司为引进生产线需要从外部筹集多少自有资金?

正确答案: 2004年股利支付率=500/1000=50%2005年公司留存利润=1200×(1-50%)=600(万元)2006年自有资金需要量=1000×80%=800(万元)2006年外部自有资金筹集数额=800-600=200(万元) -

第7题:

某企业拟引进新生产线,已知新生产线的投资额为400万元,新生产线的经营成本为每年12万元;旧生产线的投资额为300万元,经营成本为每年14万元。该行业的基准投资收益率为2.5%,则()。

- A、引进后的增量投资收益率为1%

- B、引进后的增量投资收益率为2%

- C、引进后的增量投资收益率为2.5%

- D、应引进该生产线

- E、不应引进该生产线

正确答案:B,E -

第8题:

问答题某公司2004年度的税后利润为1000万元,该年分配股利500万元,2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2005年度的税后利润为1200万元。如果该公司执行的是固定股利支付率政策,并保持资金结构不变,则2006年度该公司为引进生产线需要从外部筹集多少自有资金?正确答案: 2004年股利支付率=500/1000=50%2005年公司留存利润=1200×(1-50%)=600(万元)2006年自有资金需要量=1000×80%=800(万元)2006年外部自有资金筹集数额=800-600=200(万元)解析: 暂无解析 -

第9题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据上一题的计算结果,判断是否应该购置该生产线,并说明理由。正确答案: 己公司应该购置该生产线,因为该项目的净现值大于零,方案可行。解析: 暂无解析 -

第10题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②NCF1~7;③NCF8;④NPV。正确答案: ①原始投资额=50000+5500=55500(万元)②每年折旧额=(50000-2000)/8=6000(万元)N.CF1~7=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)③NCF8=10500+5500+2000=18000(万元)④净现值=-55500+10500×(P/A,10%,7)+18000×(P/F,10%,8)=4015.2(万元)解析: 暂无解析 -

第11题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算B方案净现值指标。正确答案: B方案净现值=275×(P/A,10%,10)×(P/F,10%,1)-1100=275×6.1446×0.9091-1100=436.17(万元)解析: 暂无解析 -

第12题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案动态投资回收期。正确答案: C.方案动态投资回收期:275×(P/A,10%,n)=1100(P/A,10%,n)=4根据(P/A,10%,5)=3.7908(P/A,10%,6)=4.3553解析: 暂无解析 -

第13题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(2)该套生产线投产后每年产生的经营期现金净流量是( )万元。A.170

B.175

C.165

D.160答案:D解析:折旧=(520-20)/5=100(万元),经营期现金净流量=税后收入-税后付现成本+折旧抵税=300×(1-25%)-300×40%×(1-25%)+100×25%=160(万元)。 -

第14题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(4)该投资项目的净现值是( )万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:(4)净现值=160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)-[100+(420+20)×(P/F,10%,1)+10×(P/F,10%,2)]

=160×3.7908×0.9091+50×0.5646-[100+(420+20)×0.9091+10×0.8264]

≈71.36(万元) -

第15题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后每年产生的经营期现金流量是()万元。A.170

B.160

C.175

D.165答案:B解析:每年的折旧额=(520-20)/5= 100(万元),每年的经营期现金流量(300-300 x 40%)x(1-25%)+100 x25%=160万元)。 -

第16题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该投资项目的净现值是( ) 万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:该投资项目的净现值=160x(P/A,10%.5)x(P/F,10%,1)+50x(P/F,10% ,6)-[100+(420+ 10)x(P/F,10%,1)+ 10 x (P/F,10% ,2)]= 160 x 3.7908 x0.9091+50 x 0.5646- -[100+(420+20) x 0.9091+10 x 0.8264]2≈71.36(万元) -

第17题:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:

乙公司生产线的购置有两个方案可供选择:

A方案:生产线的购买成本为3500万元,预计使用5年,采用直线法计提折旧,预计净残值率为10%,

生产线投产时需要投入营运资金500万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,

生产线投入使用后,预计每年新增销售收入6000万元,每年新增付现成本4500万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为5000万元,预计使用8年,当设定折现率为12%时,净现值为3600万元。

资料二:

乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,

部分时间价值系数如下表所示:

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资始点现金净流量;

②年折旧额;

③生产线投入使用后第1~4年每年的营业现金净流量;

④生产线投入使用后第5年的现金净流量;

⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。答案:解析:(1)

①投资始点现金净流量NCF0=-(3500+500)=-4000(万元)

②年折旧额=3500×(1-10%)/5=630(万元)

③生产线投入使用后第1~4年每年的营业现金净流量NCF1~4=(6000-4500)×(1-25%)+630×25%=1282.5(万元)

④生产线投入使用后第5年的现金净流量NCF5=1282.5+500+3500×10%=2132.5(万元)

⑤净现值=-4000+1282.5×(P/A,12%,4)+2132.5×(P/F,12%,5)=-4000+1282.5×3.0373+2132.5×0.5674=1105.32(万元)

(2)

A方案的年金净流量=1105.32/(P/A,12%,5)=1105.32/3.6048=306.62(万元)

B方案的年金净流量=3600/(P/A,12%,8)=3600/4.9676=724.70(万元)

由于A方案的年金净流量小于B方案的年金净流量,因此乙公司应选择B方案。 -

第18题:

某公司2011年拟投资2000万元引进一条生产线以扩大生产能力,该公司目标资本结构为:股权资本占60%,债务资本占40%,该公司2010年税后利润为1000万元,采用固定股利政策,该年度应分配的股利为300万元。要求:计算2011年度该公司为引进生产线需要从外部筹集股权资本的数额。

正确答案: 2010年公司留存利润=1000-300=700(万元)

2011年股权资本需要量=2000×60%=1200(万元)

2011年外部筹集股权资本的数额=1200-700=500(万元) -

第19题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据资料一,计算经营杠杆系数。正确答案: DOL=(80000-30000)/(80000-30000-25000)=2解析: 暂无解析 -

第20题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表假设己公司采用第一个方案进行筹资,根据资料一,资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。正确答案: 息税前利润=80000-30000-25000+22000-10000-6000=31000(万元)财务杠杆系数=31000/(31000-2000-50000×8%)=1.24。解析: 暂无解析 -

第21题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。正确答案: ①营运资金=40000-30000:10000(万元)②产权比率=(30000+30000)/40000=1.5③边际贡献率=(80000-30000)/80000=62.5%④保本销售额=25000/62.5%=40000(万元)解析: 暂无解析 -

第22题:

单选题某企业欲引进生产线,预计年产量为800万件。若引进甲生产线,其固定成本为400万元,单位产品可变成本为0.6元;若引进乙生产线,其固定成本为500万元,单位产品可变成本为0.4元,则下列说法正确的是()。A应该引进甲生产线

B应该引进乙生产线

C甲乙生产线都不引进

D无法判断应该引进哪一条生产线

正确答案: B解析: -

第23题:

问答题某公司计划引进一条生产线,现有甲、乙投资方案,预定投资报酬率为15%。其余有关资料如表所示。 现要求:用投资回收期法、NPV法、净现值率法,决定该公司应选择哪个方案?正确答案: 甲方案投资回收期=200000/66000=3.03(年)

已方案投资回收期=3+(30000/60000)=3.5(年)

甲方案NPV=66000(P/A,15%,5)-200000=66000*3.3522—200000=21245.2

乙方案NPV=[30000(P,15%,1)+40000(P,15%,2)+50000(P,15%,3)+60000(P,15%,4)+80000(P,15%,5)]-150000

=(30000*0.8696+40000*0.7561+50000*0.6575+60000*0.5718+80000*0.4972)-150000

=13291

结论:选甲方案。

甲方案净现值率=21245.2/200000=0.1062

已方案净现值率=13291/150000=0.0886

结论:按回收期决策,选甲方案,按NPV,PI,选已方案。解析: 暂无解析 -

第24题:

单选题某企业欲引进生产线,预计年产量为800万件。若引进甲生产线,其固定成本为400万元,单位产品可变成本为0.6元;若引进乙生产线,其固定成本为500万元,单位产品可变成本为0.4元,则()。A应该引进甲生产线

B应该引进乙生产线

C甲乙生产线都不引进

D无法判断应该引进哪一条生产线

正确答案: C解析: 暂无解析