某企业采用先进先出法计算发出甲材料的成本,2019 年 5 月 1 日,结存甲材料 200 公 斤,每公斤实际成本 100 元;5 月 10 日购入甲材料 300 公斤,每公斤实际成本 110 元;5 月 15 日发出甲材料 400 公斤。5 月末,库存甲材料的实际成本为()元。A.10000 B.10500 C.10600 D.11000

题目

斤,每公斤实际成本 100 元;5 月 10 日购入甲材料 300 公斤,每公斤实际成本 110 元;5 月 15 日发出甲材料 400 公斤。5 月末,库存甲材料的实际成本为()元。

B.10500

C.10600

D.11000

相似考题

更多“某企业采用先进先出法计算发出甲材料的成本,2019 年 5 月 1 日,结存甲材料 200 公 ”相关问题

-

第1题:

(2008年考试真题)某企业采用先进先出法计算发出甲材料的成本,2007年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为( )元。

A.10 000

B.10 500

C.10 600

D.11 000

正确答案:D

解析:本题考查重点是对“发出存货成本的计价方法”的掌握。根据公式本月月末库存存货成本=月末库存存货的数量×存货单位成本。题中剩余的原材料的数量=300一(400—200)=100(公斤),剩余的都是2月10日购入的原材料,所以2月末,库存甲材料的实际成本为100×110=11 000(元)。因此,本题的正确答案为D。 -

第2题:

某企业采用先进先出法计算发出甲材料的成本,2017年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为( )元。A.10000

B.10500

C.10600

D.11000答案:D解析:剩余的原材料的数量=200+300-400=100(公斤),剩余的甲原材料都是2月10日购入的,所以月末原材料的实际成本100×110=11 000(元) -

第3题:

(2010年)某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元。A.145000

B.150000

C.153000

D.155000答案:C解析:发出材料成本=200×300+300×310=153000(元)。首先发出结存材料的200千克,即成本为200×300;然后发出9月7日购入的350千克中的300千克,即成本为300×310,则发出材料的总成本为200×300+300×310=153000(元)。 -

第4题:

某企业采用月末一次加权平均法计算发出材料成本。 2019年 3月 1日结存甲材料 200件,单位成本 40元; 3月 15日购入甲材料 400件,单位成本 35元; 3月 20日购入甲材料 400件,单位成本 38元;当月共发出甲材料 500件。 3月发出甲材料的成本为( )元。A.17500

B.18600

C.19000

D.20000答案:B解析:月末一次加权平均单价 =( 200× 40+400× 35+400× 38) /( 200+400+400) =37.2(元);发出甲材料的成本 =37.2× 500=18600(元) -

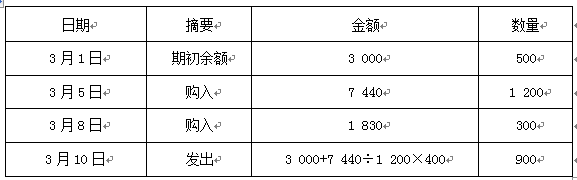

第5题:

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为( )元。A.5550

B.5580

C.5521.5

D.5480答案:D解析:

-

第6题:

某企业采用先进先出法计算发出甲材料的成本。2019年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为()元。A.10000

B.10500

C.10600

D.11000答案:D解析:剩余甲材料的数量=200+300-400=100(公斤),剩余的都是2月10日购入甲的材料,所以月末甲材料的实际成本=100×110=11000(元)。 -

第7题:

某企业原材料按实际成本进行日常核算。2013年3月1日结存甲材料150公斤,每公斤实际成本为20元;3月15日购入甲材料140公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如按先进先出法计算3月份发出甲材料的实际成本,则其金额应为( )元。A.4000

B.5000

C.4250

D.4500答案:C解析:先进先出法计算出来的本期发出甲材料的成本=150×20+50×25=4250(元)。 -

第8题:

单选题某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。(2010年)A145000

B150000

C153000

D155000

正确答案: C解析: 本题考核先进先出法。发出材料成本=200×300+300×310=153000(元)。 -

第9题:

单选题某企业采用月末一次加权平均法计算发出原材料的成本。2013年5月1日,甲材料结存200公斤,每公斤实际成本为200元;5月10日购入甲材料300公斤,每公斤实际成本为220元;5月25日发出甲材料400公斤。5月末,甲材料的库存余额为()元。A20000

B21000

C21200

D22000

正确答案: B解析: 本题考核月末一次加权平均法的核算。全月一次加权平均单价=(200×200+300×220)÷(200+300)=212(元/公斤),月末库存材料的数量=200+300-400=100(公斤),甲材料的库存余额=100×212=21200(元)。 -

第10题:

单选题A公司2016年9月1日甲材料账面成本为280元,结存数量为140公斤;9月5日购进甲材料140公斤,每公斤单价2元;9月15日购进甲材料160公斤,每公斤单价2.5元;9月10日和9月20日各发出甲材料160公斤。A公司采用先进先出法核算发出材料成本,则A公司2016年9月末甲材料的结存金额为()元。A252

B200

C180

D300

正确答案: D解析: 暂无解析 -

第11题:

单选题某企业采用先进先出法计算发出甲材料的成本,2017年2月1日,结存甲材料200千克,每千克实际成本100元;2月10日购入甲材料300千克,每千克实际成本110元;2月15日发出甲材料400千克。2月末,库存甲材料的实际成本为( )元。A10000

B10500

C10600

D11000

正确答案: C解析: -

第12题:

单选题某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元。A145 000

B150 000

C153 000

D155 000

正确答案: A解析: -

第13题:

某企业采用先进先出法计算发出原材料的成本。2011年9月1日,甲材料结存200千克,每千克实际成本300元;9月7日购人甲材料350千克,每千克实际成本为310克;9月21日购入甲材料400千克,每千克实际成本为290元;9元28日发出甲材料500千克。9月结存甲材料的实际成本为( )元。

A.145000

B.139500

C.153000

D.131500

正确答案:D

【答案】D’

【解析】可供发出材料实际成本= 200×300 +350×310 +400×290= 284500(元),发出材料实际成本= 200×300+ 300×310=153000(元),结存材料实际成本=284500 - 153000=131500(元)。

-

第14题:

甲企业采用移动加权平均法计算发出甲材料的成本,2019年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。A.450

B.440

C.500

D.325答案:D解析:考察存货

4月12日,甲材料的加权平均单位成本=[(300-100)×3+200×10]÷(300-100+200)=6.5(元/千克),4月末该企业甲材料结存成本=(300-100+200-350)×6.5=325(元)。 -

第15题:

某企业采用移动加权平均法计算发出甲材料的成本,2018年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。A.450

B.440

C.500

D.325答案:D解析:由题意知,企业采用移动加权平均法计算发出材料成本,所以需要逐步计算每次购入材料时的移动加权平均单位成本。

4月1日,甲材料结存300千克,每千克实际成本为3元,所以该日甲材料的移动加权平均单位成本为3元;

4月3日,发出甲材料100千克,发出甲材料成本=3×100=300(元);

4月12日,购入甲材料200千克,每千克实际成本10元,所以该日甲材料的移动加权平均单位成本=[(300-100)×3+200×10]÷(300-100+200)=6.5(元);

4月27日,发出甲材料350千克,发出甲材料成本=6.5×350=2275(元);

4月末该企业甲材料结存成本=300×3-300+200×10-2275=325(元),或4月末该企业甲材料结存成本=(300-100+200-350)×6.5=325(元),选项D正确。 -

第16题:

某企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3 000元;3月5日购入甲材料1 200千克,实际成本为7 440元;3月8日购入甲材料300千克,实际成本为1 830元;3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为( )元。A.5 550

B.5 580

C.5 521.5

D.5 480答案:D解析:3月5日购入甲材料的单位成本=7 440÷1 200=6.2(元/千克),该企业发出甲材料实际成本=3 000+(900-500)×6.2=5 480(元)。 -

第17题:

某企业2019年10月1日甲材料账面实际成本为600元,结存数量为300公斤;10月5日购进甲材料300公斤,每公斤单价2.5元;10月12日又购进甲材料400公斤,每公斤单价2.2元;10月14日和10月20日各发出材料400公斤。该企业采用先进先出法,期末材料成本为( )元。A.600

B.440

C.500

D.400答案:B解析:期末材料的数量=300+300+400-400-400=200(公斤),因为采用的是先进先出法,所以期末库存的材料是10月12日购入的,期末材料的成本=200×2.2=440(元)。 -

第18题:

某企业采用先进先出法计算发出原材料的成本。2019年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元。A.145000

B.150000

C.153000

D.155000答案:C解析:9月份甲材料发出成本=200×300+300×310=153 000(元)。 -

第19题:

根据《小企业会计准则》的规定,某企业采用先进先出法计算发出原材料的成本。2015年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。

- A、145000.0

- B、150000.0

- C、153000.0

- D、155000.0

正确答案:C -

第20题:

单选题某企业采用先进先出法计算发出原材料成本,2015年8月甲材料结存100千克,每千克实际成本为200元,9月7日购入甲材料350千克,每千克实际成本210元,9月21日购买甲材料400千克,每千克实际成本230元,9月28日发出甲材料500千克,9月份发出甲材料成本为()元。A145000

B105000

C150000

D155000

正确答案: D解析: 暂无解析 -

第21题:

单选题某企业原材料按实际成本进行日常核算。2015年3月1日结存甲材料150千克,每千克实际成本为20元;3月15日购入甲材料140千克,每千克实际成本为25元;3月31日发出甲材料200千克。假定该企业按先进先出法计算发出材料的成本,则3月份发出甲材料的成本为( )元。A4000

B5000

C4250

D4500

正确答案: D解析: -

第22题:

单选题美佳公司2015年7月1日甲材料无结存,7月5日购进甲材料200公斤,每公斤20元,7月12日购进甲材料150公斤,每公斤22元,7月15日发出甲材料50公斤,7月23日发出甲材料100公斤,美佳公司采用先进先出法核算发出材料成本,那么美佳公司2015年7月末甲材料的结存金额为()元A4000.0

B4400.0

C4300.0

D4600.0

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业采用先进先出法计算发出原材料的成本。2017年6月1日,甲材料结存100千克,每千克实际成本为200元;6月7日购入甲材料150千克,每千克实际成本为220元;6月15日购入甲材料200千克,每千克实际成本为180元;6月20日发出甲材料400千克。6月份甲材料发出成本为()元。A72000

B80000

C88000

D82000

正确答案: C解析: 本题考核先进先出法核算发出材料。由于采用先进先出法计算发出原材料的成本,先购进的材料先发出,所以该企业6月份发出甲材料的成本=100×200+150×220+150×180=80000(元)。