为确定应收账款的可实现价值,审计人员应实施的审计程序是:A.将应收账款明细表与应收账款总账、明细账进行核对 B.将应收账款总账余额与财务报表中应收账款余额进行核对 C.取得或编制应收账款账龄分析表 D.抽取应收账款明细账个别记录,追查至有关原始凭证

题目

B.将应收账款总账余额与财务报表中应收账款余额进行核对

C.取得或编制应收账款账龄分析表

D.抽取应收账款明细账个别记录,追查至有关原始凭证

相似考题

更多“为确定应收账款的可实现价值,审计人员应实施的审计程序是:”相关问题

-

第1题:

审计人员根据估算出的检查风险的水平可以确定的有()。

A、审计程序的性质

B、审计程序的实施时间

C、审计程序的实施范围

D、审计程序的实施人员

参考答案:ABC

-

第2题:

在应收账款审计过程中,助理人员实施了如下审计程序:(1)应收账款账龄分析;(2)与管理层讨论可能的重大坏账损失。其目的是( )。

A.确定资产负债表日应收账款余额是否正确

B.可收回应收账款得到恰当表述和揭示

C.资产负债表日所有重大应收账款金额是否正确

D.应收账款的可收回性

正确答案:D

解析:A,没有涉及应收账款的核实,仅仅是对账龄进行了分析,和对有问题的账款与管理层进行了沟通,是不相关的;B,从题目信息无法得出此结论,虽然相关和可信,但是不充分;C,对于这个目标审计证据不满足相关性;D,对于这个目标审计程序能满足其目的。 -

第3题:

在应收账款审计过程中,审计人员实施了如下审计程序;(1)应收账款账龄分析;(2)与管理层讨论可能的重大坏账损失。其目的是( )。

A.确定资产负债表日应收账款余额是否正确

B.可收回应收账款是否得到恰当表述和揭示

C.资产负债表日所有重大应收账款金额是否正确

D.应收账款的可收回性

正确答案:D

A,没有涉及应收账款的核实,仅仅是对账龄进行了分析,和对有问题的应收账款与管理层进行了沟通,是不相关的;B,从题目信息无法得出此结论,虽然相关和可信,但是不充分;C,对于这个目标审计证据不足;D,对于这个目标审计程序能满足其目的。 -

第4题:

下列审计证据中,属于亲历证据的是:A、审计人员取得的银行对账单

B、审计人员取得的应收账款账龄分析表

C、审计人员函证应收账款时收到的回函

D、审计人员存货实施监盘程序后填制的存货监盘记录表答案:D解析:AC选项为外部证据,B选项为内部证据。 -

第5题:

对应收账款过账程序适当的控制系统的建立、实施及监督负有主要责任的人员是:A.内部审计师

B.登记应收账款的会计人员

C.会计部门管理层

D.首席审计执行官答案:C解析:管理层负责控制系统的建立、实施及监督,所以应该是由会计部门的管理层负责控制系统的建立、实施及监督。 -

第6题:

资料

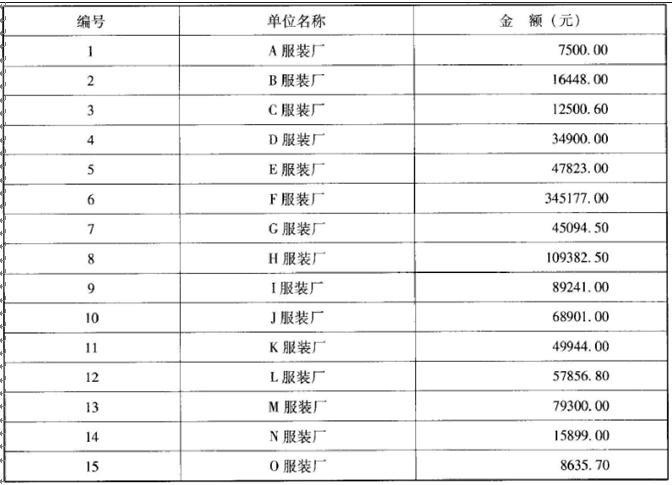

某市审计局派出审计组对本市的红光纺织厂实施2015年度财务收支审计。在现场审计中,审计人员决定重点对应收账款账户实施余额测试。应收账款由100个明细余额构成,其账面总值为1069100.60元,占会计报表流动资产项目账面余额合计的68%,其部分明细账资料如下:

审计人员拟采用统计抽样法对应收账款账户实施余额测试。

2.要求若抽取了一定的应收账款明细账作为样本,审计人员应采取什么方法确认其余额是否正确?答案:解析:因为红光纺织厂应收账款在其会计报表流动资产项目中所占比重较大(达68%),所以审计人员应对抽取的部分应收账款明细余额进行函证,获得直接的审计证据。如果应收账款客户没有对函证进行回复,应采取替代审计手续来获得相关的证据。函证有两种方式:积极函证(或叫肯定式函证)和消极函证(或叫否定式函证)。一般而言,对应收账款余额较大或审计人员认为重要的明细余额应采取积极函证方式;对余额较小或审计人员认为不重要的明细余额可采取消极函证方式。在采用积极函证方式时,如未能收到对方的回函,应继续发函或派专人前往调查,也可采取替代审计手续,通过检查有关应收账款发生的原始凭证来获取审计证据。对于多次函证不回函的情况要分析原因 -

第7题:

对应收账款过账程序适当的控制系统的建立、实施及监督负有主要责任的人员是:()

- A、内部审计师

- B、登记应收账款的会计人员

- C、会计部门管理层

- D、首席审计执行官

正确答案:C -

第8题:

为确定应收账款的可实现价值,审计人员应实施的审计程序是()

- A、将应收账款明细表与应收账款总账、明细账进行核对

- B、将应收账款总账余额与财务报表中应收账款余额进行核对

- C、取得或编制应收账款账龄分析表

- D、抽取应收账款明细账个别记录,追查至有关原始凭证

正确答案:C -

第9题:

单选题对应收账款过账程序适当的控制系统的建立、实施及监督负有主要责任的人员是:()A内部审计师

B登记应收账款的会计人员

C会计部门管理层

D首席审计执行官

正确答案: A解析: 本题考查的知识点是内部审计活动的宗旨、权力和职责。管理层负责控制系统的建立、实施及监督,所以应该是由会计部门的管理层负责控制系统的建立、实施及监督。 -

第10题:

单选题下列审计证据中,属于亲历证据的是 ( )。A审计人员取得的银行对账单

B审计人员取得的应收账款账龄分析表

C审计人员函证应收账款时收到的回函

D审计人员存货实施监盘程序后填制的存货监盘记录表

正确答案: B解析: -

第11题:

单选题注册会计师对应收账款实施审计程序时,应首先考虑采用函证程序,仅在函证程序无效或受限时才实施替代审计程序,主要目的是()。A保证审计证据的充分性

B降低审计成本

C提高审计效率

D保证审计证据的适当性

正确答案: C解析: -

第12题:

单选题在应收账款过程中,审计人员实施了如下审计程序的目的是什么?()A确定资产负债表日应收账款余额是否正确。

B可收回应收账款得到恰当表述和揭示。

C资产负债表日所有重大应收账款金额是否正确。

D坏账备抵和应收账款净额是否正确。

正确答案: A解析: 本题考查的知识点是审计业务的目标。

A不正确。没有涉及到应收账款的核实,仅仅是对账龄进行了分析,和对有问题的账款与管理层进行了沟通,是不相关的。

B不正确。从题目信息无法得出此结论,虽然相关和可信,但是不充分。

C不正确。对于这个目标审计证据不满足相关性。

D正确。对于这个目标审计证据满足相关性,充分性和相关性。 -

第13题:

下列不属于应收账款审计目标的是()。

A、确定应收账款是否存在

B、确定应收账款是否归被审计单位所有

C、确定应收账款的年末余额是否正确

D、确定应收账款在利润表上的披露是否恰当

参考答案:D

-

第14题:

若被审计单位长期投资证券委托托管机构保管,审计人员为确定这些证券的真实性,应实施的审计程序是对托管机构进行审计。()

参考答案:×

-

第15题:

审计人员在审查应收账款的可收回金额时,应采取的审计程序是:A:编制应收账款明细表

B:计算并分析应收账款周转率

C:编制应收账款账龄分析表

D:抽取部分销售业务并追查至相关原始凭证答案:C解析: -

第16题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。答案:解析:本题考查的知识点是“具体审计目标”和“应收账款的实质性程序”。

-

第17题:

资料

某市审计局派出审计组对本市的红光纺织厂实施2015年度财务收支审计。在现场审计中,审计人员决定重点对应收账款账户实施余额测试。应收账款由100个明细余额构成,其账面总值为1069100.60元,占会计报表流动资产项目账面余额合计的68%,其部分明细账资料如下:

审计人员拟采用统计抽样法对应收账款账户实施余额测试。

2.要求审计人员应如何运用抽样法选取样本,对红光纺织厂的应收账款账户实施实质性审查?答案:解析:对题目中所给的应收账款明细余额账户加总可知:sum(客户1~15的应收账款)=988603.10元占应收账款总值的比重= 988603.10/1069100.60=92.5 %

由资料可知,应收账款账户由100个明细余额组成。应收账款总额的92.5%由这15明细余额构成,剩余的7.5%分散在另85个明细户中。根据职业判断,审计人员只要选取这15个明细账户作为样本进行审计即可。因为本例的特殊性,在这里采用的是判断抽样法而不是统计抽样法。 -

第18题:

在应收账款过程中,审计人员实施了如下审计程序的目的是什么?()

- A、确定资产负债表日应收账款余额是否正确。

- B、可收回应收账款得到恰当表述和揭示。

- C、资产负债表日所有重大应收账款金额是否正确。

- D、坏账备抵和应收账款净额是否正确。

正确答案:D -

第19题:

下列哪种类型人员对应收账款过账程序适当的控制系统的建立、实施及监督负有主要责任?()

- A、外部审计师

- B、登记应收账款的员工

- C、内部审计师

- D、会计部管理层

正确答案:D -

第20题:

单选题注册会计师确定函证应收账款的时间时,不正确的是( )。A审计项目组进驻审计现场后,立即进行函证

B为减少函证回函差异,审计项目组在执行其他审计程序后实施函证

C因被审计单位重大错报风险(固有风险和控制风险)低,可以在财务报表日前实施函证

D在年终对存货实施监盘的同时,对应收账款进行函证

正确答案: D解析:

因函证应当充分考虑对方复函时间,如果在其他审计程序实施后再函证,有一段“等待回函”时间被浪费掉;另外,一般情况下,是根据函证结果来确定是否需要实施替代程序及是否辅之以其他程序。 -

第21题:

多选题下列各项中,为获取适当审计证据所实施的审计程序与审计目标相关的有()。A对应收账款进行函证,以确定资产负债表日应收账款是真实存在的

B重新计算被审计单位固定资产累计折旧,以确定固定资产的计价正确性

C对存货进行监盘,以确定存货的计价正确性

D对非零余额的应付账款进行函证,以确定应付账款的完整性

正确答案: C,B解析: 监盘程序主要与存货的存在认定相关,选项C不正确;函证程序主要与存在认定相关,选项D不正确。 -

第22题:

问答题资料:审计目标对审计工作发挥着导向作用,注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表是有关应收账款的认定、审计目标和审计程序。 最相关 的认定 应收账款的项目审计目标 审计程序 应收账款是否存在 应收账款是否归被审计单位所有 应收账款增减变动记录是否完整 (或所有应当记录的应收账款是 否均已记录) 应收账款是否可以收回,计提的 坏账准备是否适当 【要求】根据应收账款项目审计目标的提示,填写相应的最相关认定,并针对每个审计目标设计两项简要的审计程序(填入表中)。正确答案:解析: -

第23题:

多选题下列各项中,为获取适当审计证据所实施的审计程序与审计目标相关的有( )。A对应收账款进行函证,以确定资产负债表日应收账款是真实存在的

B重新计算被审计单位固定资产累计折旧,以确定固定资产的计价正确性

C对存货进行监盘,以确定存货的计价正确性

D对应付账款进行函证,以确定应付账款的完整性

正确答案: A,B解析:

C项,实施存货监盘程序主要与存在认定相关;D项,对应付账款实施函证程序主要与存在认定相关。 -

第24题:

单选题为确定应收账款的可实现价值,审计人员应实施的审计程序是( )。A将应收账款明细表与应收账款总账、明细账进行核对

B将应收账款总账余额与财务报表中应收账款余额进行核对

C取得或编制应收账款账龄分析表

D抽取应收账款明细账个别记录,追查至有关原始凭证

正确答案: D解析:

审计人员通过取得或编制应收账款账龄分析表,确定应收账款的可实现价值。审计人员应向财会部门索取或自己编制应收账款账龄分析表。除了查明应收账款占用的资金数额以外,还要审查应收账款可能收回和不能收回的情况。账龄越长,可能发生坏账的百分比越大,反之越小,据此确定应收账款可实现价值。