某投资者持有5个单位Delta=0.8的看涨期权和4个 单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格 下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此 类风险?该组合的Delta的组合 ( )A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权, B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权 C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权 D.6,方案2:卖空2个单位标的资产

题目

A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权,

B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

D.6,方案2:卖空2个单位标的资产

相似考题

参考答案和解析

更多“某投资者持有5个单位Delta=0.8的看涨期权和4个 单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格 下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此 类风险?该组合的Delta的组合 ( ) ”相关问题

-

第1题:

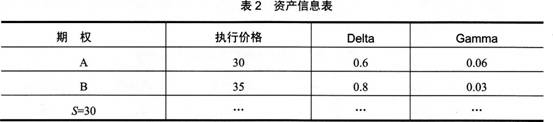

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。 A: 买入10份看涨期权B,卖空21份标的资产

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产答案:D解析:对于上述问题,一般采用两个步骤:①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。 -

第2题:

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。为了使组合最终实现Delta中性。可以采取的方案有( )。?A.再购入4单位delta=-0.5标的相同的看跌期权

B.再购入4单位delta=0.8标的相同的看涨期权

C.卖空2个单位标的资产

D.买入2个单位标的资产变答案:A,C解析:不难看出,AC两种方案都能使组合最终实现Delta中性,即Delta=0,从而规避标的资产价格波动风险。选项AC符合题意。 -

第3题:

投资者可以按照1单位期权和Delta单位资产做反向头寸来规避资产组合中价格波动风险。( )答案:错解析:投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险。 -

第4题:

下列关于Delta对冲策略的说法正确的有( )A. 投资者往往按照1单位资产和Delta单位期权做反向头寸来规避组合中价格波动风险

B. 如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C. 投资者不必依据市场变化调整对冲头寸

D. 当标的资产价格大幅度波动时,Delta值也随之变化答案:A,B,D解析:投资者为规避资产组合的价格变动风险,经常采用期权Delta对中策略,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险.如果该策略能完全规避组合的价格波动风险则该策略为Delta中性策咯.当标的资产价格大幅度波动时,Delta值也随之变化,静态的

Delta对冲并不能完全规避风险。需要投资者不断依据市场变化调整对冲头寸。 -

第5题:

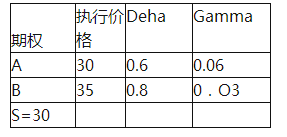

根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。 A.买入 10 份看涨期权 B,卖空 21 份标的资产

A.买入 10 份看涨期权 B,卖空 21 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产答案:D解析:

-

第6题:

某机构希望能够对冲其期权组合的风险,选择了Delta对冲,即经过头寸建立后,该期权组合的Delta变成了零,那么下面哪个项目是正确的?()

- A、该组合对市场价格任何变动长期免疫

- B、该组合对市场价格小范围变动长期免疫

- C、该组合对市场价格小范围变动短期免疫

- D、该组合对市场价格任何变动都无法免疫

正确答案:C -

第7题:

某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为()。

- A、卖出4个Delta=-0.5的看跌期权

- B、买入4个Delta=-0.5的看跌期权

- C、卖空两份标的资产

- D、卖出4个Delta=0.5的看涨期权

正确答案:B,C,D -

第8题:

Delta中性是指()。

- A、标的资产价格的微小变化几乎不会引起期权价格的变化

- B、组合的Delta值接近为0

- C、标的资产价格的较大变化不会引起期权价格的变化

- D、每买一手看跌期权,同时卖一手标的资产

正确答案:B -

第9题:

单选题投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。A买入对应Delta值的标的证券数量

B卖出对应Delta值的标的证券数量

C买入期权合约单位数虽的标的证券

D卖出期权台约单位数星的标的证券

正确答案: D解析: 暂无解析 -

第10题:

单选题某投资者持有5个单位Delta=0.8的看涨期权和8个单位Deha=一0.5的看跌期权,期权的标的相同。若预期标的资产价格下跌,该投资者持有组合是否面临价格波动风险?()A不面临

B面临

C可能面临也可能不面临

D以上全部都不对

正确答案: B解析: 暂无解析 -

第11题:

单选题假设某一投资者拥有1000股某股票,该股票价格为50元,假设其使用行权价格为49元的看涨期权构建一个delta中性的投资组合,该期权有3个月有效期,波动率为20%,市场无风险利率为5%,投资者需要()看涨期权才能实现delta中性。(假设股息率为0%)A卖出647份

B卖出1546份

C买入647份

D买入1546份

正确答案: D解析: 暂无解析 -

第12题:

单选题某机构希望能够对冲其期权组合的风险,选择了Delta对冲,即经过头寸建立后,该期权组合的Delta变成了零,那么下面哪个项目是正确的?()A该组合对市场价格任何变动长期免疫

B该组合对市场价格小范围变动长期免疫

C该组合对市场价格小范围变动短期免疫

D该组合对市场价格任何变动都无法免疫

正确答案: D解析: 暂无解析 -

第13题:

下列关于Delta对冲策略的说法正确的有( )A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避组合中价格波动风险

B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C、投资者不必依据市场变化调整对冲头寸

D、当标的资产价格大幅度波动时,Delta值也随之变化答案:A,B,D解析:投资者为规避资产组合的价格变动风险,经常采用期权Delta对中策略,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险.如果该策略能完全规避组合的价格波动风险则该策略为Delta中性策咯.当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险。需要投资者不断依据市场变化调整对冲头寸。 -

第14题:

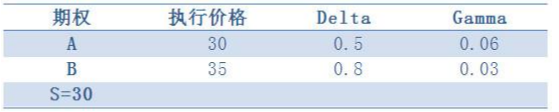

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表 A.买入10份看涨期权B,卖空21份标的资产

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产答案:D解析:对于上述问题,一般采用两个步骤①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。 -

第15题:

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。

若预期标的资产价格下跌,则该投资者持有的组合价值将( )。A.面临下跌风险

B.没有下跌风险

C.会出现增值

D.保持不变答案:A解析:该组合Delta=5×0.8+4×(-0.5)=2,因此,资产下跌将导致组合价值下跌。

考点:期权的希腊字母 -

第16题:

下列关于Gamm的说法正确的是()

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D标的资产价格变动是引起期权价格的变动之一

E用来度量期权价格对波动率的敏感性

答案:A,B,C解析:Gamma值衡量Delta值对标的资产的敏感度,Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险,仅有标的资产价格变动引起期权价格的变动 -

第17题:

下列关于Delta对冲策略的说法正确的有()。

- A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险

- B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

- C、投资者不必依据市场变化调整对冲头寸

- D、当标的资产价格大幅度波动时,Delta值也随之变化

正确答案:A,B,D -

第18题:

下列关于Delta对冲策略的说法正确的有()。

- A、投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中的价格波动风险

- B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

- C、投资者不必依据市场变化调整对冲头寸

- D、当标的资产价格大幅度波动时,Delta值也随之变化

正确答案:A,B,D -

第19题:

某投资者持有5个单位Delta=0.8的看涨期权和8个单位Deha=一0.5的看跌期权,期权的标的相同。若预期标的资产价格下跌,该投资者持有组合是否面临价格波动风险?()

- A、不面临

- B、面临

- C、可能面临也可能不面临

- D、以上全部都不对

正确答案:A -

第20题:

投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。

- A、买入对应Delta值的标的证券数量

- B、卖出对应Delta值的标的证券数量

- C、买入期权合约单位数虽的标的证券

- D、卖出期权台约单位数星的标的证券

正确答案:A -

第21题:

多选题下列关于Delta对冲策略的说法正确的有()。A投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险

B如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C投资者不必依据市场变化调整对冲头寸

D当标的资产价格大幅度波动时,Delta值也随之变化

正确答案: D,C解析: 投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策略,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险。如果该策略能完全规避组合的价格波动风险,则该策略为Delta中性策略。当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险,需要投资者不断依据市场变化调整对冲头寸。 -

第22题:

多选题下列关于Delta对冲策略的说法正确的有()。A投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中的价格波动风险

B如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C投资者不必依据市场变化调整对冲头寸

D当标的资产价格大幅度波动时,Delta值也随之变化

正确答案: A,B,D解析: 投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策略,这时利用期权价格对标的资产价格变动的敏感度是Delta,投资者往往按照l单位资产与Delta单位期权做反向头寸来规避资产组合中的价格波动风险。如果该策能完全规避组合的价格波动风险,我们称该策略是Delta中性策。当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险,需要投资者不断根据市场变化调整对冲头寸。 -

第23题:

多选题某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为()。A卖出4个Delta=-0.5的看跌期权

B买入4个Delta=-0.5的看跌期权

C卖空两份标的资产

D卖出4个Delta=0.5的看涨期权

正确答案: A,D解析: 题中,组合的Delta=10×0.6+8×(-0.5)=2,因此,资产下跌将导致组合价值下跌。要实现Delta中性,其解决方案包括:①再购入4个单位Delta=-0.5标的相同的看跌期权;②卖空2个单位标的资产;③卖出4单位Delta=0.5的看涨期权。