保本型股指联结票据是由( )与( )组合构成的。A.固定收益证券 B.普通股票 C.股指期权 D.期货期权

题目

B.普通股票

C.股指期权

D.期货期权

相似考题

参考答案和解析

更多“保本型股指联结票据是由( )与( )组合构成的。”相关问题

-

第1题:

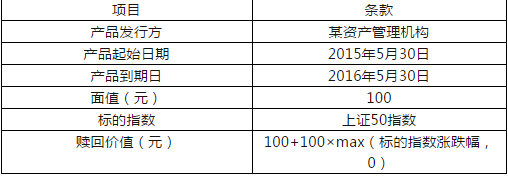

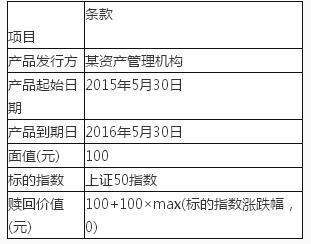

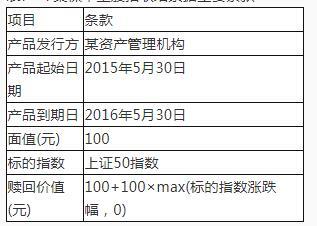

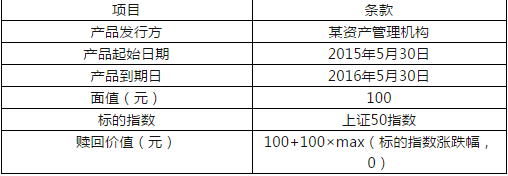

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。

表7-7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,若产品运营需0.8元,则用于建立期权头寸的资金有( )元。查看材料A.4.5

B.14.5

C.3.5

D.94.5答案:C解析:根据发行者要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。则用于建立期权头寸的资金=100-95.7-0.8=3.5(元)。

考点:保本型股指联结票据 -

第2题:

由固定收益证券与股指期权组合构成的联结票据称为保本型股。()

答案:对解析:保本型股指联结票据是由固定收益证券与股指期权组合构成的。

-

第3题:

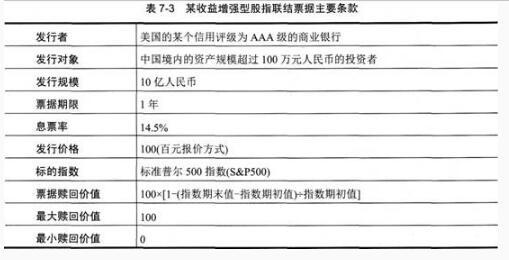

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题77-81

该收益增强型股指联结票据在票据中嵌入了( )合约。A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第4题:

根据下面资料,回答76-80题

某款收益增强型的股指联结票据的主要条款如表7—6所示。请据此条款回答以下五题。

表7—6某收益增强型股指联结票据主要条款

该收益增强型股指联结票据在票据中嵌入了( )合约:A.看涨期权

B.看跌期权

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第5题:

根据下面资料,回答74-75题

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。 -

第6题:

对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有()。

- A、如何对冲Delta风险暴露

- B、期权的价格

- C、发行产品的成本

- D、收益

正确答案:A,B,C,D -

第7题:

关于保本型股指联结票据说法无误的有()。

- A、其内嵌的股指期权可以是看涨期权

- B、其内嵌的股指期权可以是看跌期权

- C、当票据到期时,期权的价值依赖于当时的股指行情走势

- D、其内嵌的股指期权可以是看涨期权,不可以是看跌期权

正确答案:A,B,C -

第8题:

单选题保本型股指联结票据是由固定收益证券与股指期权组合构成的,其中的债券可以看作是( )。A附息债券

B零息债券

C定期债券

D永续债券

正确答案: D解析:

保本型股指联结票据的基本组成部分是固定收益证券和期权多头,其中的债券的利息通常会被剥离出来以作为构建期权多头头寸所需的费用,因此,其中的债券可以看作是零息债券。 -

第9题:

单选题关于收益增强型股指说法错误的是( )。A收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C收益增强型股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

正确答案: C解析:

C项,由于远期类合约和期权空头的潜在损失可以是无限的,收益增强型股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。为了避免后一种情况的发生,收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内。 -

第10题:

多选题关于保本型股指联结票据说法无误的有()。A其内嵌的股指期权可以是看涨期权

B其内嵌的股指期权可以是看跌期权

C当票据到期时,期权的价值依赖于当时的股指行情走势

D其内嵌的股指期权可以是看涨期权,不可以是看跌期权

正确答案: B,C解析: 保本型股指联结票据内嵌的股指期权可以是看涨期权,也可以是看跌期权。选择哪类期权取决于投资者的需求。当票据到期时,期权的价值依赖于当时的股指行情走势,可能大幅高于初始投资的价格,也可能变得一文不值。 -

第11题:

单选题关于收益增强型股指联结票据的说法错误的是()。A收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C收益增强类股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D收益增强类股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

正确答案: A解析: C项,由于远期类合约和期权空头的潜在损失可以是无限的,所以,收益增强类股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。 -

第12题:

多选题保本型股指联结票据是由()与()组合构成的。A固定收益证券

B普通股票

C股指期权

D期货期权

正确答案: C,A解析: 保本型股指联结票据,是由固定收益证券与股指期权组合构成的。 -

第13题:

保本型股指联结票据内嵌的股指期权的选择取决于投资者的需求。( )答案:对解析:保本型股指联结票据内嵌的股指期权可以是看涨期权,也可以是看跌期权。选择哪类期权要取决于投资者的需求。 -

第14题:

对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有( )。A.如何对冲Delta风险暴露

B.期权的价格

C.发行产品的成本

D.收益答案:A,B,C,D解析:对发行者来说,保本型股指联结票据产品的设计并不简单,因为设计者需要在外部市场约束条件下平衡产品的各个条款与发行产品的成本、收益等因素,还有一个约束条件是期权的价格。此外,在该产品中,发行人卖出了一个低行权价的看涨期权同时买入了一个高行权价的看涨期权,即发行人的期权组合的Delta非零(实际是负的),所以需要采用各种办法来对冲Delta风险暴露。 -

第15题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有(??)元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)≈95.7(元)的资金用于建立无风险的零息债券头寸。 -

第16题:

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。

表7-7某保本型股指联结票据主要条款

如果按照当前市场情况,该期权的市场价值大于3.5元,则为保本,应该( )。查看材料A.加入同样数量比例的看涨期权的空头

B.加入同样数量比例的看涨期权的多头

C.加入同样数量比例的看跌期权的多头

D.降低发行价格答案:A解析:加入期权的空头,可以减少发型票据的价值,从而使得公司保本。降低发行价格同样会亏损。

考点:保本型股指联结票据 -

第17题:

以下各产品中含有乘数因子的是( )。A.保本型股指联结票据

B.收益增强型股指联结票据

C.逆向浮动利率票据

D.指数货币期权票据答案:D解析:之所以称之为指数货币期权票据,是因为内嵌期权影响票据到期价值的方式并不是简单地将期权价值叠加到投资本金中,而是以乘数因子的方式按特定的比例缩小或放大票据的赎回价值。 -

第18题:

()具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

- A、保本型股指联结票据

- B、收益增强型股指联结票据

- C、参与型红利证

- D、增强型股指联结票据

正确答案:B -

第19题:

保本型股指联结票据是由()与()组合构成的。

- A、固定收益证券

- B、普通股票

- C、股指期权

- D、期货期权

正确答案:A,C -

第20题:

多选题对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有()。A如何对冲Delta风险暴露

B期权的价格

C发行产品的成本

D收益

正确答案: C,A解析: 对于发行者而言,保本型股指联结票据产品的设计并不简单,因为设计者需要在外部市场约束条件下平衡产品的各个条款以及发行产品的成本、收益等因素,还有一个约束条件是期权的价格。此外,在该产品中,发行人卖出了一个低行权价的看涨期权同时买入了一个高行权价的看涨期权,这意味着发行人的期权组合的Delta非零(实际是负的),所以需要采用各种办法来对冲Delta风险暴露。 -

第21题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题该收益增强型股指联结票据在票据中嵌入了()合约。A股指期权空头

B股指期权多头

C价值为负的股指期货

D价值为正的股指期货

正确答案: B解析: 从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第22题:

单选题()具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。A保本型股指联结票据

B收益增强型股指联结票据

C参与型红利证

D增强型股指联结票据

正确答案: A解析: 收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。 -

第23题:

多选题关于保本型股指联结票据说法无误的有( )。A其内嵌的股指期权可以是看涨期权

B其内嵌的股指期权可以是看跌期权

C当票据到期时,期权的价值依赖于当时的股指行情走势

D票据内嵌期权的类型由发行者决定

正确答案: D,A解析:

D项,票据选择哪类期权取决于投资者的需求。