回答14~16题。X公司和Y公司是机床行业的两个竞争者。两家的主要产品的需求曲线分别为:公司X:Px=1000-5Qx,公司Y:Py=1600-4Qy。这两家公司现在的销售量分别为100单位X和250单位Y。X公司当前的需求弹性是( )。A.2B.1C.0D.-1

题目

回答14~16题。

X公司和Y公司是机床行业的两个竞争者。两家的主要产品的需求曲线分别为:公司X:Px=1000-5Qx,公司Y:Py=1600-4Qy。这两家公司现在的销售量分别为100单位X和250单位Y。

X公司当前的需求弹性是( )。

A.2

B.1

C.0

D.-1

相似考题

更多“回答14~16题。 X公司和Y公司是机床行业的两个竞争者。两家的主要产品的需求曲线分别为:公司X:Px=10 ”相关问题

-

第1题:

甲公司有X、Y两个项目组,分别承接不同的项目类型。X项目组资本成本10%,Y项目组资本成本14%,甲公司资本成本12%。下列项目中,甲公司可以接受的是( )。A.报酬率为11%的X类项目

B.报酬率为12%的Y类项目

C.报酬率为13%的Y类项目

D.报酬率为9%的X类项目答案:A解析:报酬率为11%的X类项目大于X项目组资本成本10%,甲公司可以接受。报酬率为9%的X类项目小于X项目组资本成本10%,甲公司不可以接受。报酬率为12%的Y类项目和报酬率为13%的Y类项目都小于Y项目组资本成本14%,甲公司不可以接受。 -

第2题:

X保险公司案均赔款是11500元,赔款的标准差是880元:Y保险公司案均赔款是12000元,赔款的标准差是900元。根据上述信息,关于X.Y两家公司经营稳定性的说法,正确的是()。

A.X保险公司业务经营比Y保险公司稳定

B.Y保险公司业务经营比X保险公司稳定

C.X、Y保险公司业务经营一样稳定

D.Y公司可以通过提高保额来改善经营稳定性答案:B解析:稳定系数=标准差/案均赔款额

X:稳定系数=880/11500=7.65%

Y:稳定系数=900/12000=7.5% -

第3题:

X公司希望以固定利率借入美元,而Y公司希望以固定利率借入日元,而且本金用即期汇率计算价值很接近。市场对两个公司的报价如下:X公司日元借款利率为5%,美元贷款利率为9.6%;Y公司日元借款利率为6.5%,美元借款利率为10%。两个公司可以通过货币互换来降低融资成本,银行作为中介获得的报酬是50个基点,关于下面说法错误的是()。

A.X和Y公司共同分享1.1%的总潜在收益。

B.X公司应以固定利率5%借入日元,Y公司应该以固定利率10%借入美元。

C.若 X公司通过中介银行将日元贷款互换为9.3%的美元存款,则Y公司通过银行将美元贷款互换为6.2%的美元存款。

D.银行承担了汇率风险。

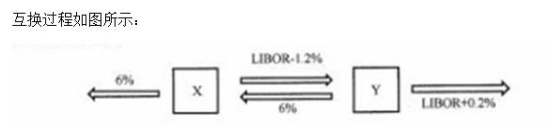

X公司在日元市场上有比较优势但想借入美元Y公司在美元市场上有比较优势但想借入日元。这为互换交易发挥作用提供了基础。两个公司在日元贷款上的利差为1.5%在美元贷款上的利差为0.4%因此双方在互换合作中的年总收益为1.5%-0.4%=1.1%。因为银行要求收取0.5%的中介费这样X公司和Y公司将分别获得0.3%的合作收益。互换后X公司实际上以9.6%-0.3%=9.3%的利率借入美元而Y实际上以6.5%-0.3%=6.2%借入日元。合适的协议安排如图所示。所有的汇率风险由银行承担。 X公司在日元市场上有比较优势但想借入美元,Y公司在美元市场上有比较优势但想借入日元。这为互换交易发挥作用提供了基础。两个公司在日元贷款上的利差为1.5%,在美元贷款上的利差为0.4%,因此双方在互换合作中的年总收益为1.5%-0.4%=1.1%。因为银行要求收取0.5%的中介费,这样X公司和Y公司将分别获得0.3%的合作收益。互换后X公司实际上以9.6%-0.3%=9.3%的利率借入美元,而Y实际上以6.5%-0.3%=6.2%借入日元。合适的协议安排如图所示。所有的汇率风险由银行承担。 -

第4题:

已知X公司想通过浮动利率借款,Y公司想通过固定利率借款。 以下是X公司和Y公司分别收到的固定利率和浮动利率报价,X公司:固 定利率6%,浮动利率LIBOR; Y公司:固定利率8. 2%,浮动利率LIB0R+0. 2%。 诸你设计一个利率互换,使X公M获得互换利益的60%,Y公司获得互换 利率的40%。并指出两家公司各自承担的具体利率。答案:解析:X公式以固定利率融资有相对优势,Y公司以浮动利率融资有相对优势。所以有X以 6%的固定利率在市场上融资,Y以LIBOR+0. 2%的浮动利率在市场上融资。 筹资成本降低(LIBOR+8. 2%-6%-LIBOR-O. 2%) = 2% X公司得到互换利益的60%,即A支付LIBOR-60%x2% = LIBOR-1. 2% Y公司只是得到互换利益的40%,即B支付8.2%-40%x2% = 7.4%。

-

第5题:

截至2015年12月31日,X保险公司的流动资产为2亿元,流动负债为1.5亿元Y保险公司的流动资产为5亿元,流动负债为3.5亿元。关于两家公司财务状况的说法,正确的是()。A.X保险公司的短期偿债能力比Y保险公司好

B.Y保险公司的短期偿债能力比X保险公司好

C.X.Y两家保险公司的财务稳定性相同

D.X保险公司的财务稳定性更好答案:B解析:流动比率:又称短期偿债能力比率,它是衡量保险公司的流动资产在某一时点可以变现用于偿付即将到期债务的能力,表明保险公司每1元流动负债有多少流动资产作为即将支付的保障。其计算公式是:流动比率=流动资产/流动负债×100%X保险公司的短期偿债能力=2/1.5=4/3=1.33Y保险公司的短期偿债能力=5/3.5=10/7=1.43Y保险公司的短期偿债能力比X保险公司好