资本结构是指公司( )的构成及其比例关系。

题目

资本结构是指公司( )的构成及其比例关系。

相似考题

参考答案和解析

正确答案:

全部资本价值

全部资本价值

更多“资本结构是指公司( )的构成及其比例关系。 ”相关问题

-

第1题:

共用题干

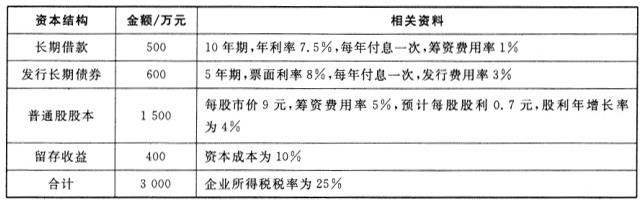

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 资本结构是指()。

资本结构是指()。

A:各种短期资金筹集来源的构成

B:各种长期资金筹集的比例关系

C:各种长期资金筹集来源的构成

D:各种短期资金筹集的比例关系答案:B,C解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第2题:

狭义的资本结构是指长期负债与权益资本之间的构成及其比例关系。

正确 -

第3题:

企业的资本结构是指企业长期资本的价值构成和比例关系。

正确 -

第4题:

资本结构,是指企业各种资本构成及其比例关系。资本结构问题总的来说是负债资本的比例问题,即负债在企业全部资本中的比重。()答案:对解析: -

第5题:

狭义资本结构指企业各种长期资本的构成及其比例关系。

正确