特雷纳指数和夏普指数()为基准。A:均以资本市场线 B:均以证券市场线 C:分别以资本市场线和证券市场线 D:分别以证券市场线和资本市场线

题目

B:均以证券市场线

C:分别以资本市场线和证券市场线

D:分别以证券市场线和资本市场线

相似考题

参考答案和解析

更多“特雷纳指数和夏普指数()为基准。”相关问题

-

第1题:

夏普指数和特雷诺指数的区别包括( )。

A.夏普指数考虑的是总风险,而特雷诺指数考虑的是市场风险

B.特雷诺指数考虑的是总风险,而夏普指数考虑的是市场风险

C.夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致

D.夏普指数与特雷诺指数在对基金绩效的表现是否优于市场指数上的评判可能不一致

正确答案:ACD

95. ACD【解析】夏普指数考虑的是总风险(以标准差衡量),而特雷诺指数考虑的是市场风险(以口值衡量);夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致;二者在对基金绩效表现是否优于市场指数的评判上也可能不一致。 -

第2题:

又称变动回报率,系以资本市场线CML为基准来评价基金业绩,度量单位总风险所带来的超额回报。

A.特雷纳指数

B.夏普指数

C.詹森指数

D.收益指数

正确答案:B

-

第3题:

用夏普指数和特雷诺指数对基金绩效进行排序结果总是一致的。( )

正确答案:×

一般而言,当基金完全分散投资或高度分散,用夏普比率和特雷诺比率所进行的绩效排序是一致的;当分散程度较差的基金组合与分散程度较好的基金组合进行比较时,用这两个指标衡量的结果就可能不同。 -

第4题:

特雷诺指数、詹森指数和夏普指数都考虑了基金经理的主动管理能力和市场波动对基金业绩的影响。( )

A.对

B.错

正确答案:B

解题思路:特雷诺指数与詹森指数主要考虑了基金管理人主动管理能力对基金业绩的影响;而夏普指数除了考虑基金经理的主动管理能力外,同时还考虑了市场波动对基金业绩的影响。

-

第5题:

投资者投资的资产品种很多,既买基金又买股票、国债,此时就应使用经过市场风险系数调整的超额收益,对应的是______指标:该指标越大,表明组合资产的实际业绩越______。()A:夏普指数;差

B:特雷纳指数;差

C:夏普指数;好

D:特雷纳指数;好答案:D解析:特雷纳指数利用证券市场线进行基金业绩的评价,度量了单位系统风险所带来的超额回报,又称为波动回报率。对于拥有多种形式资产的投资者来说,投资于某个基金的个别风险可通过持有多只基金来得到分散,其业绩就可用经市场风险系数调整的超额收益,即特雷纳比例来衡量。特雷纳指数越大,表明基金的业绩越好;反之,则表明该基金的业绩越差。 -

第6题:

詹森指数、特雷纳指数、夏普指数以()为基础。A:马柯维茨模型

B:资本资产定价模型

C:套利模型

D:因素模型答案:B解析: -

第7题:

下列说法正确的有()。A:当夏普指数为负值时,很难对基金进行评价

B:夏普指数、特雷诺指数和詹森指数中的无风险收益参数是必要收益率

C:夏普指数、特雷诺指数和詹森指数对基金的评价结果不一定一致

D:夏普指数、特雷诺指数和詹森指数与选择的样本期有关答案:C,D解析:使用詹森指数、特雷诺指数以及夏普指数评价组合业绩的不足主要表现在三个方面:①三种指数均以资本资产定价模型为基础,后者隐含与现实环境相差较大的理论假设,可能导致评价结果失真;②三种指数中都含有用于测度风险的指标,而计算这些风险指标有赖于样本的选择,这可能导致基于不同的样本选择所得到的评估结果不同,也不具有可比性;③三种指数的计算均与市场组合发生直接或间接关系,而现实中用于替代市场组合的证券价格指数具有多样性,这同样会导致基于不同市场指数所得到的评估结果不同,也不具有可比性。A项,一个高的夏普指数表明该管理者比市场经营得好,而一个低的夏普指数表明经营得比市场差。 -

第8题:

关于三个评估证券投资组合业绩指标,下列说法正确的是( )。

A.詹森指数和特雷诺指数以贝塔系数祚为风险测试的指标,夏普指数以组合的标准差作为 风险测试指标

B.詹森指数是绝对数值,特雷诺指数和夏普指数是相对值

C.詹森指数和特雷诺指数以证券市场线为基础,夏普指数以资本市场线为基础

D.在三个指标的图线上,位于图线以上区域表明投资组合管理具有超过市场表现的绩效答案:A,B,C,D解析:本题考查的是业绩评价的三个指标,A、B、C、D四项说.法都是正确的。 -

第9题:

与特雷诺指数和詹森指数不同,夏普指数的计算使用标准差而不是β。()

正确答案:正确 -

第10题:

特雷诺指数和夏普比率()为基准。

- A、均以资本*市场线

- B、均以证券市场线

- C、分别以资本*市场线和证券市场线

- D、分别以证券市场线和资本*市场线

正确答案:D -

第11题:

单选题三大经典风险调整收益率指数分别是特雷诺指数、詹森指数和夏普比率。其中特雷诺指数和夏普比率( )为基准。A均以资本市场线

B均以证券市场线

C分别以资本市场线和证券市场线

D分别以证券市场线和资本市场线

正确答案: C解析: -

第12题:

判断题特雷诺指数和夏普比率分别以资本市场线和证券市场线为基准。( )A对

B错

正确答案: 对解析: -

第13题:

特雷纳比率与夏普比率的区别在于特雷纳比率使用的是系统风险,而夏普比率则对全部风险进行了衡量。这种说法()。

A.错误

B.正确

C.部分正确

D.部分错误

正确答案:B

-

第14题:

是利用证券市场线进行基金业绩评价的指标,度量了单位系统风险所带来的超额回报。

A.夏普指数

B.特雷纳指数

C.詹森指数

D.标准差

正确答案:B

-

第15题:

关于三个评估证券投资组合业绩指标,下列说法正确的是( )。

A.詹森指数是绝对数值,特雷诺指数和夏普指数是相对值

B.詹森指数和特雷诺指数以证券市场线为基础,夏普指数以资本市场线为基础

C.詹森指数和特雷诺指数以系数作为风险测试的指标,夏普指数以组合的标准差作为风险测试指标

D.在三个指标的图线上,位于图线以上区域表明投资组合管理具有超过市场表现的绩效

E.以上都不对

正确答案:ABCD业绩评价的三个指标是必考点,要求全面熟练掌握。 -

第16题:

与特雷诺指数和詹森指数不同,夏普指数的计算使用标准差而不是B。( )

正确答案:√

-

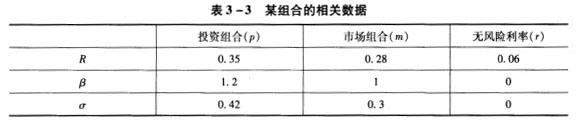

第17题:

表3-3描述了某投资组合的相关数据,则关于夏普指数和特雷纳指数的计算结果,正确的是()。 A:投资组合的夏普指数=0.69

A:投资组合的夏普指数=0.69

B:投资组合的特雷纳指数=0.69

C:市场组合的夏普指数=0.69

D:市场组合的特雷纳指数=0.69答案:A解析:投资组合的夏普指数和特雷纳指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24;市场组合的夏普指数和特雷纳指数:Sm=(0.28-0.06)/0.3=0.73;Tm=(0.28-0.06)/1=0.22。 -

第18题:

用获利机会来评价绩效的是()。A:詹森指数

B:特雷纳指数

C:夏普指数

D:威廉指数答案:B解析: -

第19题:

在证券业绩评估的各指标中,以证券市场线为基准的是()。A:詹森指数

B:特雷诺指数

C:夏普指数

D:威廉指数答案:A,B解析:在证券业绩评估的各指标中,詹森指数和特雷诺指数以证券市场线为基准。 -

第20题:

影响夏普指数、特雷诺指数和詹森指数三大经典绩效衡量方法的因素包括()。A:基金组合的风险水平发生变化

B:CAFM模型的有效性

C:市场指数组合不同于真实的市场组合

D:不适当的市场组合基准答案:A,B,D解析:经典绩效衡量方法存在的问题:①CAPM的有效性问题;②SML误定可能引致的绩效衡量误差,以替代品作为市场组合进行绩效评价,绩效排名可能不同于真实市场组合下的排名;③基金组合的风险水平并非一成不变;④以单一市场组合为基准的衡量指标会使绩效评价有失偏颇。 -

第21题:

特雷诺指数、詹森指数和夏普指数都考虑了基金经理的主动管理能力和市场波动对基金业绩的影响。( )

正确答案:错误 -

第22题:

多选题下列关于夏普业绩指数和特雷诺业绩指数的比较的说法正确的是()A夏普业绩指数以标准差衡量组合的风险,特雷诺业绩指数以β系数衡量组合的风险

B夏普业绩指数以系统风险为依据,特雷诺业绩指数以总风险为依据

C特雷诺业绩指数隐含着投资组合已经充分分散化,而夏普业绩指数没有

D夏普业绩指数比较适合于独立的投资组合,特雷诺业绩指数比较适合于市场组合中的某一组合

正确答案: B,C解析: 暂无解析 -

第23题:

单选题特雷诺指数和夏普比率()为基准。A均以资本*市场线

B均以证券市场线

C分别以资本*市场线和证券市场线

D分别以证券市场线和资本*市场线

正确答案: A解析: 暂无解析