李先生家庭全年税后收入7万元,女儿今年刚考入大学,预计大学一年的学费7000元,住宿费800元,生活费每年5000元,则李先生家庭的教育负担比例为()。A:7% B:10% C:11% D:18%

题目

B:10%

C:11%

D:18%

相似考题

更多“李先生家庭全年税后收入7万元,女儿今年刚考入大学,预计大学一年的学费7000元,住宿费800元,生活费每年5000元,则李先生家庭的教育负担比例为()。”相关问题

-

第1题:

张先生预计儿子大学每年学费为1万元,生活费用5000元,家庭每年税前收入10万元,税后收人86000元,则张先生家庭的教育负担的比是( )。

A.0.1

B.0.17

C.0.15

D.0.08

正确答案:B

-

第2题:

小王和小李的孩子今年刚上大学,一年学费约9000元,小王和小李两人每年收入共25万元,则小王和小李的子女教育金的负担比为( )

A.3.2%

B.2.8%

C.3.6%

D.2.5%

参考答案:C

解析:子女教育金负担比=教育费用/收入=0.9/25=3.6% -

第3题:

共用题干

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为在退休后仍然能够保持生活水平不变,李先生决定请理财规划师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。根据案例回答39—47题。李先生退休时的基金缺口为()万元。

A:5.58

B:8.69

C:20.58

D:22.58答案:B解析:李先生今年35岁,计划65岁退休,李先生还需要工作30年(=65-35)。

李先生65岁退休,按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁,所以,李先生退休后还能活17年(=82-65)。

使用财务计算器(按先付年金模式计算),N=17,I/YR=4.5,PMT=-11.5,FV=0,计算得到:PV=140.69(万元)。为在退休后仍然能够保持较高的生活水平,在退休时退休基金的账户余额应为140.69万元。

使用财务计算器(按先付年金模式计算),N=30,I/YR=6.5,PV=-20,计算得到:FV≈132(万元),即李先生拿出的20万元启动资金,到退休时基金额度为132万元。

退休时的基金缺口为:140.69-132=8.69(万元)。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,FV=140.69,计算得到:PMT=0.10(万元)。即李先生每年需要追加投资0.10万元。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。

使用财务计算器(注明按后付年金模式计算),N=30,PV=-20,FV=140.69,计算得到:I/YR=6.7,即需要将收益率提高6.7%。

使用财务计算器,注明按后付年金模式计算,输入参数,I/YR=6.5,PV=-20,FV=140.69,计算得到:N=31(年)。即李先生需要延长工作1年。 -

第4题:

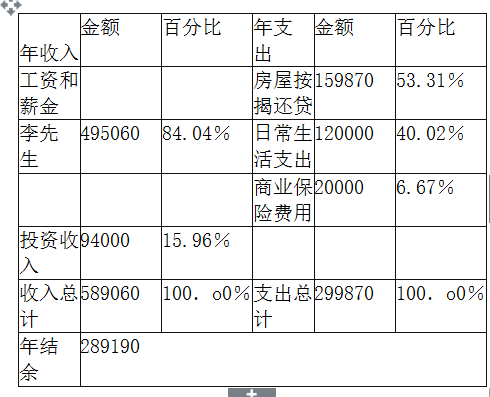

李先生家庭收入支出情况如表8—3所示。

表8-3家庭收入支出表

客户:李先生家庭日期:2014年1月1日至2014年12月31日 单位:元

下列对李先生家庭财务状况的描述错误的是( )。

A.李先生家庭的结余比例较高

B.李先生家庭离财务自由的距离比较近

C.李先生家庭财富积累速度较慢,资金较紧张

D.李先生家庭可通过投资策略的改变提高收益率,增加理财收入答案:C解析:AC两项,李先生家庭结余比率=年结余/年税后收入=289190/589060=49.09%,在参考值30%之上,反映李先生家庭财富积累速度较快,在资金安排方面也有很大的余地。BD两项,李先生家庭的财务自由度已经接近1,离财务自由的距离比较近。一方面,可以通过投资策略的改变提高收益率,理财收入会增加;另一方面,李先生家庭的结余比例较高,随着每年增加的投资资金积累,理财收入会随之增加。 -

第5题:

共用题干

陈先生夫妇刚生下一子,计划为其上大学准备一笔教育金。现在大学每年学费和生活费需要3万元,年上涨率为10%;陈先生家庭年收入为15万元,年增长率为5%。陈先生现在拿出5万元作为教育金的启动资金,年投资回报率可以达到6%。根据已知材料回答下列问题:陈先生家庭的教育负担比为()。

A:20%

B:27%

C:36%

D:46%答案:D解析:N-18,I/YR=10,PV=-3,FV=16.680

设置P/YR=1,然后输入N-18,1/YR=5,PIV=-15,FV=36.10。

16.68/36.10=46%。

先设置期初模式,然后设置P/YR=1,输入N=4,I/YR=6,PMT=-16.68,PV=61.27。

设置P/YR=1,然后输入N=18,I/YR=6,PV=-5,FV=61.27,PMT=-1.52。 -

第6题:

刘先生的儿子考入了国内某著名大学,预计大学期间每年学费15000元,住宿费和日常开支共计每年10000元,预计刘先生夫妇全年税后收入120000元,则教育负担比为()。A:20.83%

B:12.50%

C:8.33%

D:30.00%答案:A解析:教育负担比=(学费+住宿费+日常开支)/家庭届时税后收入*100%=(15000+10000)/120000=20.83%. -

第7题:

张先生预计儿子大学每年学费为1万元,生活费用5000元,家庭每年税前收入10万元,税后收入86000元,则张先生家庭的教育负担的比是()。A:10%

B:17%

C:15%

D:8%答案:B解析: -

第8题:

张先生预计儿子大学每年学费为1万元,生活费用5000元,家庭每年税前收入10万元,税后收入86000元,则张先生家庭的教育负担比是()。A:10%

B:17%

C:15%

D:8%答案:B解析: -

第9题:

杨先生的儿子小明刚刚考入国内某著名大学。小明正式入学之前,杨先生计算了一下小明读大学一年的费用,主要包括:全年学费10000元,住宿费1200元,日常各项开支预计每月1000元,以全年10个月计,共需10000元。预计杨先生和太太全年税后收入100000元。 杨先生的家庭所承担的教育负担比为( )。

- A、12%

- B、21.2%

- C、10%

- D、20%

正确答案:B -

第10题:

杨先生的儿子小明刚刚考入国内某著名大学。小明正式入学之前,杨先生计算了一下小明读大学一年的费用,主要包括:全年学费10000元,住宿费1200元,日常各项开支预计每月1000元,以全年10个月计,共需10000元。预计杨先生和太太全年税后收入100000元。 小明的届时教育金费用为( )元。

- A、1200

- B、10000

- C、20000

- D、21200

正确答案:D -

第11题:

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下: ①预计李先生退休后每年需要生活费11.5万元; ②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁; ③李先生准备拿出20万元作为退休储备金的启动资金; ④采用定期定额投资方式; ⑤退休前投资的期望收益率为6.5%; ⑥退休后投资的期望收益率为4.5%。 李先生退休时的基金缺口为()万元。

- A、5.58

- B、8.69

- C、20.58

- D、22.58

正确答案:B -

第12题:

单选题杨先生的儿子小明刚刚考入国内某著名大学。小明正式入学之前,杨先生计算了一下小明读大学一年的费用,主要包括:全年学费10000元,住宿费1200元,日常各项开支预计每月1000元,以全年10个月计,共需10000元。预计杨先生和太太全年税后收入100000元。 杨先生的家庭所承担的教育负担比为( )。A12%

B21.2%

C10%

D20%

正确答案: D解析: 暂无解析 -

第13题:

孙女士的女儿今年 10 岁,预计 18 岁上大学.孙女士计划从现在起给女儿准备好大学学费,她了解到,目前一年大学学费为 12000 元,学费为每年年初支付.目前她己经为孩子准备了 1 万元的教育基金,年收益率约为 4 . 2 % ,学费增长率为每年 3 % .那么为了筹集女儿大学四年的学费,孙女士豁要在女儿进入大学之前筹集( )元的学费基金(入学后学费固定,不考虑通货膨胀的因素)。

A . 43354 . 21

B . 54919 . 81

C .45175 . 09

D .57226 .44

正确答案:D

-

第14题:

王女士的女儿7年后读大学,目前大学学费为每年2万元,学制4年,学费年成长率为4%。多年前,王女士为女儿购买了教育金保险,保费已缴清,在女儿上大学期间,每年年初可领取8000元。假设年投资报酬率为8%,王女士打算用7年的时间,通过每年定期定额投资来弥补学费缺口,则每年还要投资( )(答案取最接近值)。

A.4689元

B.9831元

C.7952元

D.10563元

参考答案:C

解析:首先,计算届时大学第1年的学费:4i,7n,2PV,0PMT,FV=-2.6319万元;学费支出是期初年金,所以使用期初增长型年金现值公式计算总学费在上大学时点上的现值为:PV=C(1+r){1-[(1+g)/(1+r)]T}/(r-g)=9.9570万元[或者使用计算器,实质报酬率为(1+8%)/(1+4%)-1=3.85%,gBEG,4n,3.85i,2.6319CHSPMT,0FV,PV=9.9570万元]。其次,计算学费供给:女儿上大学期间每年年初子女教育金保险可领取8000元,在上学当年的现值为:gBEG,8i,4n,0.8CHSPMT,0FV,PV=2.8617万元,所以教育金缺口为:9.9570-2.8617=7.0953万元,所以王女士用7年的时间准备教育金每年应该储蓄:gEND,8i,7n,7.0953FV,0PV,PMT=-0.7952万元,也就是7952元。 -

第15题:

李女士的女儿今年9月进入大学读书,孩子入学之际,她已经为孩子积累了15万元的教育金,该基金的收益率为8%,李女士希望女儿四年大学读完后继续去国外深造,大学每年的学费生活费为3万元,到她毕业那年的9月去国外读书,李女士打算每月为女儿的该教育基金存入3000元,按后付年金计算,则届时她女儿的国外留学基金约为( )元。A.222823

B.223950

C.237940

D.228252答案:C解析: -

第16题:

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。

李先生准备拿出20万元作为退休规划的启动资金,为了保证退休后能够保持较高的生活水平,李先生调整了退休规划,每年增加5000元的投资,则退休时李先生的账户余额为( )万元。A.157.47

B.159.78

C.167.47

D.175.47答案:D解析:使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。 -

第17题:

共用题干

陈先生夫妇刚生下一子,计划为其上大学准备一笔教育金。现在大学每年学费和生活费需要3万元,年上涨率为10%;陈先生家庭年收入为15万元,年增长率为5%。陈先生现在拿出5万元作为教育金的启动资金,年投资回报率可以达到8%。陈先生的儿子上学时,每年的生活费用会上涨为()万元。

A:16.68

B:16.75

C:17.93

D:18.27答案:A解析:设置P/YR=1,然后输入N=18,I/YR=10,PV=-3,FV=16.68(万元)。

设置P/YR=1,然后输入N=18,I/YR=5,PV=-15,FV=36.10(万元)。

16.68/36.10=46%。

先设置期初模式,然后设置P/YR=1,输入N=4,I/YR=6,PMT=-16.68,PV=61.27(万元)。

N=18,I/YR=6,PV=-5,FV=61.27,PMT=-1.52(万元)。 -

第18题:

共用题干

陈先生夫妇刚生下一子,计划为其上大学准备一笔教育金。现在大学每年学费和生活费需要3万元,年上涨率为10%;陈先生家庭年收入为15万元,年增长率为5%。陈先生现在拿出5万元作为教育金的启动资金,年投资回报率可以达到6%。根据已知材料回答下列问题:陈先生的儿子上学时,其家庭年收入会上涨为()万元。

A:35.48

B:36.10

C:37.63

D:38.27答案:B解析:N-18,I/YR=10,PV=-3,FV=16.680

设置P/YR=1,然后输入N-18,1/YR=5,PIV=-15,FV=36.10。

16.68/36.10=46%。

先设置期初模式,然后设置P/YR=1,输入N=4,I/YR=6,PMT=-16.68,PV=61.27。

设置P/YR=1,然后输入N=18,I/YR=6,PV=-5,FV=61.27,PMT=-1.52。 -

第19题:

共用题干

陈先生夫妇刚生下一子,计划为其上大学准备一笔教育金。现在大学每年学费和生活费需要3万元,年上涨率为10%;陈先生家庭年收入为15万元,年增长率为5%。陈先生现在拿出5万元作为教育金的启动资金,年投资回报率可以达到8%。陈先生家庭的教育负担比为()。

A:20%

B:27%

C:36%

D:46%答案:D解析:设置P/YR=1,然后输入N=18,I/YR=10,PV=-3,FV=16.68(万元)。

设置P/YR=1,然后输入N=18,I/YR=5,PV=-15,FV=36.10(万元)。

16.68/36.10=46%。

先设置期初模式,然后设置P/YR=1,输入N=4,I/YR=6,PMT=-16.68,PV=61.27(万元)。

N=18,I/YR=6,PV=-5,FV=61.27,PMT=-1.52(万元)。 -

第20题:

张先生预计儿子大学每年学费为1万元,生活费用5000元,家庭每年税前收入10万元,税后收入86000元,则张先生家庭的教育负担的比是( )。A.10%

B.17%

C.15%

D.8%答案:B解析: -

第21题:

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下: ①预计李先生退休后每年需要生活费11.5万元; ②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁; ③李先生准备拿出20万元作为退休储备金的启动资金; ④采用定期定额投资方式; ⑤退休前投资的期望收益率为6.5%; ⑥退休后投资的期望收益率为4.5%。 李先生准备拿出20万元作为退休规划的启动资金,同时保证退休后仍然能够保持较高的生活水平,李先生每年年末需追加投资()万元。

- A、0.03

- B、0.10

- C、0.15

- D、0.8

正确答案:B -

第22题:

王先生女儿今年8岁,预计18岁上大学,目前大学四年学费25000元。假设学费上涨率每年为5%。 理财规划师估算出王先生未来的教育费用总额为( )。

- A、44771

- B、40722

- C、35816

- D、32577

正确答案:B -

第23题:

单选题某国私立大学学费和住宿费昂贵,而奖学金名额却非常有限,有人认为低收人家庭的孩子很难进人私立大学。有专家反驳说,私立大学会为低收人家庭的学生减免学费和生活费,因此低收入家庭的孩子也很容易进入私立大学。以下哪项如果为真,最能质疑专家的观点?()A来自低收入家庭学生的申请录取率远低于来自其他家庭学生的申请录取率,尽管他们在高中的成绩更为优秀

B某著名私立大学为所有家庭年收入低于10万美元的学生免除学费

C私立大学每年接受大量捐赠,拥有足够的资金去帮助低收人家庭的学生

D该国很多成功人士来自低收人家庭,但他们都曾进人私立大学就读

正确答案: D解析: 专家的观点是“低收入家庭的孩子也很容易进入私立大学”,论据是私立大学会减免低收入家庭的孩子的学费和生活费。A项说明来自低收入家庭的学生申请私立大学录取率较低,说明私立大学录取的低收入家庭的学生很少,直接反驳了专家的论点,构成质疑。B、C、D三项都是补充论据,均支持了专家的观点。本题选A。