乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下: 资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。 资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用

题目

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。

相似考题

参考答案和解析

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。

更多“乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下: ”相关问题

-

第1题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第2题:

甲公司2000年获得一项外观涉及专利,乙公司未经甲公司许可,以生产经营为目的制造该专利产品。丙公司未经甲公司许可,以生产经营为目的所为的下列行为,哪些构成侵犯该专利的行为?A:使用乙公司制造的该专利产品

B:销售乙公司制造的该专利产品

C:许诺销售乙公司制造的该专利产品

D:使用甲公司制造的该专利产品答案:B,C解析:这是2005年国家司法考试第三卷第15题原题,根据当时《专利法》第11条规定,对外观设计专利权的侵犯只有三种表现,即以生产经营为目的的制造、销售、进口其外观涉及专利产品,使用与许诺销售并不构成侵权,所以当时答案为B。《专利法》修订后,“许诺销售”也构成侵权 -

第3题:

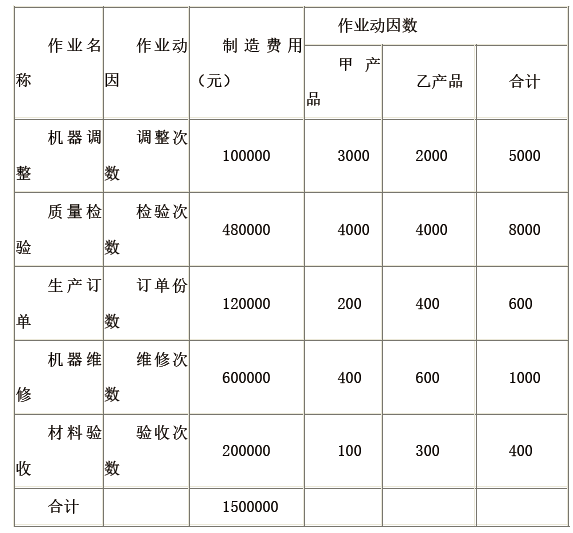

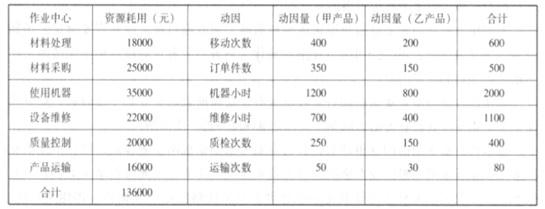

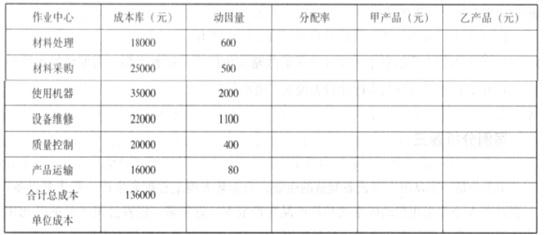

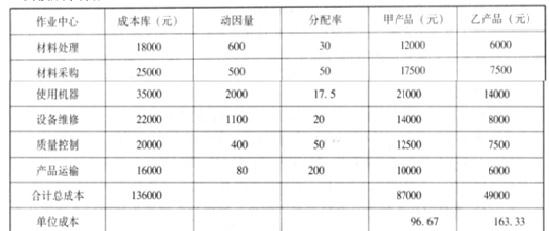

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

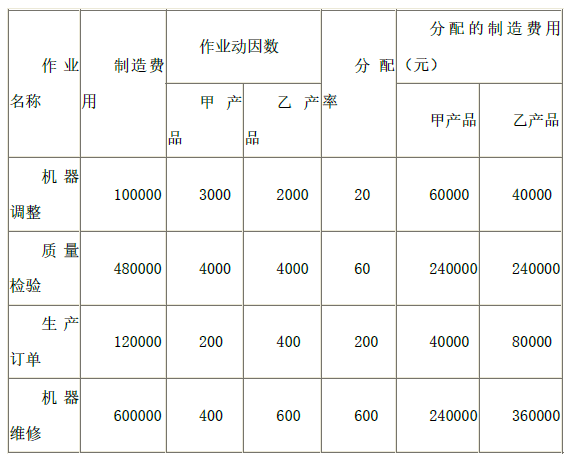

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第4题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第5题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

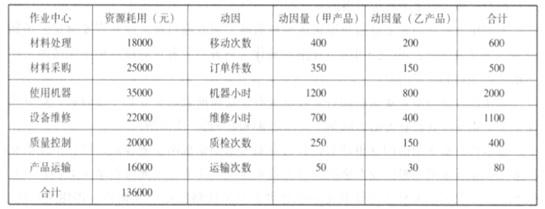

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:如何分析上述成本计算结果?答案:解析:(1)作业成本法下间接费用分配按照成本动因分配,分配标准多元,而非仅选一种分配标准。

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。 -

第6题:

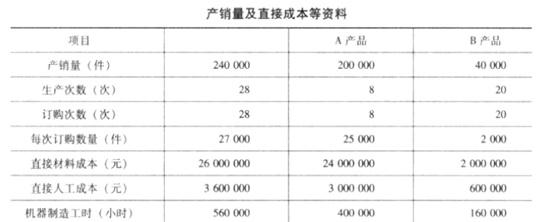

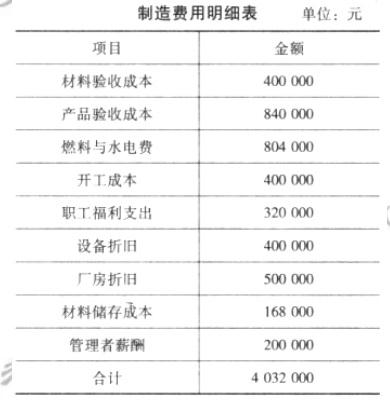

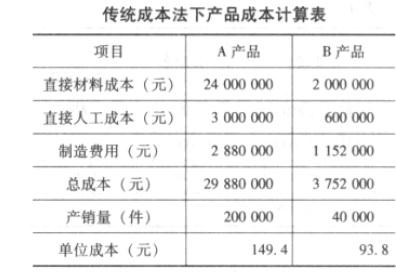

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

-

第7题:

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第8题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:按作业成本法计算甲、乙两种产品应分摊的间接成本,并填制下表 答案:解析:间接成本分配。

答案:解析:间接成本分配。

-

第9题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算完全成本法下的单位产品生产成本和成本毛利率指标。

正确答案:完全成本法下的单位产品生产成本=(20000+11000+12000+10000)÷500=106元/件

成本毛利率=【(30000+1800)/53000】×100%=60% -

第10题:

甲公司获得一项外观设计专利,乙公司未经许可,以生产经营目的制造该专利产品。丙公司未经甲公司许可,以生产经营目的所为的下列行为中,不构成侵权行为的是()。

- A、使用乙公司制造的该专利产品

- B、销售乙公司制造的该专利产品

- C、进口乙公司制造的该专利产品

- D、许诺销售乙公司制造的该专利产品

正确答案:A -

第11题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品标准工资率和直接人工标准成本。正确答案: 乙产品的标准工资率=420000/21000=20(元/小时)乙产品直接人工标准成本=20×2=40(元/件)解析: 暂无解析 -

第12题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。正确答案: 注:直接材料的标准成本,是由材料的用量标准和价格标准来确定的。因为本题要求计算乙材料的单位标准成本,所以要考虑甲产品所耗费的乙材料的用量标准和价格标准。用量标准=5千克/件价格标准=10元/千克所以乙材料的单位标准成本=5×10=50(元/件)解析: 暂无解析 -

第13题:

新华公司常年生产甲、乙两种产品,企业按照客户需求分批安排生产。产品成本按照传统的方法——分批法核算。最近,该公司的经营者发现:新华公司生产的甲产品,价格已经很低了,但是竞争对手的价格更是出人意料的低,并且已经接近新华公司的制造成 本;新华公司生产的乙产品,虽然利润水平很高,但是竞争对手却不愿意生产。企业的整 体利润水平呈现下降的趋势,新华公司的经营者很着急,请您帮助新华公司分析=下原因,以下是新华公司的=些资料:为进行分析,收集的有关资料如下:

【资料一】传统成本计算方法下的有关资料如下表所示:

项 目

产品名称 合计 甲产品 乙产品 月平均产量(台) 10000 2500 12500 单位产品直接材料成本(元) 23 31 单位产品直接人工成本(元) 28 41 单位产品制造费用成本(元) 75 80 单位产品制造成本 销售费用(售后服务总成本) 31000 【资料二】按照作业成本管理方法的要求,收集整理的有关资料如下: 作业名称 作业成本库成本(元) 机器焊接 126600 设备调整 445000 车床加工 231000 产品组装 339900 质量检验 357500 小计 1900000 售后服务 31000 合计 1931000 作业名称 作业成本库成本(元) 机器焊接 126600 设备调整 445000 车床加工 231000 产品组装 339900 质量检验 357500 小计 1900000 售后服务 31000 合计 1931000 项 目 产品名称 甲产品 乙产品 月平均产量(台) 10000 2500 月平均耗用焊接设备工时(小时) 4500 2400 每批产品投产前设备调整(次) l 2 月平均耗用车床工时(小时) 1000 2000 产品组装耗用工时(小时) 500 1000 每批产品完工质量抽检(次) l 2 该企业的客户比较稳定,没有广告宣传等固定性销售费用发生,而只有产品的售后服务费用,甲、乙分摊的比例分别是200、80%。

要求:

(1)计算该公司传统成本计算方法下甲、乙两种产品单位制造成本。

(2)按照作业成本管理的方法,计算甲、乙两种产品的经营总成本和单位经营成本。

(3)解释该企业出现这种状况的原因。

正确答案:

(1)甲产品单位制造成本=23+28+75=126(元)

乙产品单位制造成本=31+41+80=152(元)

(2)①计算各项作业的作业成本分配率分配作业成本机器焊接作业

作业成本分配率=l26600/(4500+2400)=18.35(元/小时)

甲产品应分配成本=18.35×4500=82575(元)

乙产品应分配成本=126600-82575=44025(元)

设备调整作业、

作业成本分配率=445000/(1+2)=148333.33(元/次)

甲产品应分配成本=148333.33×1=148333.33(元)

乙产品应分配成本=445000-148333.33=296666.67(元)

车床加工作业

作业成本分配率=231000/(1000+2000)=77(元/小时)

甲产品应分配成本=77×1000=77000(元)

乙产品应分配成本=77×2000=154000(元)

产品组装作业

作业成本分配率=339900/(500+1000)=226.6(元/小时)

甲产品应分配成本=226.6×500=113300(元)

乙产品应分配成本=226.6×1000=226600(元)

质量检验作业

作业成本分配率=357500/(1+2)=119166.67(元)

甲产品应分配成本=119166.67×1=119166.67(元)

乙产品应分配成本=357500-119166.67=238333.33(元)

售后服务作业

甲产品分摊的销售费用=31000×20%=6200(元)

乙产品分摊的销售费用=31000×80%=24800(元)

②计算产品直接材料成本和直接人工成本直接材料成本

甲产品直接材料成本=23×10000=230000(元)

乙产品直接材料成本=31×2500=77500(元)

直接人工成本

甲产品直接人工成本=28×10000=280000(元)

乙产品直接人工成本=41×2500=102500(元)

③计算甲乙两种产品的总成本和单位成本

(3)首先编制成本比较表产品名称

产量(台)

直接材料

直接人工

作业成本

成本合计

单位成本

机器焊接

设备调整

车床加工

产品组装

质量检验

售后

服务甲产品

10000

230000

280000

82575

148333.33

77000

113300

119166.67

6200

1056575

105.66

乙产品

2500

77500

102500

44025

296666.67

154000

226600

238333.33

24800

1164425

465.77

合计

307500

382500

126600

445000

231000

339900

357500

31000

2221000

-

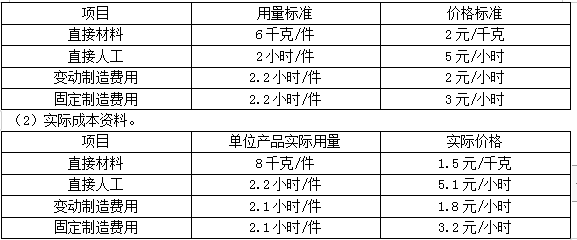

第14题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。答案:解析:(1)直接材料的价格差异=1500×(22000/1500-16)=-2000(元)(F)

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。 -

第15题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第16题:

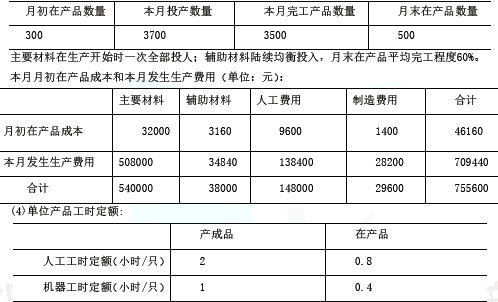

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第17题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。答案:解析:若将上述间接成本按照机器小时数进行分配,则单位小时成本=1360002000=68(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。 -

第18题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第19题:

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。答案:解析:(1)传统成本法下计算两种产品的制造费用(用机器小时数作为费用分配依据)

已知甲乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×10=16000(元)

(2)作业成本法下计算两种产品的制造费用

首先计算各项作业的成本动因分配率,见下表:

其次,利用作业成本法计算两种产品的制造费用。

甲产品制造费用=8×600+70×40+30×90+4000×0.2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+16000×0.2+40×24=7460(元)

(3)两种成本计算法计算的产品成本。

-

第20题:

某企业在生产甲、乙、丙三种产品时,发生制造费用5600元。根据资料统计提供的生产工时:甲产品生产工时2000小时;乙产品生产工时1400小时;丙产品生产工时3000小时。按生产工时比例分配制造费用。

正确答案: 制造费用分配率= 5600/(2000+1400+3000)=0.875

甲产品应分配的制造费用=2000×0.875=1750(元)

乙产品应分配的制造费用=1400×0.875=1225(元)

丙产品应分配的制造费用=3000×0.875=2625(元) -

第21题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

正确答案:变动成本法下的单位产品生产成本=(20000+11000+12000)÷500=86元/件

变动成本贡献率=【(30000+1800+10000)/43000】×100%=97.21% -

第22题:

问答题某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算完全成本法下的单位产品生产成本和成本毛利率指标。正确答案: 完全成本法下的单位产品生产成本=(20000+11000+12000+10000)÷500=106元/件

成本毛利率=【(30000+1800)/53000】×100%=60%解析: 暂无解析 -

第23题:

单选题甲公司获得一项外观设计专利,乙公司未经许可,以生产经营目的制造该专利产品。根据专利法律制度的规定,丙公司未经甲公司许可,以生产经营目的所为的下列行为中,不构成侵权行为的是( )。A制造乙公司制造的该专利产品

B销售乙公司制造的该专利产品

C进口乙公司制造的该专利产品

D使用乙公司制造的该专利产品

正确答案: C解析: