某公司发生一笔销售业务,资料如下:(1) 2009年11月8日向乙公司销售商品一批,货款为100000元,增值税为17000元,代垫运费5000元,已用银行存款支付。(2)规定现金折扣的条件为2/10,1/20,n/30。(计算折扣金额考虑增值税)(3)乙公司l1月14日付款。要求:根据上述资料编制某公司有关的会计分录。(答案中的金额单位用元表示)

题目

某公司发生一笔销售业务,资料如下:

(1) 2009年11月8日向乙公司销售商品一批,货款为100000元,增值税为17000元,代垫运费5000元,已用银行存款支付。

(2)规定现金折扣的条件为2/10,1/20,n/30。(计算折扣金额考虑增值税)

(3)乙公司l1月14日付款。

要求:根据上述资料编制某公司有关的会计分录。(答案中的金额单位用元表示)

相似考题

参考答案和解析

正确答案:

2.(1)企业确认销售收入时,账务处理如下:

借:应收账款122 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)l7 000

银行存款5 000

(2)收到货款时账务处理如下:

借:银行存款119 660( 122 000 -1 17 000×2%)

财务费用2 340( 117 000×2%)

贷:应收账款122 000

注意:计算现金折扣的金额时不考虑因为代垫的运费计人到应收账款中的金额.

2.(1)企业确认销售收入时,账务处理如下:

借:应收账款122 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)l7 000

银行存款5 000

(2)收到货款时账务处理如下:

借:银行存款119 660( 122 000 -1 17 000×2%)

财务费用2 340( 117 000×2%)

贷:应收账款122 000

注意:计算现金折扣的金额时不考虑因为代垫的运费计人到应收账款中的金额.

更多“某公司发生一笔销售业务,资料如下:(1) 2009年11月8日向乙公司销售商品一批,货款为100000元,增 ”相关问题

-

第1题:

甲公司向乙公司以预收货款的方式销售一批电脑,甲公司增值税纳税义务的发生时间为发出该批电脑的当天。( )答案:对解析:采取预收货款方式销售货物,为货物发出的当天;但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。 -

第2题:

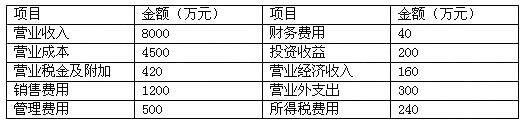

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第3题:

甲公司2013年1月向乙公司销售商品一批,已发出商品并开具增值税专用发票,在办妥托收手续后得知乙公司在一次交易中发生重大损失,财务发生严重困难,短期内不能支付货款。为此甲公司本月未对上述销售业务确认收入。甲公司的上述会计处理体现的会计信息质量要求是()。A.历史成本

B.权责发生制

C.相关性

D.实质重于形式答案:D解析:从法律形式看,甲公司已发出商品、开具增值税专用发票并办妥托收手续,应该确认收入。但从经济实质看,乙公司财务发生困难,短期内不能支付货款,不满足“与收入相关的经济利益很可能流入企业”的条件,所以甲公司本月不能确认收入。 -

第4题:

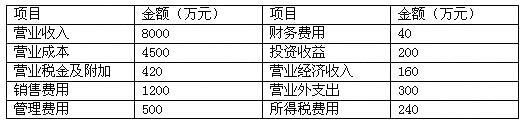

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第5题:

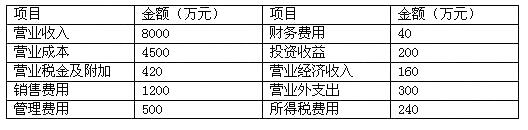

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

根据我国《公司法》,该公司应提取的法定公积金为()万元。

A.92

B.116

C.140

D.164答案:B解析:公司制企业的法定公积金按照税后利润的l0%的比例提取(非公司制企业也可按照超过10%的比例提取)。在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。公司法定公积金累计额为公司注册资本的50%以上时,可以不再提取法定公积金。公司的法定公积金不足以弥补以前年度亏损的,在提取法定公积金之前,应当先用当年利润弥补亏损。