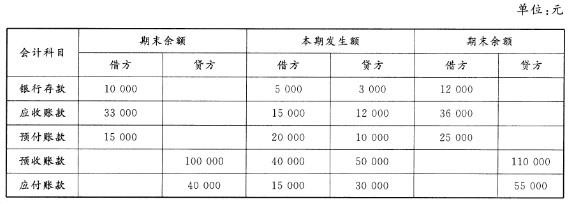

某月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。 单位:元会计科目 起初余额本期发生额落生余额借方借方贷方借方贷方借方贷方银行存款(1)5 0003 00012 000应收账款33 000(2)12 00036 000预付账款15 00020 000(3)25 000预收账款100 000(4)50 000110 000应付账款40 00015 000(5)55 000

题目

某月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。 单位:元

会计科目 起初余额

本期发生额

落生余额

借方

借方

贷方

借方

贷方

借方

贷方

银行存款

(1)

5 000

3 000

12 000

应收账款

33 000

(2)

12 000

36 000

预付账款

15 000

20 000

(3)

25 000

预收账款

100 000

(4)

50 000

110 000

应付账款

40 000

15 000

(5)

55 000

相似考题

更多“某月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。 单位:元 ”相关问题

-

第1题:

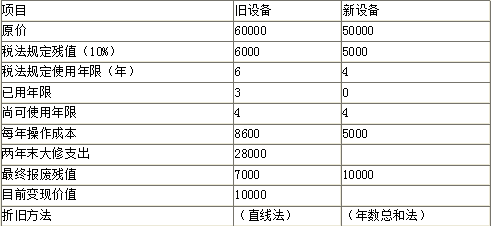

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。答案:解析:要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

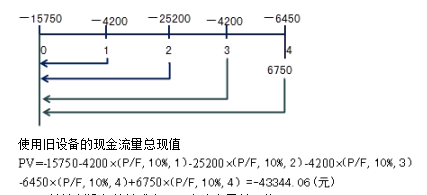

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

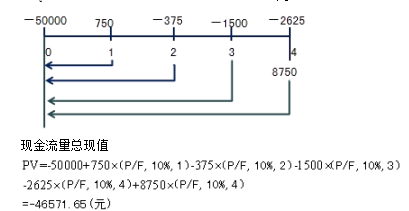

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

-

第2题:

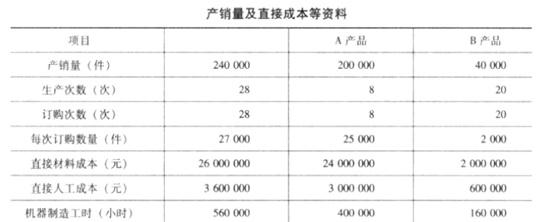

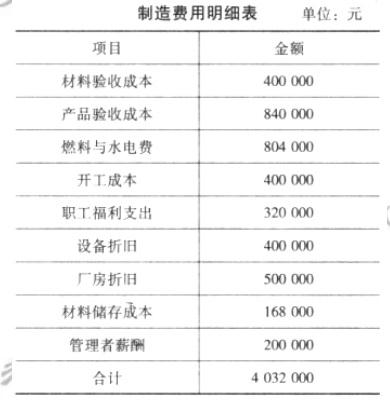

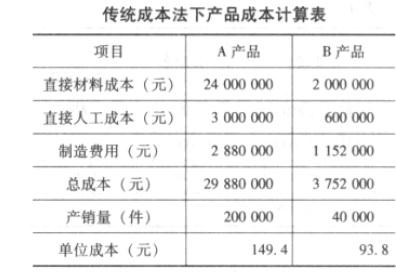

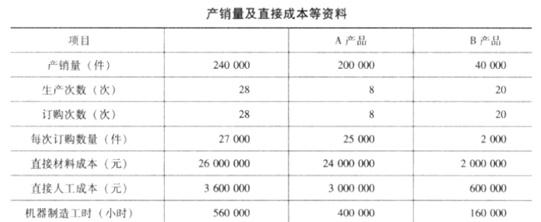

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

-

第3题:

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:按作业成本法计算成本。答案:解析:作业成本法下成本计算的关键在于对制造费用的处理并不是完全按机器制造工时进行分

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

-

第4题:

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。

答案:解析:

答案:解析:1.

本题中,(1)银行存款期初借方余额=12000+3000-5000-10000(元)(2)应收账款本期借方发生额-36000-33000+12000=15000(元)(3)预付账款本期贷方发生额=15000+20000-25000=10000(元)(4)预收账款本期借方发生额=100000+50000-110000-40000(元)(5)应付账款本期贷方发生额-55000-40000+15000=30000(元) -

第5题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%