甲企业用银行存款向乙企业投资100万元,下列表述中正确的有( )。A.乙企业资产增加,所有者权益增加B.甲企业一项资产增加,另一项资产减少C.甲企业所有者权益增加,资产减少D.乙企业一项资产增加,另一项资产减少

题目

甲企业用银行存款向乙企业投资100万元,下列表述中正确的有( )。

A.乙企业资产增加,所有者权益增加

B.甲企业一项资产增加,另一项资产减少

C.甲企业所有者权益增加,资产减少

D.乙企业一项资产增加,另一项资产减少

相似考题

更多“甲企业用银行存款向乙企业投资100万元,下列表述中正确的有( )。 A.乙企业资产增加,所有者权益增 ”相关问题

-

第1题:

甲企业将应收乙企业的50000元货款,改为对乙企业的股权投资,则该项经济业务将引起甲企业( )

A.资产与债权此增彼减

B.资产与所有者权益此增彼减

C.资产内部此增彼减总额不变

D.负债,所有者权益内部此增彼减,总额不变

正确答案:C

-

第2题:

甲企业用银行存款向乙企业投资100万元,下列说法正确的是( )。

A.乙企业资产增加,所有者权益增加

B.甲企业一项资产减少,另一项资产增加

C.甲企业所有者权益增加,资产增加

D.乙企业一项资产增加,另一项资产减少

正确答案:AB

AB选项正确。 -

第3题:

甲企业向乙银行借款100万元,丙企业和丁企业在甲企业与乙银行的借款合同上以保证人的身份签字,但未就保证方式作出约定;丙企业与丁企业事后约定,甲企业不能清偿借款时,丙企业和丁企业平均承担保证责任。甲企业的借款到期但无力清偿,乙银行遂向丙企业主张保证责任,要求其偿还100万元的债务,根据以上表述及合同法的相关规定,下列各项中,不正确的是( )。A.丙企业与丁企业提供的是连带共同保证

B.丙企业应当向乙银行清偿100万元的债务

C.丙企业承担保证责任后,有权向甲企业追偿100万元

D.丙企业承担保证责任后,有权向丁企业追偿100万元答案:D解析:(1)选项A:各保证人约定均对全部主债务承担保证义务或保证人与“债权人”之间没有约定所承担保证份额的共同保证为连带共同保证,本题中,丙企业与丁企业之间的约定属于双方的内部约定,对债权人乙银行没有约束力,二者承担的是连带共同保证,选项A正确;(2)选项B:连带共同保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求任何一个保证人承担全部保证责任,本题中,债权人乙银行有权要求丙企业承担全部的保证责任,丙企业应当履行,选项B正确;(3)选项CD:已经承担保证责任的保证人,有权向债务人追偿,或者要求承担连带责任的其他保证人清偿按照约定其应当承担的份额。本题中,丙企业承担了全部的保证责任后,有权向甲企业追偿,也有权向丁企业追偿其应当承担的份额,但是无权向丁企业追偿全部的保证份额,因此选项C正确,选项D错误。 -

第4题:

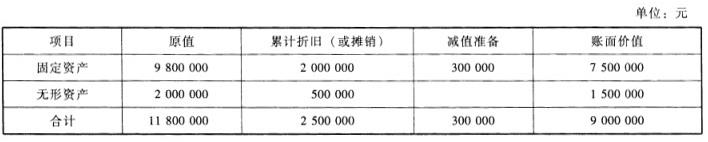

长期股权投资的核算(1)甲企业2007年1月1日向同一控制下的乙企业投入下列资产:

甲企业的投资占乙企业有表决权资本的40%,乙企业2007年1月1日所有者权益账面价值为2500万元。假设交易过程中没有发生其他相关税费。(2)2007年乙企业实现净利润5500000元,2008年2月宣告分派现金股利3500000元。甲企业收到股利存入银行。(3)2008年乙企业发生亏损2100000元;资本公积增加1000000元。(4)2009年乙企业发生亏损2000000元。年末对其进行减值测试,其可收回金额为930万元。(5)2010年处置该项股权投资,取得价款1000万元存入银行。

要求:根据上述经济业务编制会计分录。

答案:解析:长期股权投资的核算

(1)借:固定资产清理7500000累计折旧2000000固定资产减值准备300000贷:固定资产9800000占被投资企业所有者权益账面价值的份额=2500*40%=1000(万元)借:长期股权投资10000000累计摊销500000贷:固定资产清理7500000无形资产2000000资本公积1000000

(2)借:长期股权投资2200000贷:投资收益2200000借:银行存款1400000贷:长期股权投资1400000

(3)借:投资收益840000贷:长期股权投资840000借:长期股权投资400000贷:资本公积400000

(4)借:投资收益800000贷:长期股权投资800000借:资产价值损失260000贷:长期股权投资减值准备260000

(5)借:银行存款10000000长期股权投资减值准备260000贷:长期股权投资9560000投资收益700000借:资本公积400000贷:投资收益400000

-

第5题:

王某设立甲个人独资企业(以下简称“甲企业”),委托李某管理企业事务,授权其可决定50万元以下的交易。后李某以甲企业的名义向乙企业购买60万元的商品,乙企业不知王某对李某的授权限制,甲、乙企业因付款问题发生争议。关于甲、乙企业商品买卖合同付款责任的下列表述中,正确的是( )。A.应由李某承担付款责任

B.甲企业应承担向乙企业付款50万元责任,余款由乙企业向李某个人追讨

C.甲企业不承担付款责任

D.甲企业应承担全额付款责任答案:D解析:投资人对受托人或者被聘用人员职权的限制,不得对抗善意第三人。 -

第6题:

甲企业以1300万元收购无关联乙企业30%的股权,乙企业2013年1月1日的净资产账面价值6000万元,公允价值5000万元,公允价值的下降是由于乙企业存货账面价值3000万元,发生了跌价,其公允价值为2000万元。2013年,乙企业全年实现利润2000万元,向股东派发现金股利2500万元。不考虑其他情况,以下说法正确的有( )。

Ⅰ.2013年1月31日,甲企业的长期股权投资账面价值1500万元

Ⅱ.因向乙投资,2013年甲企业应确认投资收益300万元

Ⅲ.因向乙投资,2013年甲企业应确认投资收益600万元

Ⅳ.因向乙投资,2013年甲企业应确认投资收益900万元A.Ⅰ.Ⅲ

B.Ⅰ.Ⅱ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ答案:A解析:本题考的是长期股权投资初始计量与后续计量,甲企业的账务处理如下: ①2013年1月1日购入乙企业30%股权

借:长期股权投资 1300

贷:银行存款 1300

同时根据享有的被投资的单位所有者权益公允价值的份额对长期股权投资进行调整(5000×30%=1500)

借:长期股权投资 200

贷:营业外收入 200

②2013年乙企业实现净利润2000万元

借:长期股权投资—损益调整 600

贷:投资收益 600

权益法核算向股东派发现金股利应冲减长期股权投资账面价值,不确认投资收益。 -

第7题:

甲企业1300万元收购无关联乙企业30%的股权,乙2013年1月1日的净资产账面价值6000万,公允价值5000万,公允价值的下降是由于乙企业账面存货账面价值3000万,发生了跌价,其公允价值为2000万元。2013年,乙企业全年实现利润2000万元,向股东派发现金股利2500万元。问,不考虑其他情况,以下说法正确的有( )

A. 2013年1月31日,甲企业的长期股权投资账面价值1500万元

B. 因向乙投资,2013年甲企业应确认投资收益300万元

C. 因向乙投资,2013年甲企业应确认投资收益600万元

D. 因向乙投资,2013年甲企业应确认投资收益900万元答案:A,C解析:本题考的是长期股权投资初始计量与后续计量,甲企业的账务处理如下:

(1)2013年1月1日购入乙企业30%股权

借:长期股权投资 1300万

贷:银行存款 1300万

同时根据享有的被投资的单位所有者权益公允价值的份额对长期股权投资进行调整(5000*30%=1500)

借:长期股权投资 200

贷:营业外收入 200

(2)2013年乙企业实现净利润2000万

借:长期股权投资—损益调整 600

贷:投资收益 600

权益法核算向股东派发现金股利应冲减长期股权投资账面价值,不确认投资收益。 -

第8题:

2014年1月1日,甲企业占乙企业有表决权股份的比例为30%,对乙企业具有重大影响,2014年度,乙企业实现税后利润400万元,宣告向股东分配现金股利100万元,可供出售金融资产公允价值上升60万元。不考虑其他因素,甲企业下列相关会计处理中,正确的有( )。A、增加长期股权投资108万元

B、确认应收股利30万元

C、确认资本公积18万元

D、确认其他综合收益18万元

E、确认投资收益120万元答案:A,B,D,E解析:本题考核的是长期股权投资权益法下的会计处理,投资方确认的投资收益=400×30%=120(万元),长期股权投资确认的损益调整=(400-100)×30%=90(万元),其他综合收益确认的长期股权投资调整金额为60×30%=18(万元),故增加长期股权投资90+18=108(万元)。应收股利等于100×30%=30(万元),故选择ABDE。 -

第9题:

甲企业因对乙企业享有50万元货款的债权,遂将其欠丙企业的50万元的债务转让给乙企业,并取得了丙企业的同意。因乙企业到期向甲企业支付了50万元货款,甲企业受领。受领后甲企业因经营不善破产而引起纠纷。下列表述正确的是:()

- A、甲企业与乙企业的债务承担协议无效,因为甲企业事后受领了乙企业的50万元货款

- B、甲企业与乙企业的债务承担协议有效,但乙企业因向甲企业履行了债务而免除对丙企业50万元的债务承担

- C、甲企业与乙企业的债务承担协议有效,乙企业向甲企业履行债务不免除其对丙企业50万元的债务承担

- D、甲企业与乙企业的债务承担协议有效,乙企业可申报破产债权

正确答案:C,D -

第10题:

单选题甲企业以银行存款200万元购买乙企业40%的股权,购买日乙企业所有者权益的账面价值为540万元,公允价值为600万元。在甲企业对乙企业的长期股权投资采用权益法核算的情况下,调整初始投资成本时应确认的营业外收入为()。A16万元

B24万元

C40万元

D60万元

正确答案: A解析: 暂无解析 -

第11题:

多选题甲企业对乙企业的长期股权投资采用权益法核算,下列各项中不会引起甲企业“长期股权投资”账户账面价值增加的有()。A收到乙企业分配的股利

B乙企业用盈余公积转增资本

C乙企业法定财产重估增值

D乙企业接受捐赠

正确答案: A,B解析: 暂无解析 -

第12题:

单选题甲企业2018年1月1日支付银行存款500万元,取得乙企业30%的股份,并采用权益法核算长期股权投资。乙企业2018年实现净利润300万元,2019年4月宣告分派现金股利100万元。乙企业宣告分派现金股利时,甲企业正确的处理方法是:A确认投资收益100万元

B确认投资收益50万元

C减少长期股权投资账面价值30万元

D增加长期股权投资账面价值100万元

正确答案: A解析: -

第13题:

甲企业2004年1月1日支付银行存款600万元,取得乙企业30%的股份,并采用权益法核算长期股权投资。乙企业2004年实现净利润350万元,2005年4月宣告分派现金股利280万元。乙企业宣告分派现金股利时,甲企业正确的处理方法是:( )

A.确认投资收益105万元

B.确认投资收益84万元

C.冲减长期股权投资84万元

D.增加长期股权投资105万元

正确答案:

暂无 -

第14题:

甲企业用银行存款向乙企业投资100万元,下列表述正确的有( )。

A、乙企业资产增加,所有者权益增加

B、甲企业一项资产减少,另一项资产增加

C、甲企业所有者权益增加,资产减少

D、乙企业一项资产增加,另一项资产减少

正确答案:AB

-

第15题:

境内居民企业甲2016年5月用100万元购买居民企业乙20%的股权,2018年8月乙企业因经营不善导致破产并依法进行清算,甲企业从乙企业的剩余资产中分得150万元。清算时乙企业累计未分配利润和盈余公积共计为150万元,则甲企业应确认的投资资产转让所得为( )万元。A.10

B.20

C.30

D.50答案:B解析:投资企业从被清算企业分得的剩余资产,其中相当于从被清算企业累计未分配利润和累计盈余公积中应当分得的部分,应确认为股息所得;剩余资产减除上述股息所得后的余额,超过或低于投资成本的部分,应当确认为投资资产转让所得或者损失。所以甲企业股息所得=150×20%=30(万元),甲企业应确认的投资资产转让所得=150-30-100=20(万元)。 -

第16题:

长期股权投资的核算

(1)甲企业2007年1月1日向同一控制下的乙企业投入下列资产:

甲企业的投资占乙企业有表决权资本的40%,乙企业2007年1月1日所有者权益账面价值为2 500万元。假设交易过程中没有发生其他相关税费。

(2)2007年乙企业实现净利润5 500 000元,2008年2月宣告分派现金股利3 500 000元。甲企业收到股利存入银行。

(3)2008年乙企业发生亏损2 100 000元;资本公积增加1 000 000元。

(4)2009年乙企业发生亏损2 000 000元。年末对其进行减值测试,其可收回金额为930万元。

(5)2010年处置该项股权投资,取得价款1 000万元存入银行。

要求:根据上述经济业务编制会计分录。答案:解析:长期股权投资的核算

-

第17题:

甲企业1300万元收购无关联乙企业30%的股权,乙2013年1月1日的净资产账面价值6000万,公允价值5000万,公允价值的下降是由于乙企业账面存货账面价值3000万,发生了跌价,其公允价值为2000万元。2013年,乙企业全年实现利润2000万元,向股东派发现金股利2500万元。问,不考虑其他情况,以下说法正确的有( )A.2013年1月31日,甲企业的长期股权投资账面价值1500万元

B.因向乙投资,2013年甲企业应确认投资收益300万元

C.因向乙投资,2013年甲企业应确认投资收益600万元

D.因向乙投资,2013年甲企业应确认投资收益900万元答案:A,C解析:本题考的是长期股权投资初始计量与后续计量,甲企业的账务处理如下:

(1)2013年1月1日购入乙企业30%股权

借:长期股权投资1300万

贷:银行存款1300万

同时根据享有的被投资的单位所有者权益公允价值的份额对长期股权投资进行调整(5000*30%=1500)

借:长期股权投资200

贷:营业外收入200

(2)2013年乙企业实现净利润2000万

借:长期股权投资——损益调整600

贷:投资收益600

权益法核算向股东派发现金股利应冲减长期股权投资账面价值,不确认投资收益。 -

第18题:

甲企业1 300万元收购无关联乙企业30%的股权,乙2013年1月1日的净资产账面价值6000万,公允价值5000万,公允价值的下降是由于乙企业账面存货账面价值3000万,发生了跌价,其公允价值为2000万元。2013年,乙企业全年实现利润2000万元,向股东派发现金股利2500万元。问,不考虑其他情况,以下说法正确的有( )。

Ⅰ.2013年1月31日,甲企业的长期股权投资账面价值1 500万元

Ⅱ.因向乙投资,2013年甲企业应确认投资收益300万元

Ⅲ.因向乙投资,2013年甲企业应确认投资收益600万元

Ⅳ.因向乙投资,2013年甲企业应确认投资收益900万元A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅲ答案:D解析:本题考的是长期股权投资初始计量与后续计量,甲企业的账务处理如下: (1)2013年1月1日购入乙企业30%股权

借:长期股权投资 1300

贷:银行存款 1300

同时根据享有的被投资的单位所有者权益公允价值的份额对长期股权投资进行调整(5000×30%=1500)

借:长期股权投资 200

贷:营业外收入 200

(2)2013年乙企业实现净利润2000万

借:长期股权投资——损益调整 600

贷:投资收益 600

权益法核算向股东派发现金股利应冲减长期股权投资账面价值,不确认投资收益。 -

第19题:

2014年1月1日,甲企业占乙企业有表决权股份的比例为30%,对乙企业具有重大影响,2014年度,乙企业实现税后利润400万元,宣告向股东分配现金股利100万元,可供出售金融资产公允价值上升60万元。不考虑其他因素,甲企业下列相关会计处理中,正确的有( )。A.增加长期股权投资108万元

B.确认应收股利30万元

C.确认资本公积18万元

D.确认其他综合收益18万元

E.确认投资收益120万元答案:A,B,D,E解析:本题考核的是长期股权投资权益法下的会计处理,投资方确认的投资收益=400×30%=120(万元),长期股权投资确认的损益调整=(400-100)×30%=90(万元),其他综合收益确认的长期股权投资调整金额=60×30%=18(万元),故增加长期股权投资=90+18=108(万元)。应收股利=100×30%=30(万元) -

第20题:

甲企业以1300万元收购无关联乙企业30%的股权,乙企业2013年1月1日的净资产账面价值6000万元,公允价值5000万元,公允价值的下降是由于乙企业存货账面价值3000万元,发生了跌价,其公允价值为2000万元。2013年,乙企业全年实现利润2000万元,向股东派发现金股利2500万元。不考虑其他情况,以下说法正确的有()。 Ⅰ2013年1月31日,甲企业的长期股权投资账面价值1500万元 Ⅱ因向乙投资,2013年甲企业应确认投资收益300万元 Ⅲ因向乙投资,2013年甲企业应确认投资收益600万元 Ⅳ因向乙投资,2013年甲企业应确认投资收益900万元

- A、Ⅱ

- B、Ⅰ、Ⅱ

- C、Ⅰ、Ⅲ

- D、Ⅰ、Ⅳ

正确答案:C -

第21题:

甲企业对乙企业的长期股权投资采用权益法核算,下列各项中不会引起甲企业“长期股权投资”账户账面价值增加的有()。

- A、收到乙企业分配的股利

- B、乙企业用盈余公积转增资本

- C、乙企业法定财产重估增值

- D、乙企业接受捐赠

正确答案:A,B -

第22题:

单选题甲企业将应收乙企业的50000元货款改为对乙企业的股权投资,则该项经济业务将引起甲企业()。A资产与债权此增彼减

B资产与所有者权益此增彼减

C资产内部此增彼减总额不变

D负债、所有者权益内部此增彼减,总额不变

正确答案: C解析: 甲企业收到的50000元属于甲企业的应收账款,属于资产的范畴,该笔款项最后作为了对乙企业的股权投资,也属于企业资产,所以该项经济业务表现了资产内部的此增彼减,资产总额保持不变。 -

第23题:

多选题企业与甲单位联营到期,企业退回甲单位的投资150000元,以银行存款支付,以下表述正确的有()。A使企业的资产(银行存款)增加150000元

B使企业的资产(银行存款)减少150000元

C使企业的所有者权益(实收资本)增加150000元

D使企业的所有者权益(实收资本)减少150000元

正确答案: C,A解析: 暂无解析