根据下列资料完成36-40题甲公司2007年在物资采购中,有关票据方面发生如下情况:甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票是空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。甲公司某采购人员持该公司开户银行签发的,注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,家公司采取了一系列的措施。36. 对于乙公司的行为应由()进行处罚。A. 财政部门B.甲

题目

根据下列资料完成36-40题

甲公司2007年在物资采购中,有关票据方面发生如下情况:

甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票是空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。

甲公司某采购人员持该公司开户银行签发的,注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,家公司采取了一系列的措施。

36. 对于乙公司的行为应由()进行处罚。

A. 财政部门

B.甲公司开户银行

C.中国人民银行

D.乙公司开户银行

相似考题

更多“根据下列资料完成36-40题甲公司2007年在物资采购中,有关票据方面发生如下情况:甲公司销售给乙公 ”相关问题

-

第1题:

根据下列资料完成 36~40 题

甲公司2007年在物资采购中,有关票据方面发生如下情况:

甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票为空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。

甲公司某采购员持该公司开户银行签发的、注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,甲公司采取了一系列的措施。

第 36 题 对于乙公司的行为应由( )进行处罚。

A.财政部门

B.甲公司开户银行

C.中国人民银行

D.乙公司开户银行

正确答案:D

乙公司签发的空头支票应由乙公司开户银行进行处罚。 -

第2题:

甲、乙两公司约定:甲公司向乙公司支付5万元研发费用,乙公司完成某专用设备的研发生产后双方订立买卖合同,将该设备出售给甲公司,价格暂定为100万元,具体条款另行商定。乙公司完成研发生产后,却将该设备以120万元卖给丙公司,甲公司得知后提出异议。下列哪一选项是正确的?

A.甲、乙两公司之间的协议系承揽合同

B.甲、乙两公司之间的协议系附条件的买卖合同

C.乙、丙两公司之间的买卖合同无效

D.甲公司可请求乙公司承担违约责任答案:D解析:选项 A 错误。《合同法》第二百五十一条规定,承揽合同是承揽人按照定作人的要求完成工作,交付工作成果,定作人给付报酬的合同。承揽合同中,承揽人有交付工作成果的义务。甲、乙两公司的约定却是将设备出售给甲公司,因此不属于承揽合同。选项 B 错误。《合同法》第四十五条第一款规定,当事人对合同的效力可以约定附条件。附生效条件的合同,自条件成就时生效。附解除条件的合同,自条件成就时失效。甲、乙两公司的约定为乙公司完成研发生产后再另行订立买卖合同,因此不属于附条件的买卖合同。选项 C 错误。《合同法》第五十二条规定,有下列情形之一的,合同无效:(一)一方以欺诈、胁迫的手段订立合同,损害国家利益;(二)恶意串通,损害国家、集体或者第三人利益;(三)以合法形式掩盖非法目的;(四)损害社会公共利益;(五)违反法律、行政法规的强制性规定。本题中,乙、丙两公司的约定不存在上述无效事由。8选项 D 正确。《合同法》第一百零七条规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。乙公司违反合同约定将设备卖给他人,甲公司有权请求乙公司承担违约责任。 -

第3题:

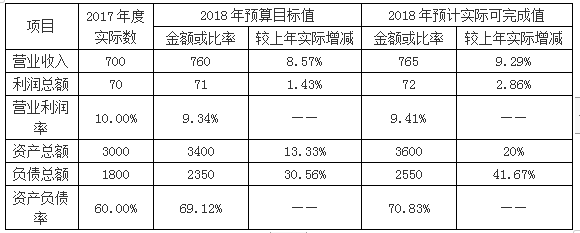

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第4题:

根据材料回答9~10题:甲公司2010年在物资采购中,有关票据方面发生如下情况: (1)甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票是空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。 (2)甲公司某采购人员持该公司开户银行签发的、注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎.将银行本票丢失。随后,甲公司采取了一系列的措施。 对于乙公司的行为应由( )进行处罚。 A.财政部门 B.甲公司开户银行 C.中国人民银行 D.乙公司开户银行

正确答案:C

【考点】空头支票处罚主体

【解析】根据《票据管理实施办法》第31条的规定,签发空头支票或者签发与其预留的签章不符的支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不低于1000元的罚款。故C选项正确。

-

第5题:

共用题干

甲公司业务如下:①甲公司向乙公司购买一批钢材,甲公司将一张商业汇票背书转让给乙公司作为付款,背书时注明“货到后此汇票方生效”。②甲公司向丙公司支付前欠货款,以支票支付。丙公司在拿到支票后,发现个别事项未记载。③甲公司异地临时经营活动,申请开立临时存款账户。要求:根据上述资料,回答下列问题。下列不属于票据的有()。

A、银行汇票

B、本票

C、支票

D、债券答案:D解析:本题考核背书相关规定。背书所附的条件“货到后此汇票方生效”无效,该背书仍然有效,被背书人即乙公司可依背书取得票据权利。

本题考核支票的授权补记。支票的金额、收款人名称,可以由出票人授权补记,未补记前不得背书转让。

本题考核支票相关规定。支票可以背书转让。

本题考核银行结算账户。选项A,临时存款账户在某些情形下可以支取现金;选项B,基本存款账户可以向银行借款而临时存款账户不能向银行借款;选项C,一个单位只能开立一个基本存款账户。

本题考核票据的范围。我国《票据法》上规定的票据是指狭义的票据,包括汇票、本票和支票三种。债券属于广义的票据,因此不属于该范畴。