《关于修订印发2018年度一般企业财务报表格式的通知》财会【2018】15号发布时间是()。A.2018年12月15日B.2018年7月15日C.2018年1月15日D.2018年6月15日

题目

《关于修订印发2018年度一般企业财务报表格式的通知》财会【2018】15号发布时间是()。

A.2018年12月15日

B.2018年7月15日

C.2018年1月15日

D.2018年6月15日

相似考题

更多“《关于修订印发2018年度一般企业财务报表格式的通知》财会【2018】15号发布时间是()。 ”相关问题

-

第1题:

(),地质勘查将按照《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号)、《关于印发地质勘查单位执行<政府会计制度——行政事业单位会计科目和报表>的衔接规定的通知》(财会〔2018〕17号)进行会计核算、编制财务报表和决算会计报表A.2018年1月1日起

B.2018年10月1日起

C.2017年12月31日起

D.2019年1月1日起

答案:D

-

第2题:

根据《财政部关于印发<企业产品成本核算制度(试行)>的通知》(财会[2013]17号),建筑业企业可设置的成本项目有()。(2018年真题)A、直接人工

B、借款费用

C、相关税费

D、其他直接费用

E、分包成本答案:A,D,E解析:本题考查的是成本核算的范围。《财政部关于印发<企业产品成本核算制度(试行)>的通知》(财会[2013]17号)将成本分为直接人工、直接材料、机械使用费、其他直接费用、间接费用和分包成本。 -

第3题:

对Matlab软件版本表述正确的是,如2018a,2018b:

A.(1)版本是序号,还有2018c,2018d。。。

B.(2)版本2018a是指2018年发布的试用版,2018b是2018年发布的正式版;

C.(3)版本2018a是指2018年发布的个人版,2018b是2018年发布的企业版;

D.(4)版本越高,一般功能越丰富,但安装磁盘空间也需要比较大。

(2)版本2019a是指2019年发布的试用版,2019b是2019年发布的正式版;(4)版本越高,一般功能越丰富,但安装磁盘空间也需要比较大 -

第4题:

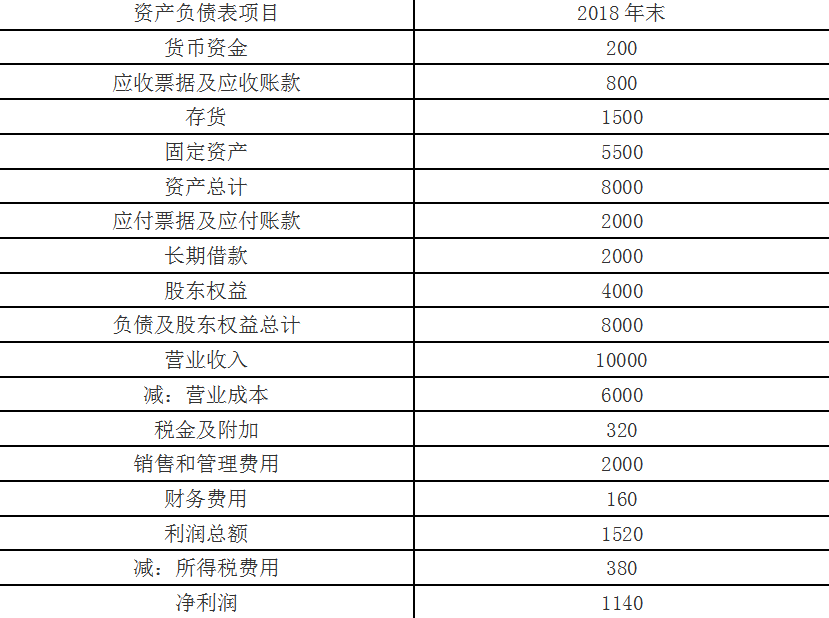

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

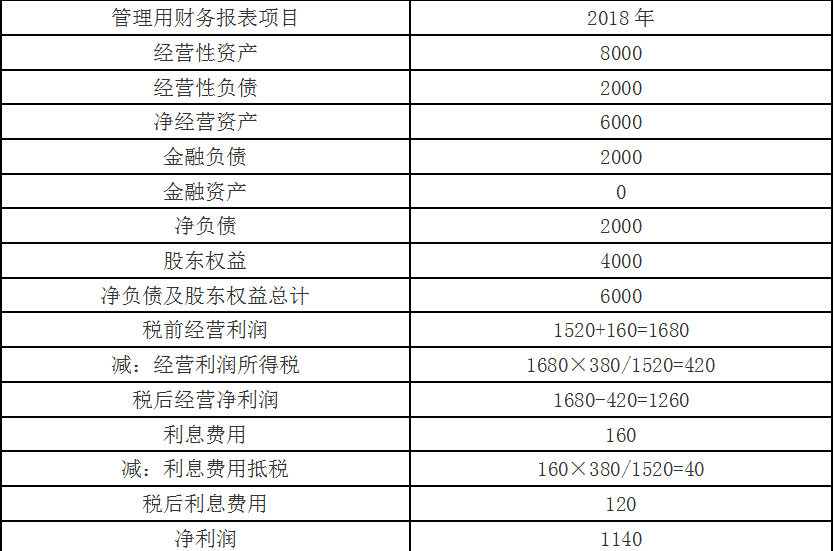

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第5题:

根据《财政部关于印发<企业产品成本核算制度(试行)>的通知》(财会[2013]17号),建筑业企业可设置的成本项目有()。2018真题A、直接人工

B、借款费用

C、相关税费

D、其他直接费用

E、分包成本答案:A,D,E解析:本题考查的是成本核算的范围。《财政部关于印发<企业产品成本核算制度(试行)>的通知》(财会[2013]17号)将成本分为直接人工、直接材料、机械使用费、其他直接费用、间接费用和分包成本。参见教材02。