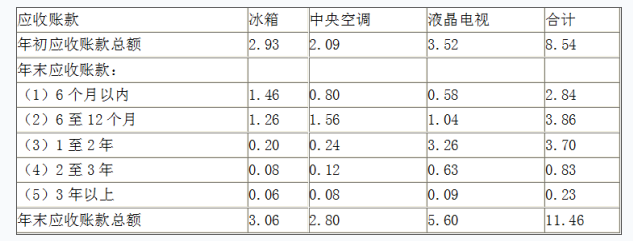

案例分析题三(本题12分)W公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8年全年实现的销售收入为14.44亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司20×8年有关应收账款具体情况如下:应收账款中央空调手机芯片等离子电视机合计年初应收账款总额2.932.093.528.54年末应收账款:(1)6个月以内1.460.800.582.84(2)6至12个月1.261.561.043.86(3)1至2年0.200.243.263.70(4)2至3年0.080.120.630.83(5

题目

案例分析题三(本题12分)

W公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8年全年实现的销售收入为14.44亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司20×8年有关应收账款具体情况如下:

应收账款

中央空调

手机芯片

等离子电视机

合计

年初应收账款总额

2.93

2.09

3.52

8.54

年末应收账款:

(1)6个月以内

1.46

0.80

0.58

2.84

(2)6至12个月

1.26

1.56

1.04

3.86

(3)1至2年

0.20

0.24

3.26

3.70

(4)2至3年

0.08

0.12

0.63

0.83

(5)3年以上

0.06

0.08

0.09

0.23

年末应收账款总额

3.06

2.80

5.60

11.46

金额单位:亿元

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国Y公司。

20×9年W公司销售收入预算为18亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有6亿元资金缺口。W公司决定对应收账款采取以下措施:

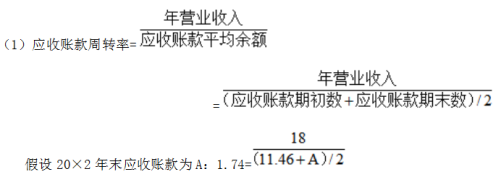

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由20×8年的1.44提高至20×9年的1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金0.4亿元。

(3)将6至12个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W公司销售中央空调和手机芯片发生的6至12个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9年以前,W公司给予Y公司一年期的信用政策;20×9年,Y公司要求将信用期限延长至两年。考虑到Y公司信誉好,且W公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W公司接受了Y公司的条件。

要求:

1.计算W公司财务第(1)项措施预计20×9年所能增收的资金数额。

2.计算W公司采取第(3)项措施预计20×9年所能增收的资金数额。

3.计算W公司采取(1)至(3)项措施预计20×9年所能增收的资金总额。

4.请就W公司20×9年对应收账款采取的各项措施作出评价并说明理由。

相似考题

更多“案例分析题三(本题12分)W公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8年全年实现的销售收入为14.44亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司20×8年有关应收账款具体情况如下:应收账款中央空调手机芯片等离子电视机合计年初应收账款总额2.932.093.528.54年末应收账款:(1)6个月以内1.460.800.582.84(2)6至12个月1.261.561.043.86(3)1至2年0.200.243.263.70(4)2至3年0.080.120.630.83(5”相关问题

-

第1题:

某公司本年销售收入为96000元,年初应收账款为12700元,年末应收账款为11700元,则该公司应收账款周转次数是( )次。

A. 7.87

B. 8.21

C. 7.56

D. 3.93答案:A解析:应收账款周转率是指企业在某一时期赊销收入和同期应收账款之间的比率,通常用应收账款周转次数和应收账款周转天数两种形式来表示。

式中,应收账款一般取期初应收账款和期末应收账款的平均值。

本题中,应收账款=(12700+11700)/2=12200(元)

综上所述,本题正确答案为A项。 -

第2题:

某公司2010年销售收入为5000万元。销售成本为3600万元;年初应收账款余额为2600万元,年末应收账款余额为2400万元,则该公司2010年的应收账款周转率为()次。A:1

B:1.2

C:1.5

D:2答案:D解析:本题考查应收账款周转率的计算。应收账款周转率=销售收入÷平均应收账款=5000÷[(2600+2400)÷21=2(次)。 -

第3题:

甲公司2018 年度全年营业收入为4500 万元(全部为赊销收入),应收账款平均收现期为60 天。公司销售单价为500 元/件,单位变动成本为250 元件。若将应收账款所占用的资金用于其他等风险投资,可获得收益率为10%。2019 年公司调整信用政策,全年销售收入(全部为赊销收入)预计增长40%,应收账款平均余额预计为840 万元。假定全年360 天。

(1) 2018 年应收账款平均余额?

(2) 2018 年变动成本率?

(3) 2018 年应收账款机会成本?

(4) 2019 预计应收账款周转率和应收账款周转天数?答案:解析:(1) 2018 年应收账款平均余额?

答案4500x60/360= 750 万元

解析:应收账款平均余额=日销售额x 平均收现期= (年销售额/360) x 平均收现期。

(2) 2018 年变动成本率?

答案250/500= 50%

解析:变动成本率=单位变动成本/单价。

(3) 2018 年应收账款机会成本?

答案750*50%*10%=37.5

解析:应收账款机会成本=应收账款平均余额x 变动成本率x 资本成本率。

(4) 2019 预计应收账款周转率和应收账款周转天数?

答案周转率=4500x (1+40%) /840= 7.5

周转天数=360/7.5=48

解析:应收账款周转率=营业收入应收账款平均余额;应收账款周转天数=360/应收账款周转率。

考点:营运资金管理——应收账款管理、本量利的运用(变动成本率)、营运能力分析。 -

第4题:

W 公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8 年全年实现的销售收入为 14.44 亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司 20×8 年有关应收账

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:计算 W 公司采取(1)至(3)项措施预计 20×9 年所能增收的资金总额。答案:解析:采取(1)至(3)项措施预计 20×9 年增收的资金总额:

2.23{或:2.24}+0.4+3.53=6.16{或:6.17}(亿元)

或:4.31{或:4.32}+0.4+3.53=8.24{或:8.25}(亿元) -

第5题:

W 公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8 年全年实现的销售收入为 14.44 亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司 20×8 年有关应收账

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:请就 W 公司 20×9 年对应收账款采取的各项措施作出评价并说明理由。答案:解析:w 公司 20×9 年所采取的各项措施评价及理由:

(1)大幅度提高现金折扣。虽然可以增加公司贷款回收速度,但也可能使企业陷入亏损{或:

付出较高的代价;或:减少利润}。因此公司应当在仔细分析计算后,适当提高现金折扣水平。

(2)成立专门机构催款,必须充分考虑成本效益原则{或:可能付出较高的成本},防止得

不偿失。

(3)公司选择收账期在一年以内,销售中央空调和手机芯片的应收账款出售给有关银行,提前获得企业周转所需货币资金,应考虑折扣水平的高低{或:付出代价的大小};防范所附追索权带来的风险。

(4)销售等离子电视机的账款,虽可转售银行,但由于必须附追索权,企业风险仍然无法

控制或转移。因此,应尽量避免延长信用期限方式进行销售。 -

第6题:

某公司年初应收账款额为60万元,年末应收账款额为80万元,本年利润60万。销售净利率为20%,销售收入中赊销收入占70%。已知同行业的应收账款周转次数的平均水平为5.要求:计算该企业本年度应收账款周转次数和应收账款周转天数并进行简单评价。

正确答案: 解:销售净利率=净利润/销售收入*100%=60/销售收入*100%=20%

销售收入=60/20%=300万元

赊销收入=300*70%=210万元

应收账款周转次数=赊销收入净额/应收账款平均余额=210/((60+80)/2)=3次

应收账款周转天数=360天/应收账款周转次数=360天/3=120天

该企业应收账款周转次数为3,低于同行业平均水平,应进一步改善提高应收账款周转效率。 -

第7题:

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末应收账款余额。

正确答案: 销售收入净额=销售收入-销售退回、折让、折扣=1500000-0=1500000(元)

应收账款平均余额=应收账款周转天数÷360×销售收入净额=45÷360×150000=187500(元)

由应收账款平均余额=(期初应收账款+期末应收账款)÷2及题目条件“所有资产负债项目的年末余额等于年初余额”,得到年末应收账款=应收账款平均余额=187500(元) -

第8题:

A公司信用条件为60天按全额付款,2017年1至4季度的销售额分别为380万元、150万元、250万元和300万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。 公司预计2018年全年销售收入为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2018年年末应收账款周转天数(均按年末应收账款数计算)比上年减少20天;其次,将2018年年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算) 计算2017年年末的应收账款余额合计。

正确答案: 2017年年末的应收账款余额=150×10%+250×30%+300×60%=270(万元) -

第9题:

某公司2011年度销售收入为8000万元,销售成本为4500万元;年初应收账款为1500万元,年末应收账款为2500万元,则该公司2007年度的应收账款周转率为()次。

- A、1

- B、4

- C、2

- D、3

正确答案:B -

第10题:

单选题某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转天数加存货周转天数为营业周期,该公司的营业周期为()天A120

B122

C126

D128

正确答案: D解析: 暂无解析 -

第11题:

单选题某公司2009年实现销售收入1 500万元,其中赊销比例为80%,年初应收账款余额为400万元,年末应收账款余额为600万元,则该公司2009年的应收账款周转次数是 ( )。A2次

B2.4次

C2.5次

D3次

正确答案: B解析: -

第12题:

单选题某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转次数为()次。A7.5

B8.5

C9.5

D10.5

正确答案: C解析: 暂无解析 -

第13题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。答案:对解析:应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。 -

第14题:

H公司主要生产和销售冰箱、中央空调和液晶电视,20×1年全年实现的销售收入为14.44亿元,公司20×1年有关应收账款具体情况如下:

H公司20×1年应收账款账龄分析表金额单位:亿元

上述应收账款中,冰箱的欠款单位主要是机关和大型事业单位的后勤部门;中央空调的欠款单位均是国内知名厂家;液晶电视的主要欠款单位是美国Y公司。

20×2年H公司销售收入预算为18亿元,有6亿元资金缺口。为了加快资金周转速度,决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由20×1年的1.44次提高至20×2年的1.74次,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金0.4亿元。

(3)将6至12个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,H公司销售冰箱和中央空调发生的6至12个月应收账款可平均以92折转售银行(且可无追索权);销售液晶电视发生的6至12个月应收账款可平均以90折转售银行(但必须附追索权)。

(4)20×2年以前,H公司给予Y公司一年期的信用政策;20×2年,Y公司要求将信用期限延长至两年。考虑到Y公司信誉好,且H公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,H公司接受了Y公司的条件。

要求:

(1)计算H公司采取第(1)项措施预计20×2年所能增收的资金数额。

(2)计算H公司采取第(3)项措施预计20×2年所能增收的资金数额。

(3)计算H公司采取(1)至(3)项措施预计20×2年所能增收的资金总额。

(4)请就H公司20×2年对应收账款采取的各项措施作出评价并说明理由。答案:解析:

则20×2年末应收账款:(18÷1.74)×2-11.46=9.23(亿元)

采取第(1)项措施20×2年增收的资金数额:11.46-9.23=2.23(亿元)

(2)采取第(3)项措施20×2年增收的资金数额:

(1.26+1.56)×0.92+1.04×0.9=3.53(亿元)

(3)采取(1)至(3)项措施预计20×2年回收的资金总额:

2.23+0.4+3.53=6.16(亿元)

(4)H公司20×2年所采取的各项措施评价:

①大幅度提高现金折扣,虽然可以增加公司贷款回收速度,但也可能导致企业盈利水平降低甚至使企业陷入亏损。因此,公司应当在仔细分析计算后,适当提高现金折扣水平。

②成立专门机构催款,必须充分考虑成本效益原则,防止得不偿失。

③公司选择收账期在1年以内、销售冰箱和中央空调的应收账款出售给有关银行,提前获得企业周转所需货币资金,应考虑折扣水平的高低,同时注意防范所附追索权带来的风险。

④销售液晶电视的账款,虽可转售银行,但由于必须附追索权,企业风险仍然无法控制或转移。因此,应尽量避免以延长信用期限方式进行销售。 -

第15题:

2012年年初和年末应收账款分别为4000万和5000万,应收账款周转率为4,2013年末应收账款比2013年年初减少20%,2013年销售收入增长20%,问2013年应收账款周转率为( )。A、4

B、4、8

C、5、76

D、6答案:B解析:2012年销售收入=4*(4000+5000)/2=18000

2013年销售收入=18000*(1+20%)=21600

2013年末应收账款=5000*(1-20%)=4000

2013年应收账款周转率=21600/[(5000+4000)/2]=4.8。 -

第16题:

W 公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8 年全年实现的销售收入为 14.44 亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司 20×8 年有关应收账

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:计算 W 公司采取第(3)项措施预计 20×9 年所能增收的资金数额。答案:解析:采取第(3)项措施 20×9 年增收的资金数额:(1.26+1.56)×0.92+1.04×0.9=3.53(亿元) -

第17题:

W 公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8 年全年实现的销售收入为 14.44 亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司 20×8 年有关应收账

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:计算 W 公司财务第(1)项措施预计 20×9 年所能增收的资金数额。答案:解析:20×9 年末应收账款:(18÷1.74)×2-11.46=9.23{或 9.22}(亿元)

采取第(1)措施 20×9 年增收的资金数额:11.46—9.23{或:9.22}=2.23{或:2.24}(亿元) -

第18题:

某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。期末应收账款为()元。

- A、40000

- B、40500

- C、41000

- D、41500

正确答案:B -

第19题:

A公司信用条件为60天按全额付款,2017年1至4季度的销售额分别为380万元、150万元、250万元和300万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。 公司预计2018年全年销售收入为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2018年年末应收账款周转天数(均按年末应收账款数计算)比上年减少20天;其次,将2018年年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算) 计算2018年年末应收账款保理资金回收额。

正确答案: 2018年平均日销售额=1152/360=3.2(万元)

2018年年末应收账款余额=平均日销售额×应收账款周转天数=3.2×(90-20)=224(万元)

应收账款保理资金回收额=224×90%=201.6(万元)。 -

第20题:

某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转天数加存货周转天数为营业周期,该公司的营业周期为()天

- A、120

- B、122

- C、126

- D、128

正确答案:D -

第21题:

多选题A公司和B公司是母子公司的关系。2014年年末,A公司应收B公司账款为100万元,坏账准备计提比例为2%;2015年年末,A公司应收B公司账款仍为100万元,坏账准备计提比例变更为4%。对此,母公司编制2015年合并报表工作底稿时应编制的抵销分录包括 ( )A借:应付账款 1 000 000贷:应收账款 1 000 000

B借:应收账款 坏账准备 10 000贷:资产减值损失 10 000

C借:应收账款——坏账准备 20 000贷:资产减值损失 20 000

D借:应收账款——坏账准备 20 000贷:未分配利润——年初 20 000

E借:未分配利润——年初 20 000贷:资产减值损失 20 000

正确答案: A,E解析: 暂无解析 -

第22题:

单选题某公司2011年销售收入为540万元,未发生销售退回和折让,年初应收账款为160万元,年末应收账款为200万元。则该公司2011年应收账款周转天数为( )天。A3

B120

C6

D115.2

正确答案: D解析: -

第23题:

问答题某公司2013年销售收入为15000万元,其中80%为赊销收入,产品的销售毛利率为20%。该公司存货年初数240万元,年末数为280万元;应收账款年初数为5000万元;年末为6000万元。假设同行业其他企业的应收账款周转率平均值为5次。要求:(1)计算该公司存货周转率、应收账款周转率及营业周期;(2)对该公司应收账款周转情况进行简要分析。(1年按360天计算)正确答案:解析: