2019年1月1日,某公司股东权益合计金额为50000万元,其中,股本10000万元(每股面值为1元),资本公积5000万元(均为股本溢价),盈余公积10000万元,未分配利润25000万元。该公司2019年发生与所有者权益相关的交易或事项如下: (1)2月10日,委托证券公司发行普通股1000万股,每股面值1元,发行价格为每股3元,按发行收入的2%支付佣金,发行完毕。收到股款存入银行。 (2)8月20日,经股东大会批准,用资本公积转增股本1000万元。并办妥相关增资手续。 (3)11月10日,经股东大会

题目

(1)2月10日,委托证券公司发行普通股1000万股,每股面值1元,发行价格为每股3元,按发行收入的2%支付佣金,发行完毕。收到股款存入银行。

(2)8月20日,经股东大会批准,用资本公积转增股本1000万元。并办妥相关增资手续。

(3)11月10日,经股东大会批准,以银行存款回购本公司股票5000万股,回购价格为每股4元。

(4)12月20日,经股东大会批准,将回购的本公司股票5000万股注销,并办妥相关减资手续。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(3),下列各项中,该公司回购股票会计处理正确的是( )。

A、 借:库存股 5000

贷:股本 5000

B、 借:股本 5000

贷:库存股 5000

C 、 借:库存股 20000

贷:银行存款 20000

D、 借:股本 5000

资本公积 15000

贷:银行存款 20000

相似考题

参考答案和解析

借:库存股 20000

贷:银行存款 20000

更多“2019年1月1日,某公司股东权益合计金额为50000万元,其中,股本10000万元(每股面值为1元),资本公积5000万元(均为股本溢价),盈余公积10000万元,未分配利润25000万元。该公司2019年发生与所有者权益相关的交易或事项如下: ”相关问题

-

第1题:

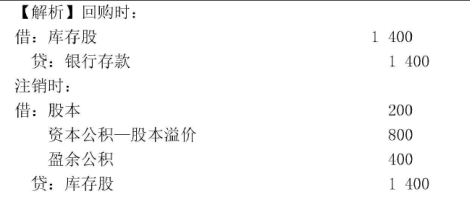

(2018年)某公司期初的所有者权益为:股本为 5000万元(面值为 1元),资本公积1000万元(其中股本溢价 800万元),盈余公积 500万元,未分配利润 600万元。本期经董事会批准以每股 7元的价格回购本公司股票 200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有( )。A.注销时,借记“股本”科目1400万元

B.回购时,借记“库存股”科目1400万元

C.注销时,借记“盈余公积”科目400万元

D.注销时,借记“资本公积——股本溢价”科目800万元答案:B,C,D解析:回购时:

借:库存股 1400

贷:银行存款 1400

注销时:

借:股本 200

资本公积——股本溢价 800

盈余公积 400

贷:库存股 1400 -

第2题:

2019年1月1日,某公司股东权益合计金额为50000万元,其中,股本10000万元(每股面值为1元),资本公积5000万元(均为股本溢价),盈余公积10000万元,未分配利润25000万元。该公司2019年发生与所有者权益相关的交易或事项如下:

(1)2月10日,委托证券公司发行普通股1000万股,每股面值1元,发行价格为每股3元,按发行收入的2%支付佣金,发行完毕。收到股款存入银行。

(2)8月20日,经股东大会批准,用资本公积转增股本1000万元。并办妥相关增资手续。

(3)11月10日,经股东大会批准,以银行存款回购本公司股票5000万股,回购价格为每股4元。

(4)12月20日,经股东大会批准,将回购的本公司股票5000万股注销,并办妥相关减资手续。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(3),下列各项中,该公司回购股票会计处理正确的是( )。

A.借:库存股 5000 贷:股本 5000

B.借:股本 5000 贷:库存股 5000

C.借:库存股 20000 贷:银行存款 20000

D.借:股本 5000 资本公积 15000 贷:银行存款 20000答案:C解析:11月10日,公司回购股票的会计处理为: 借:库存股 20000

贷:银行存款 20000 -

第3题:

2017年 6月 30日,某股份有限公司的股本为 5000万元(面值为 1元),资本公积(股本溢价)为 1000万元,盈余公积为 1600万元。经股东大会批准,该公司回购本公司股票 200万股并注销,回购价格为每股 3元。不考虑其他因素,下列各项中,关于该公司注销全部库存股的会计处理结果正确的是( )。A.盈余公积减少600万元

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元答案:C解析:基本账务处理:

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600 -

第4题:

甲公司2015年12月31日所有者权益为:股本2000万元(面值为1元),资本公积800万元(其中,股本溢价500万元),盈余公积500万元,未分配利润0万元。经董事会批准以每股5元回购本公司股票200万股并注销。关于回购股票,下列会计处理正确的有

()。

Ⅰ.回购股票时,企业库存股的入账金额是1000万元

Ⅱ.注销回购库存股时,企业股本减少的金额是1000万元

Ⅲ.注销完毕回购库存股时,“资本公积”科目余额是300万元

Ⅳ.注销完毕回购库存股时,“盈余公积”科目余额是200万元

Ⅴ.企业注销回购库存股不影响企业的所有者权益总额A、Ⅰ、Ⅱ、Ⅲ、Ⅳ

B、Ⅰ、Ⅱ、Ⅳ、Ⅴ

C、Ⅱ、Ⅲ、Ⅳ、Ⅴ

D、Ⅰ、Ⅲ、Ⅳ、Ⅴ答案:D解析:回购股本时,按回购金额借记库存股,贷记银行存款等,注销库存股时,按股票面值借记股本,股本与库存股之间的差额冲减资本公积中属于股本溢价的部分,资本公积不足冲减的,冲减留存收益。 -

第5题:

甲公司按照年度净利润的10%提取盈余公积,2×18年1月1日,甲公司股东权益总额为20000万元,其中普通股股本10000万元(10000万股),资本公积6000万元,盈余公积1000万元,未分配利润3000万元。

2×18年5月6日甲公司实施完毕经股东大会通过的分配方案,包括以2×17年12月31日的股本总额为基数,以资本公积转增股本每10股普通股转增2股,每股面值1元,以及每10股派发1元的现金股利。

2×18年甲公司实现净利润8000万元,2×18年12月31日甲公司资产负债表下列项目计算正确的有( )。A.股本12000万元

B.资本公积4000万元

C.未分配利润9200万元

D.所有者权益合计28000万元答案:A,B,C解析:股本=10000+10000/10×2=12000(万元),选项A正确;

资本公积=6000-10000/10×2=4000(万元),选项B正确;

盈余公积=1000+8000×10%=1800(万元),未分配利润=3000-10000/10×1+8000×90%=9200(万元),选项C正确;

所有者权益合计=12000+4000+1800+9200=27000(万元),选项D错误。 -

第6题:

库存股注销当日,甲公司所有者权益构成为:股本8000万元(每股面值1元),资本公积5000万元(股本溢价600万元),库存股1000万元(200万股),盈余公积6000万元,未分酬润800万元。甲公司注销库存股应进行的会计处理包括()。A.确认股本减少200万元

B.库存股减少200万元

C.库存股减少1000万元

D.盈余公积减少200万元

E.资本公积减少600万元答案:A,C,D,E解析:企业注销库存股是分录为——借:股本200;资本公积600;盈余公积200;贷:库存股1000。 -

第7题:

2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下: (1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。 (2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。 (3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。 (4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。 根据资料(1),下列关于该公司发行股票的会计处理中,正确的是()。

- A、“财务费用”科目借方登记720万元

- B、“银行存款”科目借方登记23280万元

- C、“股本”科目贷方登记6000万元

- D、“资本公积”科目贷方登记17280万元

正确答案:B,C,D -

第8题:

多选题2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下: (1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。 (2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。 (3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。 (4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。 根据资料(2),下列关于该公司用资本公积转增股本的会计处理中,正确的是()。A资本公积减少800万元

B未分配利润增加800万元

C库存股增加800万元

D股本增加800万元

正确答案: C,D解析: 资料(2)

借:资本公积 800

贷:股本 800 -

第9题:

多选题甲公司2014年12月31日的股本为10000万股,每股面值为1元,资本公积(股本溢价)4000万元,盈余公积1500万元。经股东大会批准,甲公司以银行存款回购本公司股票1500万股并注销,每股回购价为4元。下列各项中,会计处理正确的有()。A回购库存股时使所有者权益减少6000万元

B注销库存股时减少资本公积4500万元

C注销库存股时不影响所有者权益总额

D注销库存股时使股本减少1500万元

正确答案: D,C解析: 库存股属于所有者权益,注销库存股不影响所有者权益总额。会计分录是:①回购借:库存股6000贷:银行存款6000②注销借:股本1500资本公积-股本溢价4000盈余公积500贷:库存股6000 -

第10题:

多选题甲公司按照年度实现净利润的10%提取法定盈余公积,2015年1月1日,甲公司股东权益总额为20000万元,其中普通股股本10000万元(10000万股),资本公积5000万元,盈余公积3000万元,未分配利润2000万元。2015年5月6日甲公司实施完毕股东大会通过的分配方案,包括以2014年12月31日的股本总额为基数,以资本公积转增股份,每10股普通股转增2股,每股面值1元,每10股派发1元的现金股利。2015年12月31日甲公司实现净利润8000万元,2015年12月31日甲公司资产负债表中,下列项目的列报金额正确的有()。A股本12000万元

B资本公积3000万元

C盈余公积3800万元

D未分配利润8200万元

E所有者权益合计20000万元

正确答案: C,D解析: 股本=10000+10000/10×2=12000(万元),选项A正确;资本公积=5000-10000/10×2=3000(万元),选项B正确;盈余公积=3000+8000×10%=3800(万元),选项C正确;未分配利润=2000-10000/10×1+8000×90%=8200(万元),选项D正确;所有者权益合计=12000+3000+3800+8200=27000(万元),选项E错误。 -

第11题:

多选题2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下: (1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。 (2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。 (3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。 (4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。 根据资料(4),下列关于该公司注销股票的会计处理中,正确的是()。A“资本公积”科目借方登记4000万元

B“股本”科目借方登记1000万元

C“资本公积”科目贷方登记4000万元

D“库存股”科目贷方登记5000万元

正确答案: C,D解析: 资料(4)

借:股本 1000

资本公积—股本溢价 4000

贷:库存股 5000 -

第12题:

单选题2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下:(1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。(2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。(3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。(4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。根据资料(3),下列关于该公司回购股票的会计处理中,正确的是()。A借:库存股1000,贷:股本1000

B借:股本1000,贷:库存股1000

C借:库存股5000,贷:银行存款5000

D借:股本5000,贷:银行存款5000

正确答案: C解析: 资料(3)借:库存股5000贷:银行存款5000 -

第13题:

2019年1月1日,某公司股东权益合计金额为50000万元,其中,股本10000万元(每股面值为1元),资本公积5000万元(均为股本溢价),盈余公积10000万元,未分配利润25000万元。该公司2019年发生与所有者权益相关的交易或事项如下:

(1)2月10日,委托证券公司发行普通股1000万股,每股面值1元,发行价格为每股3元,按发行收入的2%支付佣金,发行完毕。收到股款存入银行。

(2)8月20日,经股东大会批准,用资本公积转增股本1000万元。并办妥相关增资手续。

(3)11月10日,经股东大会批准,以银行存款回购本公司股票5000万股,回购价格为每股4元。

(4)12月20日,经股东大会批准,将回购的本公司股票5000万股注销,并办妥相关减资手续。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据期初资料和资料(1)至(4),下列各项中,该公司注销股票的会计处理结果正确的是( )。A.“资本公积”科目借方登记15000万元

B.“股本”科目借方登记5000万元

C.“盈余公积”科目借方登记9060万元

D.“库存股”科目贷方登记20000万元答案:B,C,D解析:该公司注销股票的会计处理为: 借:股本 5 000

资本公积—股本溢价 5940(5000+1940-1000)

盈余公积 9060

贷:库存股 20000 -

第14题:

(2018年)某公司期初的所有者权益为:股本5 000万元(面值为1元),资本公积1000 万元(其中股本溢价800万元),盈余公积500万元。未分配利润600万元。本期经董事会批准,以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关会计处理结果正确的有()。A.注销时,借记“资本公积一股本溢价”科目800万元

B.注销时,借记“盈余公积”科目400万元

C.回购时,借记“库存股”科目1400万元

D.注销时,借记“股本”科目1400万元答案:A,B,C解析:

-

第15题:

甲公司2019年12月31日的股本为10000万股,每股面值为1元,资本公积(股本溢价)4000万元,盈余公积1500万元。经股东大会批准,甲公司以银行存款回购本公司股票1500万股并注销,每股回购价为0.9元。下列各项中,会计处理正确的有( )。A.回购股票使所有者权益减少1350万元

B.回购股票不影响资产总额

C.注销股票时使股本减少3000万元

D.注销股票时使资本公积增加150万元答案:A,D解析:库存股属于所有者权益备抵科目,回购股票使所有者权益减少。注销股票时,股本按面值减少。会计分录如下:

(1)回购时:

借:库存股 1350(1500×0.9)

贷:银行存款 1350

(2)注销时:

借:股本 1500

贷:库存股 1350

资本公积——股本溢价 150 -

第16题:

甲股份有限公司(以下简称甲公司) 2× 18年 12月 31日所有者权益为:股本 2 000万元(面值为 1元),资本公积 800万元(其中,股本溢价 300万元),盈余公积 500万元,未分配利润 0万元。经董事会批准以每股 5元回购本公司股票 200万股并注销。关于回购股票,下列会计处理正确的有( )。A.回购股票时,企业库存股的入账金额是1000万元

B.注销回购库存股时,企业股本减少的金额是1000万元

C.注销回购库存股时,“资本公积——股本溢价”科目的金额是800万元

D.企业注销回购库存股不影响企业的所有者权益总额答案:A,D解析:企业回购股票,应按实际支付的金额 1 000万元作为库存股的入账金额,选项 A正确;注销库存股时,应按股票面值和注销股数计算的股票面值总额 200万元计入股本,选项 B错误;注销库存股时冲销的资本公积应以“资本公积——股本溢价”的金额 300万元为限,不足冲减的,冲减留存收益,会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 选项 C错误;企业注销库存股是企业所有者权益内部的变动,不影响所有者权益总额,选项 D正确。 -

第17题:

库存股注销当日,甲公司所有者权益构成为:股本8 000万元(每股面值1元)、资本公积5 000万元(股本溢价600万元),库存股1 000万元(200万股),盈余公积6 000万元,未分配利润800万元,甲公司注销库存股应进行的会计处理包括( )。A.确认股本减少200万元

B.库存股减少200万元

C.库存股减少1000万元

D.盈余公积减少200万元

E.资本公积减少600万元答案:A,C,D,E解析:企业注销库存股时的分录为:

借:股本 200

资本公积 600

盈余公积 200

贷:库存股 1 000 -

第18题:

2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下: (1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。 (2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。 (3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。 (4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。 根据资料(3),下列关于该公司回购股票的会计处理中,正确的是()。

- A、借:库存股 1000,贷:股本 1000

- B、借:股本 1000,贷:库存股 1000

- C、借:库存股 5000,贷:银行存款 5000

- D、借:股本 5000,贷:银行存款 5000

正确答案:C -

第19题:

2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下: (1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。 (2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。 (3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。 (4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。 根据资料(2),下列关于该公司用资本公积转增股本的会计处理中,正确的是()。

- A、资本公积减少800万元

- B、未分配利润增加800万元

- C、库存股增加800万元

- D、股本增加800万元

正确答案:A,D -

第20题:

多选题2017年1月1日,某公司股东权益合计金额为20000万元,其中,股本5000万元(每股面值为1元),资本公积10000万元,盈余公积3000万元,未分配利润2000万元。该公司2017年发生与所有者权益相关的交易或事项如下: (1)1月8日,委托证券公司发行普通股6000万股,每股面值1元,发行价格为每股4元,按发行收入的3%支付佣金,发行完毕。收到款项存入银行。 (2)9月10日,经股东大会批准,用资本公积转增股本800万元。并办妥相关增资手续。 (3)11月8日,经股东大会批准,以银行存款回购本*公司股票1000万股,回购价格为每股5元。 (4)12月28日,经股东大会批准,将回购的本*公司股票1000万股注销,并办妥相关减资手续。 根据期初资料和资料(1)至(4),下列关于该公司2017年末资产负债表“股东权益”项目期末余额填列的说法中,正确的是()。A“盈余公积”项目为26480万元

B“库存股”项目为1000万元

C“资本公积”项目为22480万元

D“股本”项目为10800万元

正确答案: D,C解析: 本题考核股东权益项目的填列。“股本”项目=5000(期初资料)+6000(资料1)+800(资料2)-1000(资料4)=10800(万元);

“库存股”项目=5000(资料3)-5000(资料4)=0(万元);

“资本公积”项目=10000(期初资料)+17280(资料1)-800(资料2)-4000(资料4)=22480(万元);

“盈余公积”项目=3000(期初资料)(万元)。 -

第21题:

多选题某公司期初的所有者权益为:股本为5000万元(面值为1元),资本公积1000万元(其中股本溢价800万元),盈余公积500万元,未分配利润600万元。本期经董事会批准以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有( )。A注销时,借记“股本”科目1400万元

B回购时,借记“库存股”科目1400万元

C注销时,借记“盈余公积”科目400万元

D注销时,借记“资本公积—股本溢价”科目800万元

正确答案: A,C解析: -

第22题:

多选题甲公司按照年度净利润的10%提取法定盈余公积,2×15年1月1日,甲公司股东权益总额为20000万元,其中普通股股本10000万元(10000万股),资本公积6000万元,盈余公积1000万元,未分配利润3000万元。2×15年5月6日甲公司实施完毕经股东大会通过的分配方案,包括以2×14年12月31日的股本总额为基数,以资本公积转增股份每10股普通股转增2股,每股面值1元,以及每10股派发1元的现金股利。2×15年12月31日甲公司实现净利润8000万元,2×15年12月31日甲公司资产负债表下列项目正确的有()。A股本12000万元

B资本公积4000万元

C未分配利润9200万元

D所有者权益合计28000万元

正确答案: D,A解析: 股本=10000+10000/10×2=12000(万元),选项A正确;资本公积=6000-10000/10×2=4000(万元),选项B正确;盈余公积=1000+8000×10%=1800(万元),未分配利润=3000-10000/10×1+8000×90%=9200(万元),选项C正确;所有者权益合计=12000+4000+1800+9200=27000(万元),选项D错误。 -

第23题:

问答题2012年1月1日,L公司股东权益总额为46500万元;其中,股本总额为10000万股,每股面值为1元;资本公积为30000万元;盈余公积为6000万元;未分配利润为500万元。以后各年度发生下列与所有者权益有关的会计业务: 1.2012年度实现净利润400万元,股本与资本公积项目未发生变化。 2.2013年3月1日,甲公司董事会提出如下预案: (1)按2012年度实现净利润的10%提取法定盈余公积。 (2)以2012年12月31日的股本总额为基数,以资本公积(股本溢价)转增股本,每10股转增4股,共计转增4000万股。 (3)2013年5月5日,甲公司召开股东大会,审议批准董事会提出的预案,同时决定分派现金股利300万元。2013年6月10日,甲公司办妥上述资本公积转增股本的有关手续。 (4)2013年度,甲公司发生净亏损342万元。 (5)2014年5月9日,甲公司股东大会决定以法定盈余公积弥补账面累计未弥补亏损200万元。 要求:做出上述业务相关会计分录。正确答案: 单位:万元

1.结转实现的利润

借:本年利润400

贷:利润分配——未分配利润400

2.

(1)2013年3月1日,预案尚未获批,不需进行会计处理。

(2)2013.5.5,预案得到批准:

提取盈余公积:

借:利润分配——提取盈余公积40

贷:盈余公积——法定盈余公积40

办妥转增股本手续:

借:资本公积——股本溢价4000

贷:股本4000

宣布分配现金股利:

借:利润分配——应付股利300

贷:应付股利300

(3)结转2013年度亏损

借:利润分配——未分配利润342

贷:本年利润342

(4)盈余公积补亏

借:盈余公积——法定盈余公积200

贷:利润分配——盈余公积补亏200解析: 暂无解析 -

第24题:

多选题某公司期初的所有者权益为:股本为5 000万元(面值为1元),资本公积1 000万元(其中股本溢价800万元),盈余公积500万元,未分配利润600万元。本期经董事会批准以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有( )。A注销时,借记“股本”科目1 400万元

B回购时,借记“库存股”科目1 400万元

C注销时,借记“盈余公积”科目400万元

D注销时,借记“资本公积——股本溢价”科目800万元

正确答案: B,D解析: