证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为( )。A.2B.1.8C.1.6D.1.5

题目

证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为( )。

A.2

B.1.8

C.1.6

D.1.5

相似考题

参考答案和解析

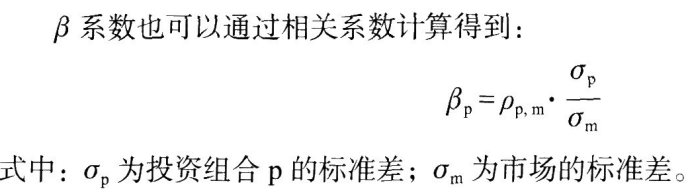

解析:贝塔系数的计算公式为:,根据题目中的相应数值代入公式可以得出贝塔系数=0.8×(06.÷0.3)=1.6。故本题选C选项。

更多“证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数 ”相关问题

-

第1题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

正确答案:(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4% -

第2题:

证券投资组合P的收益率的标准差0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,则该投资组合的贝塔系数为( )。

A.0.4

B.0.65

C.0.92

D.1.53

正确答案:C

贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。βp=0.6×0.49÷0.32=0.92。 -

第3题:

期望收益率为12%的充分分散投资组合,无风险利率是4%,市场组合收益率是8%,标 准差是0.2,若是有效组合,则投资组合收益率标准差是( )A.0.2

B.0.3

C.0.4

D.0.6

E.0.8答案:C解析:充分分散化的投资组合,其标准差应该是只包含系统性风险。又根据SML可以 计算出该组合的收益率标准差、 -

第4题:

已知一个投资组合与市场收益的相关系数为0.6,该组合的标准差为0.8,市场的标准差为0.3,则该投资组合β值为( )。A.1.6

B.1.5

C.1.4

D.1答案:A解析:

即β=0.6×0.8/0.3=1.6知识点:掌握β系数和波动率的概念、计算方法、应用和局限性; -

第5题:

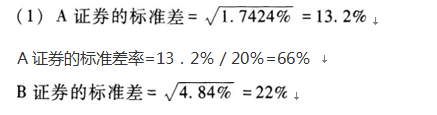

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第6题:

已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,该投资组合的β值为()。

- A、0.4

- B、1.6

- C、1

- D、1.5

正确答案:B -

第7题:

证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为()

- A、2

- B、1.8

- C、1.6

- D、1.5

正确答案:C -

第8题:

单选题已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,该投资组合的β值为()。A0.4

B1.6

C1

D1.5

正确答案: C解析: 暂无解析 -

第9题:

单选题已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为()。A1.5

B0.4

C1.6

D1

正确答案: D解析: -

第10题:

单选题某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A1.25

B1.45

C1.75

D1.55

正确答案: C解析: -

第11题:

单选题某只股票要求的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场组合的标准差是4%,假设处于市场均衡状态,则市场风险溢价和该股票的贝塔系数分别为()。A4%;1.25

B5%;1.75

C4.25%;1.45

D5.25%;1.55

正确答案: A解析: β=0.2×25%/4%=1.25,由:Rf+1.25×(14%-Rf)=15%,得:Rf=10%,市场风险溢价=14%-10%=4%。 -

第12题:

单选题证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,则该投资组合的贝塔系数为( )。A0.4

B0.65

C0.92

D1.53

正确答案: B解析: -

第13题:

对于两种证券组成的投资组合,当相关系数为1时,投资组合收益率的标准差为单项资产收益率标准差的简单平均数。 ( )

正确答案:×假设证券A收益率的标准差为l2,证券B收益率的标准差为b,对证券A的投资比例为R,对证券8的投资比例为F,由于相关系数为l,所以,在投资比例相等的情况下,证券A、B组合收益率的标准差一(a+b)/2,即简单平均数。

-

第14题:

某只股票要求的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场组合的标准差是4%,假设处于市场均衡状态,则市场风险价格和该股票的贝塔系数分别为()。A:5%;1.75

B:4%;1.25

C:4.25%;1.45

D:5.25%;1.55答案:B解析:β=0.2*25%/4%=1.25,根据:Rf+1.25*(14%-Rf)=15%,求得:Rf=10%,市场风险价格=14%-10%=4%。 -

第15题:

A和B两只股票的预期收益率,beta值和收益率的标准差完全相同,分别为11%,1.1和24%,两只股票收益率的相关系数为0.7,投资组合P由A和B构成,其中50%资金投于A,50%资金投于B,以下哪种说法是正确的?A.投资组合P的预期收益率小于11%

B.投资组合P的标准差大于24%

C.投资组合P的标准差小于24%

D.投资组合P的beta值小于1.1答案:C解析:组合的标准差不会同时大于各自的标准差,故C对。 -

第16题:

(2017年)某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A.1.55

B.1.75

C.1.45

D.1.25答案:D解析:

-

第17题:

已知A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的相关系数为0.2。

要求:

(1)计算下列指标:

①该证券投资组合的预期收益率;

②A证券的标准差;

③B证券的标准差;

④该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:

①相关系数的大小对投资组合预期收益率有没有影响?

②相关系数的大小对投资组合风险有什么样的影响?答案:解析:(1)计算相关指标:

①证券投资组合的预期收益率=10%×80%+18%×20%=11.6%

②A证券的标准差=(0.0144)1/2=12%

③B证券的标准差=(0.04)1/2=20%

④证券投资组合的标准差=[(80%×12%)2+(20%×20%)2+2×80%×12%×0.2×20%×20%]1/2=11.11%

(2)

①根据投资组合预期收益率的计算可知,不论投资组合中两种证券之间的相关系数如何,只要投资比例不变、各证券的预期收益率不变,则该投资组合的预期收益率就不变,即投资组合的预期收益率与其相关系数无关。

②根据投资组合标准差的计算公式可知,在其他条件不变时,如果两只股票收益率的相关系数越小,组合的标准差就越小,表明组合后的风险就越低,即组合中分散掉的风险就越大,其投资组合可分散的投资风险的效果就越大。即投资组合的风险与其相关系数正相关。 -

第18题:

某股票收益率的标准差为0.7,其收益率与市场组合收益率的相关系数为0.5,市场组合收益率的标准差为0.3。则该股票的收益率与市场组合收益率之间的协方差和该股票的β系数分别为()

- A、0.105和1.17

- B、0.105和2.1

- C、0.15和1.17

- D、0.32和1.17

正确答案:A -

第19题:

问答题已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。要求: (1)通过计算,比较A证券和B证券的风险大小。 (2)计算该证券投资组合的预期收益率。 (3)计算该证券投资组合的标准差。 (4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?正确答案:解析: -

第20题:

问答题已知:A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与8证券收益率的相关系数是0.2。计算下列指标:①该证券投资组合的预期收益率;②A证券的标准差;③B证券的标准差;④该证券投资组合的标准差。正确答案: ①证券投资组合的预期收益率=10%×80%+18%×20%=11.6%解析: 暂无解析 -

第21题:

单选题已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合β值为( )。A1.6

B1.5

C1.4

D1

正确答案: B解析: -

第22题:

单选题已知某种证券收益率的标准差为0.2,当前的市场组合收益率的标准差为0.4,该证券收益率与市场组合收益率之间的相关系数为0.5,则该证券收益率与市场组合收益率之间的协方差为()A0.02

B0.04

C0.5

D0.3

正确答案: A解析: 暂无解析 -

第23题:

单选题证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为()A2

B1.8

C1.6

D1.5

正确答案: A解析: 贝塔系数的计算公式为:根据题目中的相应数值代入公式可以得出贝塔系数=0.8×(06.÷0.3)=1.6。故本题选C选项。