如果开发新产品需要增加专属固定成本,在决策时作为判断方案优劣的标准是各种产品的()。A.单位边际贡献B.剩余贡献毛益总额C.单位贡献毛益D.利润

题目

如果开发新产品需要增加专属固定成本,在决策时作为判断方案优劣的标准是各种产品的()。

A.单位边际贡献

B.剩余贡献毛益总额

C.单位贡献毛益

D.利润

相似考题

参考答案和解析

参考答案:B

更多“如果开发新产品需要增加专属固定成本,在决策时作为判断方案优劣的标准是各种产品的()。 ”相关问题

-

第1题:

下列关于边际贡献分析法的表述中,错误的是( )。A.当决策不涉及专属成本时,边际贡献大的方案为优

B.当决策不涉及专属成本时,销售收入大的方案为优

C.当决策涉及专属成本时,边际贡献与专属成本之差大的方案为优

D.当决策涉及专属成本时,相关收入与相关成本之差大的方案为优答案:B解析:边际贡献分析法,就是通过对比各个备选方案的边际贡献额的大小来确定最优方案的决策方法。边际贡献是销售收入与变动成本的差额。在短期生产决策过程中,固定成本往往稳定不变,因此,直接比较各备选方案边际贡献额的大小就可以作出判断。但当决策中涉及追加专属成本时,就无法直接使用边际贡献大小进行比较,此时,应该使用相关损益指标,某方案的相关损益是指该方案的边际贡献额与专属成本之差,或该方案的相关收入与相关成本之差。哪个方案的相关损益大,哪个方案为优。所以选项B错误。 -

第2题:

在不存在专属固定成本的情况下,通过比较不同备选方案的贡献毛益总额,能够正确地进行择优决策。

A -

第3题:

在开发新产品的品种决策时,可用单位产品贡献毛益的大小作为取舍的标准。

新产品开发的品种决策是指企业在利用现有的绝对剩余产能开发新产品的过程中,在两个或两个以上可供选择的多个新品种中选择一个最优品种的决策。 -

第4题:

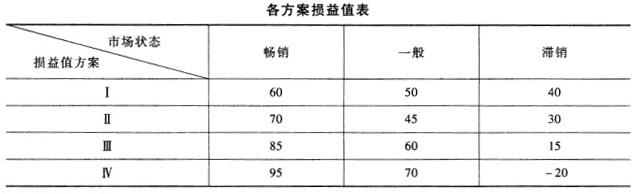

某企业开发新产品,有四种产品方案可供选择,四种方案在不同市场利益值如下表所示。决策者采用折中原则进行决策,给定最大值系数α=0.75,该企业应选择的方案为()。 A:方案Ⅰ

A:方案Ⅰ

B:方案Ⅱ

C:方案Ⅲ

D:方案Ⅳ答案:C解析:按照折中原则,用给定的最大值系数α和对应的各方案最大最小损益值计算各方案的加权平均值,取加权平均最大的损益值对应的方案即为所选方案。分别计算四种方案的期望收益值如下:方案Ⅰ:60*0.75+40*(1-0.75)=55;方案Ⅱ:70*0.75+30*(1-0.75)=60;方案Ⅲ:85*0.75+15*(1-0.75)=67.5;方案Ⅳ:95*0.75+(-20)*(1-0.75)=66.25。Max|55,60,67.5,66.25|=67.5,所以企业应选择方案Ⅲ。 -

第5题:

5、企业有剩余生产能力,若用于生产A零件,还需要增加专属固定成本。如果零件需求量在决策零界点产量以上时,企业应选择外购零件。

(1) 通过计算每种产品单位工时提供的边际贡献的大小作为选择的依据,计算结果见下表 所示。 从上表可以看出, B 产品单位工时提供的边际贡献大于 A 产品单位工时提供的边际贡献,在生产能力一定的情况下, B 产品提供的边际贡献总额必然大于 A 产品提供的边际贡献总额。因此,该公司应选择生产 B 产品。 (2) 由于公司是利用现有生产能力生产新产品,固定成本属于无关成本,与决策分析没有关系,可以不予考虑,应采用边际贡献总额分析法,通过计算每种产品提供的边际贡献总额的大小作为选择的依据,计算结果见下表所示。 从上表可以看出,尽管 B 产品单位产品的获利能力比较低,但是由于其工时消耗也低,产品生产总量多,为公司提供的边际贡献总额也就多,该公司应选择生产 B 产品。 (3) 由于该公司是利用现有生产能力在两种新产品中选择一种产品进行生产,并且需要增加专属固定成本,可以采用差别损益分析法进行分析。差别损益分析表见下表所示。 由上表可见,税前损益差异额为 10000 元,大于零,可以据此判定应当开发生产 A 产品,这样可以比开发生产 B 产品增加 10000 元税前利润。