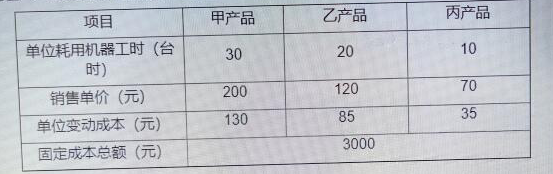

某企业现有用于新产品生产的剩余生产工时为3000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。A.甲产品的单位贡献毛益为70元B.该企业应生产丙产品C.乙产品的贡献毛益总额为5250元D.生成丙产品可以获得利润7500元E.该企业应生产甲产品

题目

某企业现有用于新产品生产的剩余生产工时为3000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

相似考题

更多“某企业现有用于新产品生产的剩余生产工时为3000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。 ”相关问题

-

第1题:

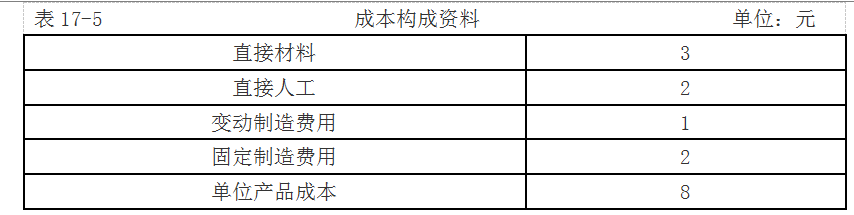

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,产品单位产品的成本为8元,成本构成如表17-5所示。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。答案:解析:(1)增加的相关收入=2000×7=14000(元)

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

-

第2题:

某企业准备利用剩余生产能力开发新产品,有M、N两种可选。M、N产品的预计单价为100、120元/件,单位变动成本为80、90元/件,消耗乙材料的单耗定额为10、18千克/件,现有材料1 000千克,则下列说法正确的有

A.M产品的单位资源贡献毛益为2元/千克

B.N产品的单位资源贡献毛益为1.67元/千克

C.如果不涉及专属成本,则应该开发M产品

D.如果涉及专属成本,需要追加的专属成本相等,则应该开发M产品

B -

第3题:

业务题:某企业具备剩余生产能力,共计15000定额工时,现有甲、乙两种产品可供选择,生产甲产品每件需120个定额工时,生产乙产品每件需60个定额工时,甲产品售价180元/件,单位变动成本120元,乙产品售价120元/件,单位变动成本80元。要求根据以上资料作出应生产哪种产品的决策。

C -

第4题:

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,生产单位产品的成本为8元,成本构成如表所示。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。答案:解析:(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),接受该订单可以增加边际贡献2000元,应该接受该订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。 -

第5题:

某企业有一条闲置生产线,每年计提折旧28 000元,有甲、乙两种产品可供选择生产,相关预测资料如下表所示: 项目 甲产品 乙产品 最大产量 8 000 6 000 单价 18 32 单位变动成本 12 23 追加专属成本 10 000 20 000 假设只能选择一种产品进行生产,且所生产产品不存在滞销问题,请分别用贡献毛益法和差量分析法分析企业应生产哪种产品?

AC