在并购过程中对目标公司进行估价时,以资产负债表中各项目的净值,即公司的账面价值作为估价依据的方法是()。A.收益资本化法B.净资产法C.现金流量法D.竞价拍卖法

题目

在并购过程中对目标公司进行估价时,以资产负债表中各项目的净值,即公司的账面价值作为估价依据的方法是()。

A.收益资本化法

B.净资产法

C.现金流量法

D.竞价拍卖法

相似考题

更多“在并购过程中对目标公司进行估价时,以资产负债表中各项目的净值,即公司的账面价值作为估价依据的方法是()。 ”相关问题

-

第1题:

市场法是资产评估的基本方法之一,下列关于市场法的说法正确的有( )。

Ⅰ.市场法假设公司股票的价值是某一估价指标乘以比率系数

Ⅱ.市场法假设从财务角度上看同一行业的公司是大致相同的。在估计目标公司的价格时,先选出一组在业务与财务方面与目标公司类似的公司。通过对这些公司经营历史、财务状况、成交行情以及未来展望的分析,确定估价指标和比率系数,再用之估计目标公司的价格

Ⅲ.用市场法对普通公司估价,最常用的估价指标是税后利润,用税后利润进行估价都可以合理反映目标公司价值

Ⅳ.估价指标的选择,关键是要反映企业的经济意义,并且要选择对企业未来价值有影响的指标A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅲ.Ⅳ答案:B解析:C项用市场法对普通公司估价,最常用的估价指标是税后利润。但对某些特殊行业的公司,用税后利润并不能合理地反映目标公司的价值。 -

第2题:

市场法是资产评估的基本方法之一,下列关于市场法的说法正确的有( )。

Ⅰ.市场法假设公司股票的价值是某一估价指标乘以比率系数

Ⅱ.市场法假设从财务角度上看同一行业的公司是大致相同的。在估计目标公司的价格时;先选出一组在业务与财务方面与目标公司类似的公司。通过对这些公司经营历史、财务状况、成交行情以及未来展望的分析,确定估价指标和比率系数再用之估计目标公司的价格

Ⅲ.用市场法对普通公司估价,最常用的估价指标是税后利润,用税后利润进行估价都可以合理反映目标公司价值

Ⅳ.估价指标的选择,关键是要反映企业的经济意义,并且要选择对企业未来价值有影响的指标A:Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅳ

C:Ⅰ.Ⅱ.Ⅲ

D:Ⅰ.Ⅲ.Ⅳ答案:B解析:Ⅲ项用市场法对普通公司估价,最常用的估价指标是税后利润。但对某些特殊行业的公司,用税后利润并不能合理地反映目标公司的价值。 -

第3题:

并购时,对目标公司价值评估中实际使用的是目标公司的()。

A整体价值

B股权价值

C账面价值

D债务价值

A

略 -

第4题:

市场法是资产评估的基本方法之一,下列关于市场法的说法正确的有( )。

Ⅰ.市场法假设公司股票的价值是某一估价指标乘以比率系数

Ⅱ.市场法假设从财务角度上看同一行业的公司是大致相同的。在估计目标公司的价格时,先选出一组在业务与财务方面与目标公司类似的公司。通过对这些公司经营历史、财务状况、成交行情以及未来展望的分析,确定估价指标和比率系数,再用之估计目标公司的价格

Ⅲ.用市场法对普通公司估价,最常用的估价指标是税后利润,用税后润进行估价都可以合理反映目标公司价值

Ⅳ.估价指标的选择,关键是要反映企业的经济意义,并且要选择对企业未来价值有影响的指标A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅰ.Ⅲ.Ⅳ答案:B解析:Ⅲ项用市场法对普通公司估价,最常用的估价指标是税后利润。但对某些特殊行业的公司,用税后利润并不能合理地反映目标公司的价值。 -

第5题:

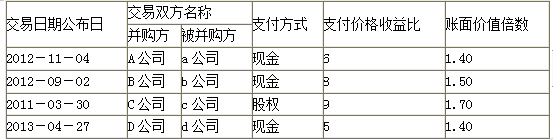

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。答案:解析:1.支付价格收益比的平均值=(6+8+9+5)/4=7

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)