某企业为增值税一般纳税人,2019年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款13000元,货物尚未发出,但发票和提货单已经交给购货方,则企业所做的账务处理中正确的是( )。A. B. C. D.

题目

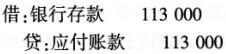

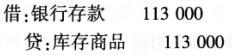

B.

C.

D.

相似考题

更多“某企业为增值税一般纳税人,2019年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款13000元,货物尚未发出,但发票和提货单已经交给购货方,则企业所做的账务处理中正确的是( )。A. B. C. D.”相关问题

-

第1题:

甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶款,则下列表述正确的是( )。

A.甲企业收到乙企业的抵顶货物不应作购货处理

B.乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

C.甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

D.甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

正确答案:D

增值税以物易物行为的税务处理规定。 -

第2题:

下列有关增值税纳税义务发生时间的表述中,符合我国税法规定的有( )。

A.委托其他纳税人代销货物,为收到代销单位锌售的代销清单的当天

B.采取预收货款方式销售货物,为货物发出的兰天

C.采取分期收款方式销售货物,为实际收到货款的当天

D.采取直接收款方式销售货物,为收到销售额或取得索取销售额的凭据并将提货单交给买方的当天

正确答案:ABD

【解析】本题考核增值税纳税义务发生时间。采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天,所以C选项错误。 -

第3题:

乙公司为增值税一般纳税人,对外销售货物,应开出增值税专用发票,采用预收货款结算方式,则增值税专用发票开出的时间为( )。

A.收到货款的当天

B.合同约定的收款日期当天

C.货物发出的当天

D.收到货物销售清单的当天

正确答案:C

本题考核增值税专用发票的开具时间。根据规定,采取预收货款结算方式的,增值税专用发票的填开时间为货物发出的当天。 -

第4题:

某企业为增值税一般纳税人,今年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款17000元,货物尚未发出,但发票和提货单已经交给购货方。

则企业所作的账务处理中正确的是()。A.借:银行存款 117000 贷:主营业务收入 100000 应交税费—应交增值税(销项税额) 17000

B.借:银行存款 117000 贷:应付账款 117000

C.借:银行存款 117000 贷:库存商品 117000

D.借:银行存款 117000 贷:应付账款 100000 应交税费—应交增值税(销项税额) 17000答案:A解析:本题考查增值税一般销售方式的检查。在缴款提货销售的方式下,如果货款已经收到,发票账单和提货单已经交给买方,无论商品是否已经发出,均作为销售的实现,按规定计提增值税销项税额。正确的会计分录为: 借:银行存款 117000

贷:主营业务收入 100000

应交税费—应交增值税(销项税额) 17000 -

第5题:

某企业为增值税一般纳税人,2010年5月30日采用缴款提货方式销售一批货物,收到货款100000元,增值税税款13000元货物尚未发出,但发票和提货单已经交给购货方。则企业所作的账务处理中正确的是( )。

A

借:银行存款 113000

贷:主营业务收入 100000

应交税费一应交增值税(销项税额) 13000

B

借:银行存款 113000

贷:应付账款 113000

C

借:银行存款 113000

贷:库存商品 113000

D

借:银行存款 113000

贷:应付账款 100000

应交税费一应交增值税(销项税额) 13000答案:A解析:本题考查销项税额的检查。

在缴款提货销售的情况下,如货款已经收到,发票账单和提货单已经交给买方,无论商品、产品是否已经发出,都作为销售的实现。

故作主营业务收入。因此BCD选项均不正确。 -

第6题:

某企业为增值税一般纳税人,2013年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款17000元,货物尚未发出,但发票和提货单已经交给购货方。则企业所做的账务处理中正确的是()。A:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

B:借:银行存款117000贷:应付账款117000

C:借:银行存款117000贷:库存商品117000

D:借:银行存款117000贷:应付账款100000应交税费一应交增值税(销项税额)17000答案:A解析:在缴款提货销售的情况下,如货款已经收到,发票账单和提货单已经交给买方,无论商品、产品是否已经发出,都作为销售的实现。故做主营业务收入。 -

第7题:

下列关于增值税纳税义务发生时间的表述中,正确的有( )。

A.采取直接收款方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天

B.采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天

C.采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天

D.采取预收货款方式销售货物,为货物发出的当天答案:A,B,C,D解析:以上均正确。 -

第8题:

下列关于交款提货方式销售商品的说法中,不正确的是()。

- A、交款提货销售商品是指购买方已根据企业开出的发票账单支付货款并取得提货单的销售方式

- B、这种销售方式下,通常在企业开出发票账单收到货款时确认收入

- C、这种销售方式下,购货方支付货款取得提货单时,企业并未交付商品

- D、这种销售方式下,通常在企业发出商品时确认收入

正确答案:D -

第9题:

()应确认为营业收入。

- A、收到购货单位预付的货款,货尚未发出

- B、采取交款提货方式销售商品,货款已经收到,发票账单和提货单已经交给买方,但买方尚未提货

- C、委托其他单位代销商品,收到了代销单位寄来的代销清单,但款项尚未收到

- D、提供了一项短期劳务,发票账单已开出,但对方因资金紧张,尚未付款

正确答案:B,C,D -

第10题:

某企业为增值税一般纳税人,2008年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款17000元,货物尚未发出,但发票和提货单已经交给购货方。则企业所作的账务处理中正确的是( )。

- A、借:银行存款117000;贷:主营业务收入100000;应交税费-应交增值税(销项税额)17000

- B、借:银行存款117000;贷:应付账款117000

- C、借:银行存款117000;贷:库存商品117000

- D、借:银行存款117000;贷:应付账款100000;应交税费-应交增值税(销项税额)17000

正确答案:A -

第11题:

多选题()应确认为营业收入。A收到购货单位预付的货款,货尚未发出

B采取交款提货方式销售商品,货款已经收到,发票账单和提货单已经交给买方,但买方尚未提货

C委托其他单位代销商品,收到了代销单位寄来的代销清单,但款项尚未收到

D提供了一项短期劳务,发票账单已开出,但对方因资金紧张,尚未付款

正确答案: A,C解析: 暂无解析 -

第12题:

单选题某企业为增值税一般纳税人,2019年9月30日采用缴款提货方式销售一批货物,收到货款100 000元、增值税税款13000元,货物尚未发出,但发票和提货单已经交给购货方。则企业所作的账务处理中正确的是( )。A借:银行存款 113 000 贷:主营业务收入 100 000 应交税费一应交增值税(销项税额) 13 000

B借:银行存款 113 000 贷:应付账款 113 000

C借:银行存款 113 000 贷:库存商品 113 000

D借:银行存款 113 000 贷:应付账款 100 000 应交税费一应交增值税(销项税额) 13 000

正确答案: B解析: -

第13题:

下列关于增值税的纳税义务发生时间错误的是( )。

A.采取直接收款方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据并将提货单交给买方的当天

B.采取预收货款方式销售货物,为货物发出的当天

C.纳税人进口货物,为报关进口的当天

D.纳税人发生视同销售货物的行为,为对方收到货物的当天

正确答案:D

D【解析】本题考核增值税纳税义务发生时间的规定。纳税人发生视同销售货物的行为,为货物移送的当天。 -

第14题:

某企业为增值税一般纳税人,2008年5月30日采用缴款提货方式销售一批货物,

收到货款l00 000元、增值税税款17 000元,货物尚未发出,但发票和提货单已经交给购货方。则企业所作的账务处理中正确的是( )。(第九章)

A.借:银行存款 117 000

贷:主营业务收入 l00 000

应交税费一应交增值税(销项税额) 17 000

B.借:银行存款 ll7 000

贷:应付账款 117 000

C.借:银行存款 117 000

贷:库存商品 ll7 000

D.借:银行存款 117 000

贷:应付账款 100 000

应交税费—应交增值税(销项税额) 17 000

正确答案:A

-

第15题:

某企业为增值税一般纳税人,2018年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款16000元,货物尚未发出,但发票和提货单已经交给购货方,则企业所做的账务处理中正确的是( )。A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第16题:

某企业为增值税一般纳税人,2019年5月30日采用缴款提货方式销售一批货物,收到货款1000元、增值税税款130元,货物尚未发出,但发票和提货单已经交给购货方。则企业所作的账务处理中正确的是( )。A.借:银行存款1130贷:主营业务收入 1000应交税费一应交增值税(销项税额) 130

B.借:银行存款 1130贷:应付账款 1130

C.借:银行存款 1130贷:库存商品 1130

D.借:银行存款 1130贷:应付账款 1000应交税费一应交增值税(销项税额) 130答案:A解析:本题考查缴款提货销售方式下增值税的检查。销售货物时发票和提货单已经交给购货方,销售一方需要进行销售收入确认,计入“主营业务收入”,同时计算缴纳增值税销项税。 -

第17题:

某企业为增值税一般纳税人,2013年5月30日采用缴款提货方式销售一批货物,收到货款100000元、增值税税款17000元,货物尚未发出,但发票和提货单已经交给购货方。则企业所做的账务处理中正确的是( )。A.借:银行存款117000贷主营业务收入100000应交税费一应交增值税(销项税额)17000

B.借:银行存款117000贷:应付账款117000

C.借:银行存款117000贷:库存商品117000

D.借:银行存款117000贷:应付账款100000应交税费一应交增值税(销项税额)17000答案:A解析:在缴款提货销售的情况下,如货款已经收到,发票账单和提货单已经交给买方,无论商品、产品是否已经发出,都作为销售的实现。故作主营业务收入。 -

第18题:

甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶货款,已知:甲乙企业均为增值税一般纳税人。则下列表述正确的是( )。A.甲企业收到乙企业的抵顶货物不作购进处理

B.乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

C.甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

D.甲、乙双方都应作购销处理,可互开增值税专用发票,分别核算销售额和购进额,分别计算销项税额和进项税额答案:D解析:此业务实质上是以物易物行为,双方均应作购销处理,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额,取得增值税专用发票并用于税法规定用途的,可以抵扣进项税额。

-

第19题:

甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的产品抵顶货款,则下列表述不正确的有()。

- A、甲企业收到乙企业的抵顶货物不应作购货处理

- B、乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

- C、甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计人进项税额

- D、甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

正确答案:A,B,C -

第20题:

下列可确认为纳税人销售已经实现的是()。

- A、货物已经发出并已取得了货款

- B、货物已经发出并已取得了索取销售款的凭据

- C、货款已收讫并已将提货单交购货方

- D、发票已开具

正确答案:A,B,C,D -

第21题:

下列各项中,属于购买方企业的存货的有()。

- A、销货方已经按照销售合同确认了销售,尚未发货的商品

- B、购货方已经确认购入但尚未送达的货物

- C、销售方发出了商品但尚未确认收入的商品

- D、购货方已经收到了货物但发票尚未送达

正确答案:A,B,D -

第22题:

单选题甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶货款,则下列表述正确的是()。A甲企业收到乙企业的抵顶货物不应做购货处理

B乙企业发出抵顶货款的货物不应做销售处理,不应计算销项税额

C甲、乙双方发出货物都做销售处理,但收到货物所含增值税额一律不能计入进项税额

D甲、乙双方都应做购销处理,可对开增值税专用发票,分别核算销售额和购进额,分别计算销项税额和进项税额

正确答案: C解析: 本题考核点是特殊销售额的确定。税法规定,以货易货业务中,双方都是要做购销处理的。 -

第23题:

多选题下列各项中,属于购买方企业的存货的有()。A销货方已经按照销售合同确认了销售,尚未发货的商品

B购货方已经确认购入但尚未送达的货物

C销售方发出了商品但尚未确认收入的商品

D购货方已经收到了货物但发票尚未送达

正确答案: B,A解析: 本题考核存货的确认。选项C,属于销售方的发出商品,不属于购买方的存货。 -

第24题:

多选题下列可确认为纳税人销售已经实现的是()。A货物已经发出并已取得了货款

B货物已经发出并已取得了索取销售款的凭据

C货款已收讫并已将提货单交购货方

D发票已开具

正确答案: B,C解析: 暂无解析