某投资者以25万元购买了一个商铺单位2年的经营权,第一年净现金流量可能为22万元、18万元和14万元,概率分别为0.2,0.6和0.2;第二年净现金流量可能为28万元、22万元和16万元,概率分别为0.15,0.7和0.15,若折现率为10%,问该购买商铺的投资是否可行。 【解】

题目

【解】

相似考题

更多“某投资者以25万元购买了一个商铺单位2年的经营权,第一年净现金流量可能为22万元、18万元和14万元,概率分别为0.2,0.6和0.2;第二年净现金流量可能为28万元、22万元和16万元,概率分别为0.15,0.7和0.15,若折现率为10%,问该购买商铺的投资是否可行。 ”相关问题

-

第1题:

某投资者D,25万元购买了一个商铺2年的经营权,第一年净现金流量可能为:22万元、18万 元和14万元,概率分别为0.2、0.6和O.2;第二年净现金流量可能为:28万元、22万元和16 万元,概率分别为O.15、0.7和0.15,若折现率为10%。问该购买商铺投资净现值的期望值为 ( )万元

A.25

B.35

C.40

D.45

正确答案:B

F(NPV1)=22×O.2+18×O.6×14×O.2=18(万元)F(NPV2)=28×O.15+22×0.7+16×0.15=22(万元)

F(NPV)=F(NPV1)÷(1+i)+F(NPV2)÷(1+i)2=18÷(1+10%)+22÷(1+10%)2=35(万元) -

第2题:

张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。

该投资项目第18年的净现金流量为()万元。A.566.06

B.650.96

C.860.90

D.990.04答案:B解析: -

第3题:

共用题干

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益见下表。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。

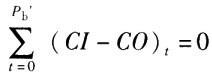

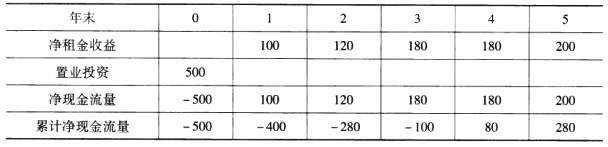

根据以上资料,回答下列问题:该投资项目的财务净现值是()。

A:72.44万元

B:125.12万元

C:164.37万元

D:280.00万元答案:A解析:已知ic=7%,利用公式FNPV= (CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

令i1=14%,则FNPV1(14%)=-500+100*1.14-1+120*1.14-2+180*1.14-3+180*1.14-4+200*1.14-5=11.99i2=16%,FNPV2(16%)=-500+100*1.16-1+120*1.16-2+180*1.16-3+180*1.16-4+200*1.16-5=-14.66FIRR=i1+FNPV1/(FNPV1+|FVPV2|)(i2-i1)=14%+11.99/(11.996+|14.66|(16%-14%)=14.89%。

依题中给的条件可知,选项A净租金收益减少,选项C置业投资增加,符合题意。 -

第4题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A、300

B、1

C、0

D、-1答案:C解析:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。 -

第5题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

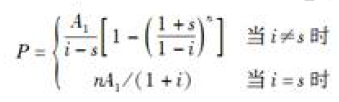

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第6题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第7题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第8题:

某技术方案现金流量表(单位:万元)如表1所示(iC=10%),该技术方案的净现值和静态投资回收期分别为( )。

- A、1593.57万元和5.17年

- B、1593.57万元和4.53年

- C、3750万元和4.53年

- D、3750万元和5.17年

正确答案:B -

第9题:

某投资者以25万元购买了一个商铺单位2年的经营权,第一年净现金流量可能为:22万元、18万元、14万元,概率分别为0.2、0.6和0.2;第二年净现金流量可能为28万元、22万元和16万元,概率分别为0.15、0.7和0.15,若折现率为10%。问整个项目寿命周期净现值的期望值是()万元。

- A、9.54

- B、18

- C、22

- D、40

正确答案:A -

第10题:

某企业从事某项投资活动的年投资收益率为10%。现有两个投资方案如下: 甲方案: 第一年缴纳企业所得税100万元的概率为20%,纳税150万元的概率为50%,纳税180万元的概率为30%; 第二年纳税120万元的概率为40%,纳税160万元的概率为40%,纳税170万元的概率为20%。 乙方案: 第一年缴纳企业所得税120万元的概率为30%,纳税140万元的概率为30%,纳税180万元的概率为40%; 第二年纳税130万元的概率为50%,纳税150万元的概率为20%,纳税160万元的概率为30%。 甲方案第一年和第二年需缴纳的企业所得税的期望值分别为()

- A、146万元;149万元

- B、149万元;149万元

- C、149万元;146万元

- D、149万元;150万元

正确答案:C -

第11题:

单选题某工程项目在第O年初投资1000万元,第1~4年度每年的收入分别为:500万元、450万元、360万元、280万元。若折现率为10%,该工程的净现值和净年值分别为()。A288.2万元;90.9万元

B288.2万元;92.9万元

C422万元;90.9万元

D422万元;92.9万元

正确答案: A解析: 暂无解析 -

第12题:

问答题一个项目初始投资10万元,第1~3年的净现金流量为3万元,4万元和6万元,年利率为10%,货通膨胀率为5%,问请三年是否可回收投资.正确答案: 综合利率ic=10%+5%+10%×5%=15.5%

净现值=30000×(1+ic)(-1)+40000×(1+ic)(-2)+60000×(1+ic)(-3)-100000=-5102(元)解析: 暂无解析 -

第13题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入平均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:P=-500+A[(1+i)n-1]/[i(1+in)]=-500+60*[(1+10%)20-1][10%*(1+10%)20]=-500+510.81=10.81(万元)。 -

第14题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第15题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第16题:

某投资者以30万元购买了一个写字楼2年的经营权,第一年净现金流量可能为30万元、27万元和23万元,概率分别为0.3、0.5和0.2;第二年净现金流量可能为38万元、31万元和28万元,概率分别为0.4、0.4和0.2,若折现率为10%。问该购买商铺投资净现值的期望值为( )万元。A、22.07

B、21.58

C、19.34

D、23.21答案:A解析:本题考查的是概率分析中的期望值法。E(NPV1)=30×0.3+27×0.5+23×0.2=27.1(万元),E(NPV2)=38×0.4+31×0.4+28×0.2=33.2(万元),两年的现值之和=27.1/(1+10%)+33.2/(1+10%)2=52.07万元,52.07-30=22.07万元。参见教材P233。 -

第17题:

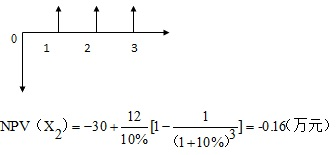

某投资者欲租赁一间店面,租赁期有3年和5年两种可能,概率分别为0.4和0.6。若租赁期为3年,总租金为30万元,一次性付清;若租赁期为5年,总租金为45万元,也是一次性付清。经市场调研,经营该店面的年净收益有15万元,12万元和10万元三种可能,概率分别为0.5、0.3和0.2,该投资者要求的投资收益率为10%。设租金发生在年初,年净收益发生在年末。请计算该项投资的加权净现值之和以及投资净现值不小于零的累计概率。答案:解析:1、 (1)计算该投资项目的加权净现值之和。形成六种可能的方案

【方案一】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为15万元(概率0.5)

联合概率=0.4×0.5=0.2

【方案二】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为12万元(概率0.3)

联合概率=0.4×0.3=0.12

【方案三】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为10万元(概率0.2)

联合概率=0.4×0.2=0.08

【方案四】

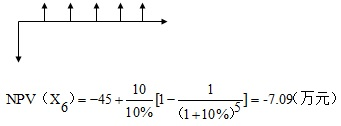

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为15万元(概率0.5)

联合概率=0.6×0.5=0.3

【方案五】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为12万元(概率0.3)

联合概率=0.6×0.3=0.18

【方案六】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为10万元(概率0.2)

联合概率=0.6×0.2=0.12

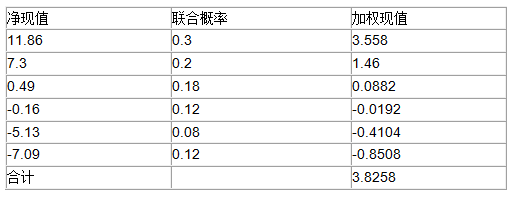

方法一:

列表计算

方法二:

公式计算:六种方案的加权净现值之和为=7.3×0.2-0.16×0.12-5.13×0.08+11.86×0.3+0.49×0.18-7.09×0.12=3.83(万元)

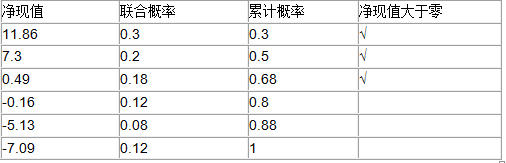

(2)计算净现值不小于零的累计概率

净现值不小于零的累计概率=0.2+0.3+0.18=0.68

-

第18题:

某投资者以30万元购买了一个写字楼2年的经营权,第一年净现金流量可能为30万元、27万元和23万元,概率分别为0.3、0.5和0.2;第二年净现金流量可能为38万元、31万元和28万元,概率分别为0.4、0.4和0.2,若折现率为10%。问该购买商铺投资净现值的期望值为( )万元。A.22.07

B.21.58

C.19.34

D.23.21答案:A解析:本题考查的是概率分析中的期望值法。E(NPV1)=30×0.3+27×0.5+23×0.2=27.1(万元),E(NPV2)=38×0.4+31×0.4+28×0.2=33.2(万元),两年的现值之和=27.1/(1+10%)+33.2/(1+10%)2=52.07(万元),52.07-30=22.07(万元)。 -

第19题:

某饭店准备进行一项投资,投资额为30万元,连续3年净现金流量为8万元、12万元、18万元,中期贷款利率为12%,折现投资是否可行()

- A、这是一个边缘项目

- B、可行

- C、不可行

- D、无法计算

正确答案:C -

第20题:

某工程项目在第O年初投资1000万元,第1~4年度每年的收入分别为:500万元、450万元、360万元、280万元。若折现率为10%,该工程的净现值和净年值分别为()。

- A、288.2万元;90.9万元

- B、288.2万元;92.9万元

- C、422万元;90.9万元

- D、422万元;92.9万元

正确答案:A -

第21题:

某投资方案净现值可能为5600万元、4300万元和2680万元,发生的概率分别为0.2、0.3和0.5,则该投资方案净现值的期望值是( )万元。

- A、3650

- B、3750

- C、3880

- D、3980

正确答案:B -

第22题:

问答题某投资者以25万元购买了一个商铺单位2年的经营权,第一年净现金流量可能为:22万元、18万元和14万元,概率分别为0.2、0.6和0.2;第二年净现金流量可能为:28万元、22万元和16万元,概率分别为0.15、0.7和0.15,若折现率为10%,问该购买商铺的投资是否可行?正确答案:解析: -

第23题:

单选题某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A40.54

B123.76

C268.50

D500.00

正确答案: A解析: 考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=A(P/A,I,n)=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。