根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。A.通过国家机关向红十字事业的捐赠 B.通过国家机关向贫困地区的捐赠 C.通过非营利社会团体向农村义务教育的捐赠 D.通过非营利社会团体向公益性青少年活动场所的捐赠

题目

B.通过国家机关向贫困地区的捐赠

C.通过非营利社会团体向农村义务教育的捐赠

D.通过非营利社会团体向公益性青少年活动场所的捐赠

相似考题

更多“根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。”相关问题

-

第1题:

(2010、2011年考试真题)根据个人所得税法律制度的规定,个人通过境内非营利社会团体进行的下列捐赠中在计算缴纳个人所得税时,准予税前全额扣除的有( )。

A.向贫困地区的捐赠

B.向农村义务教育的捐赠

C.向红十字事业的捐赠

D.向公益性青少年活动场所的捐赠

正确答案:BCD

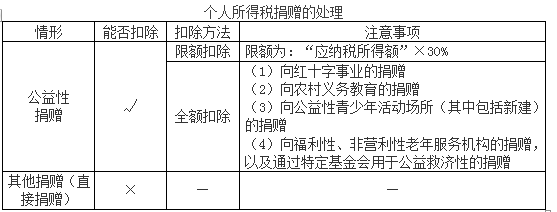

解析:本题考查重点是对“个人所得税其他费用扣除规定”的掌握。个人所得关向教育、公益事业和遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。②个人通过非营利性的社会团体和国家机关向红十字事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。③自2001年7月1日起,个人通过非营利的社会团体和国家机关向农村义务教育的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。④个人通过非营利性社会团体和国家机关对公益性青少年活动场所(其中包括新建)的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。⑤个人的所得(不含偶然所得,经国务院财政部门确定征税的其他所得)用于对非关联的科研机构和高等学校研究开发新产品、新技术、新工艺所发生的研究开发经费的资助,可以全额在下月(工资、薪金所得)或下次(按次计征的所得)或当年(按年计征的所得)计征个人所得税时,从应纳税所得额中扣除,不足抵扣的,不得结转抵扣。⑥对个人通过公益性社会团体、县级以上人民政府及其部门向汶川地震灾区的捐赠,允许在当年个人所得税前全额扣除。因此,本题的正确答案为B、C、D。 -

第2题:

有关个人所得税计税依据的特殊规定下列说法不正确的是()A.个人通过非营利性的社会团体和国家机关向农村义务教育的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

B.个人通过非营利性的社会团体和国家机关对公益性青年少年活动场所的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

C.个人通过非营利性的社会团体和国家机关对红十字事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

D.个人通过中国境内社会团体和国家机关向遭受严重自然灾害地区的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

答案:D

-

第3题:

根据个人所得税法律制度的规定,个人通过境内非营利社会团体进行的下列捐赠中在计算缴纳个人所得税时,准予税前金额扣除的有( )

A.向贫困地区的捐赠

B.向农村义务教育的捐赠

C.向红十字事业的捐赠

D.向公益性青少年活动场所的捐赠

正确答案:BCD

答案解析:对个人将其所得通过中国境内非营利的社会团体、国家机关向教育、公益事业和遭受严重自然灾害地区、“贫困地区”的捐赠,捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除,因此A选项不正确。

试题点评:本题主要考核个人所得税法律制度的“税收优惠”知识点。 -

第4题:

王某取得一次性劳务报酬收人3000元,全额通过某公益性社会团体向灾区捐赠。根据个人所得税法律制度的规定,王某该项所得( )。

A.不需要缴纳个人所得税

B.应当缴纳个人所得税308元

C.允许个人所得税前扣除的捐赠额为3000元

D.允许个人所得税前扣除的捐赠额为2200元

正确答案:B

【解析】个人通过公益性社会团体向灾区捐赠允许按应纳税所得额的30%在税前扣除,王某取得劳务报酬未扣除捐赠前的应纳税所得额= 3000 - 800:2200(元),允许个人所得税前扣除的捐赠额= 2200×30%=660(元),应缴纳个人所得税税额:(2200-2200×30%) ×20% =308(元)。

-

第5题:

根据个人所得税的有关规定,下列捐赠支出中,准予在个人所得税税前全额扣除的有( )。A.个人通过非营利性社会团体对公益性青少年活动场所的捐赠

B.个人直接对某学校的捐赠

C.个人通过国家机关向遭受严重自然灾害地区的捐赠

D.个人通过非营利性的社会团体向福利性老年服务机构的捐赠

E.个人通过国家机关向农村义务教育的捐赠答案:A,D,E解析:选项B:个人直接对受赠人的捐赠,不属于公益性捐赠,不得在个人所得税税前扣除;选项C:个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从应纳税所得额中扣除,超过部分不得扣除。 -

第6题:

下列关于企业公益性捐赠支出的处理,不符合规定的是( )。A.企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除

B.企业发生的公益性捐赠支出,超过年度利润总额12%的部分,准予以后三年内结转扣除

C.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

D.新设立的基金会在申请获得捐赠税前扣除资格后,原始基金的捐赠人可凭捐赠票据依法享受税前扣除答案:C解析:企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 -

第7题:

根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过国家机关向贫困地区的捐赠

C.通过非营利社会团体向农村义务教育的捐赠

D.通过国家机关向红十字事业的捐赠答案:A,C,D解析:

-

第8题:

根据企业所得税法的规定,纳税人在我国境内的公益性捐赠支出,可以()。

- A、在税前全额扣除

- B、在年度应纳税所得额12%以内的部分准予扣除

- C、在年度利润总额12%以内的部分准予扣除

- D、在年度应纳税所得额30%以内的部分准予扣除

正确答案:C -

第9题:

多选题根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有()。A通过非营利社会团体向公益性青少年活动场所的捐赠

B通过国家机关向贫困地区的捐赠

C通过非营利社会团体向农村义务教育的捐赠

D通过国家机关向红十字事业的捐赠

正确答案: C,B解析: -

第10题:

多选题根据个人所得税法律制度的规定,个人发生的下列公益、救济性捐赠支出中,准予税前全额扣除的有( )。A通过国家机关向红十字事业的捐赠

B通过国家机关向农村义务教育的捐赠

C通过非营利社会团体向公益性青少年活动场所的捐赠

D通过非营利社会团体向贫困地区的捐赠

正确答案: D,B解析: 选项D://个人通过中国境内非营利的社会团体、国家机关向教育、公益事业和遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过纳税人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。 -

第11题:

多选题根据个人所得税法律制度的规定,个人通过境内非营利社会团体进行的下列捐赠中,在计算缴纳个人所得税时,准予税前全额扣除的有( )。A向贫困地区的捐赠

B向农村义务教育的捐赠

C向红十字事业的捐赠

D向公益性青少年活动场所的捐赠

正确答案: D,A解析: (1)选项BCD://个人通过境内非营利社会团体和国家机关向“红十字事业、农村义务教育及公益性青少年活动场所”的捐赠,准予在税前全额扣除;

(2)选项A:个人通过中国境内非营利的社会团体和国家机关向“教育、公益事业和遭受严重自然灾害地区、贫困地区”的捐赠,捐赠额不超过纳税人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。 -

第12题:

单选题根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

正确答案: D解析: -

第13题:

根据税法规定纳税人在我国境内的公益性捐赠支出,可以税前扣除的标准是什么()A.在税前全额扣除,

B.在年度利润总额12%以内的部分准予扣除,

C.在年度应纳税所得额12%以内的部分准予扣除,

D.在年度应纳税所得额30%以内的部分准予扣除

参考答案:B

-

第14题:

下列选项中关于企业扶贫捐赠所得税税前扣除说法错误的是()。A扶贫捐赠所得税政策为2019年1月1日至2022年12月31日,2019年1月1日前发生的尚未扣除的符合条件的扶贫捐赠支出准予结转以后三年内扣除

B符合条件的扶贫捐赠支出不计算在公益性捐赠支出的年度扣除限额内

C在《捐赠支出及纳税调整明细表》(A105070)表中“全额扣除的公益性捐赠”行次下单独增列一行,用于填列扶贫捐赠支出

D符合条件的扶贫捐赠支出准予据实扣除

答案:A

-

第15题:

根据个人所得税法律制度的规定,个人发生的下列公益、救济性捐赠支出中,准予秘前全额扣除的有( )。

A.通过国家机关向红十字事业的捐赠

B.通过国家机关向农村义务教育的捐赠

C.通过非营利社会团体向公益性青少年活动场所的捐赠

D.通过非营利社会团体向贫困地区的捐赠

正确答案:ABC

【解析】个人通过中国境内非营利的社会团体、国家机关向教育、公益事业和遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

-

第16题:

根据个人所得税法律制度的规定,下列各项捐赠支出中,可以全额在个人所得税税前扣除的有( )。

A.通过国家机关向贫困地区的捐赠

B.通过国家机关向农村义务教育的捐赠

C.通过国家机关向红十字事业的捐赠

D.通过国家机关向公益性青少年活动场所的捐赠

正确答案:BCD

【解析】选项_A:属于限额扣除的捐赠,在应纳税所得额30%以内的部分允许据实扣除。

-

第17题:

根据个人所得税法的有关规定,下列关于公益性捐赠的表述正确的有( )。A.个人通过非营利性社团和国家机关向红十字事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

B.个人通过非营利性社团和国家机关向教育事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

C.个人将其所得通过中国境内的社会团体.国家机关向农村义务教育的捐赠,未超过应税收入30%的部分,准予从应纳税所得额中扣除

D.个人通过非营利性社团和国家机关向公益性青少年活动场所的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

E.个人通过非营利社会团体对福利性老年服务机构的捐赠可以全额扣除答案:A,B,D,E解析:个人通过非营利性社团和国家机关向农村义务教育的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。 -

第18题:

根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A.企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B.企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C.企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出答案:D解析:本题考核公益性捐赠的税前扣除。企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 -

第19题:

(2014年)根据个人所得税法律制度的规定,个人发生的下列捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过非营利社会团体向农村义务教育的捐赠

C.通过国家机关向贫困地区的捐赠

D.直接向贫困地区的捐赠答案:A,B解析: -

第20题:

根据个人所得税法律制度的规定,个人通过非营利性的社会团体和国家机关进行的下列公益性捐赠支出中,准予在缴纳个人所得税前的所得额中全额扣除的有()。

- A、向贫困地区的捐赠

- B、向农村义务教育的捐赠

- C、向公益性青少年活动场所的捐赠

- D、向红十字事业的捐赠

正确答案:B,C,D -

第21题:

单选题根据企业所得税法律制度的规定,企业发生的公益性捐赠支出的扣除标准是( )。A不得扣除

B全额扣除

C在年度利润总额12%以内的部分扣除,超出部分准予结转以后三年内在计算应纳税所得额时扣除

D企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

正确答案: C解析: -

第22题:

不定项题下列有关企业所得税前扣除项目的表述中,正确的有( )。A税收罚款不得在税前扣除

B公益性捐赠支出可以全额在税前扣除

C公益性捐赠支出不能全额在税前扣除

D赞助支出可以在税前扣除

正确答案: A,B解析: -

第23题:

不定项题下列公益性捐赠中,可以全额在个人所得税前扣除的有()。A个人向红十字事业的捐赠

B个人对公益性青少年活动场所(其中包括新建)的捐赠

C个人向农村义务教育的捐赠

D向汶川地震灾区的捐赠

正确答案: D解析: 暂无解析 -

第24题:

不定项题关于该企业所得税税前扣除项目的说法,正确的有()。A坏账准备不得在税前扣除

B税收滞纳金可以全额在税前扣除

C赞助支出不得在税前扣除

D公益性捐赠支出可以全额在税前扣除

正确答案: A解析: