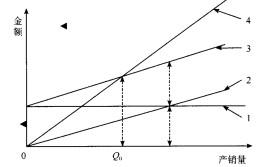

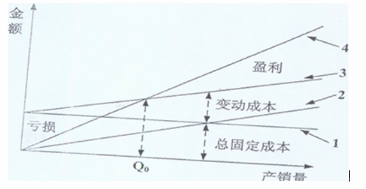

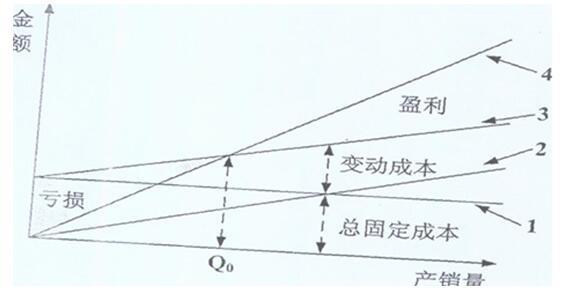

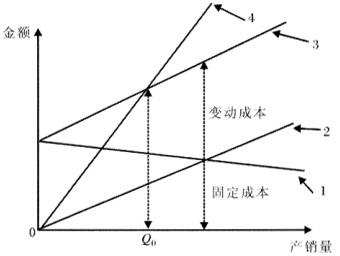

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为 56万元,盈亏平衡图如下:企业为了在下一年度增加利润,可采取( )措施。 A.增加产销量 B.提高产品价格C.购买质优价廉原材料 D.提高折旧率

题目

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为 56万元,盈亏平衡图如下:

企业为了在下一年度增加利润,可采取( )措施。

A.增加产销量 B.提高产品价格C.购买质优价廉原材料 D.提高折旧率

企业为了在下一年度增加利润,可采取( )措施。

A.增加产销量 B.提高产品价格C.购买质优价廉原材料 D.提高折旧率

相似考题

更多“某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为 56万元,盈亏平衡图如下: ”相关问题

-

第1题:

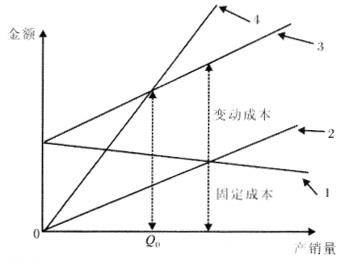

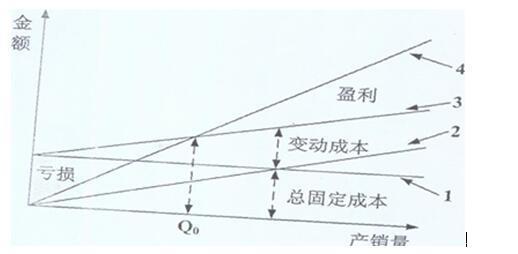

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2013年计划生产一种产品,该产品的单价为300元,单位产品的变动成本为100元,总固定成本为500万元。

在盈亏平衡图上标号为2的线是( )。

A.销售收入线

B.固定成本线

C.总成本线

D.变动成本线答案:D解析:本题考查定量决策方法。

2号线是变动成本线。其他选项为干扰项。 -

第2题:

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。A、适当提高变动成本

B、降低总固定成本

C、增加产销量

D、降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第3题:

共用题干

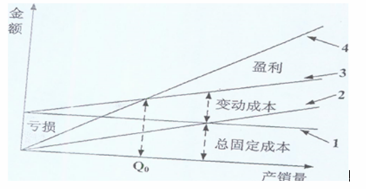

某企业在确定产品产量指标时采取盈亏平衡分析法,相关信息见盈亏平衡图。

根据以上资料,回答下列问题:该企业生产产品每件单价为500元,单位产品的变动费用为200元,其固定成本为450万元,根据以上资料确定该企业今年产销量不赔的最低量为()件。

A:12000

B:12500

C:14000

D:15000答案:D解析:产品生产的盈亏平衡图中,线1为销售收入线;线2为总成本线;线3为变动成本线;线4为固定成本线。

盈亏平衡分析法又称量本利法或保本点法。它是根据企业在一定条件下,产品产销量、生产总成本和利润具有一定关系来分析判断的。三者之间的关系用公式表达为:E=S-(Tr+uQ)。

根据盈亏平衡图,可看出此时E=0,因此,Tr=F+uQ,即PQ=F+uQ。将数据代入公式得:Q=F/(P-u)=4500000/(500-200)=15000(件)。式中,F表示固定成本;u表示单位产品变动成本;Q表示产销量。即该企业今年产销量不赔的最低量为15000件。

从盈亏平衡图中可以看出,线3和线4交点,为盈亏平衡点或保本点,对应此点的产销量,为盈亏平衡产销量,此时企业产销量将不赔不赚。若产销量高于此点,销售收入线高于总成本线,意味着企业是盈利的,且产销量越高企业盈利越大。故该企业要想盈利,应采取措施降低固定成本和增加产销量。 -

第4题:

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2013年计划生产一种产品,该产品的单价为300元,单位产品的变动成本为100元,总固定成本为500万元。

该企业2013年若想盈利200万元,则产销量是( )件。

A.12000

B.22500

C.14000

D.35000答案:D解析:本题考查定量决策方法。

根据利润=收入-总成本,可得200万=300*Q-(100*Q+500万),可得Q=35000 -

第5题:

共用题干

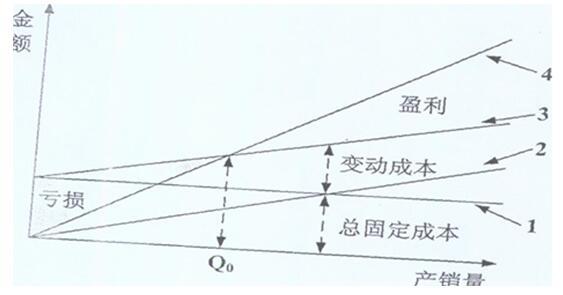

某企业在确定产品产量指标时采取了盈亏平衡分析法,并得到了一幅盈亏平衡图如下: 该企业生产产品每件单价为600元,单位产品变动费用为120元,其固定成本为900万元,则该企业产销量不赔的最低量为()件。

该企业生产产品每件单价为600元,单位产品变动费用为120元,其固定成本为900万元,则该企业产销量不赔的最低量为()件。

A:18500

B:18750

C:19000

D:19250答案:B解析:线3为总成本线,故选C选项。图中,线1为固定成本线,线2为变动成本线,线4为销售收入线。

线3和线4的交点为盈亏平衡点或保本点,对应此点的产销量,为盈亏平衡产销量,企业产销此量将不赔不赚。

盈亏平衡分析法是根据企业在一定条件下,产品产销量、生产总成本和利润具有一定关系来分析判断的。利润=销售收入-(固定成本+单位产品变动成本*产销量),因此A选项的公式是正确的,应选。

若要求该企业产销量不赔的最低量,则E=0。因此,Tr=F+VQ,即:PQ=F+VQ。由此可知:Q=T/(P-V)=9000000/(600-120)=18750(件)。

根据盈亏平衡图可知,B、C选项说法正确,故排除选项D。总成本线是由固定成本线和变动成本线叠加而成,故排除A选项。 -

第6题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

该企业2012年若想盈利100万元,则产销量是( )件。查看材料A.12000

B.22500

C.14000

D.28000答案:D解析:本题考查盈亏平衡点产量的计算。产销量=(总固定成本+利润)/(产品单价-单位产品的变动成本)=(6000000+1000000)/(500-250)=28000(件)。 -

第7题:

某生产性建设项目,生产某单一产品,设计生产能力为16000件,年固定成本为1200万元,每件产品销售单价为1500元,每件产品的单位变动成本为600元(含单位产品税金),则该建设项目单位产品销售价格的盈亏平衡点为( )元。A.1100

B.1200

C.1350

D.1550答案:C解析:此题考查盈亏平衡点的计算。在线性盈亏平衡分析中,设年销售量为Q,单位产品销售价格为P,单位产品变动成本为V,年固定成本为F,基本损益方程式为:B=PQ-F-VQ。令B=0,则单位产品销售价格的盈亏平衡点P*=(F+VQ)/Q。根据题意,单位产品销售价格的盈亏平衡点P*=(1200×10000+600×16000)/16000=1350(元)。 -

第8题:

某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。

正确答案:300;3000 -

第9题:

某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。

正确答案: 盈亏平衡时,销售收入=成本,即PQ=VQ+F

则盈亏平衡点产量Q=F/(P-Y)

Q=1000万/(1000-800)=5(万件)

答:该产品的盈亏平衡点产量为5万件 -

第10题:

某企业生产甲产品,该产品销售单价为500元,1999年销售量为48000台,每年固定成本为800万元,变动总成本为1200万元。试求: 盈亏平衡点的产量

正确答案: 盈亏平衡点的产量为:

单位变动费V=总变动成本/销售量=12000000/48000=250(元)

盈亏平衡点的产量Xo=C/(S-V)=8000000/(500-250)50000=32000(台) -

第11题:

填空题某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。正确答案: 300,3000解析: 暂无解析 -

第12题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 除产量盈亏平衡点外,根据已知条件,还可以计算该项目()盈亏平衡点。A投资额

B单位产品变动成本

C固定成本

D利润

正确答案: B解析: 单位产品的变动成品包括营业税金及附加,所以它随销售单价变化而变化。 -

第13题:

共用题干

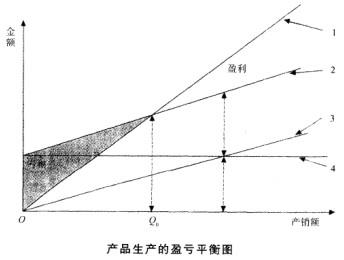

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。

产品生产的盈亏平衡图根据以上资料,回答下列问题:该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为()件。

A:18000

B:20000

C:24000

D:25000答案:B解析:年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。式中,P表示销售单价;F表示固定成本;y表示总变动成本;Q表示销售量。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等,选项A、D属于产品品种指标。 -

第14题:

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

在盈亏平衡图上标号为4的线是( )。A、销售收入线

B、固定成本线

C、总成本线

D、变动成本线答案:A解析:本题考察下盈亏平衡点法知识点。4号线是斜率最大的线,是销售收入线。 -

第15题:

共用题干

某企业在制订生产计划的过程中,采取了盈亏平衡分析法,相关信息如下图所示。 该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为()件。

该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为()件。

A:18000

B:20000

C:24000

D:25000答案:B解析:在图中,线1为固定成本曲线。故选A选项。线2为变动成本曲线,线3为总成本曲线,线4为销售收入线。

产品产量指标是指企业在一定时期内生产的,并符合产品质量要求的实物数量。确定产品产量指标主要采取盈亏平衡法、线性规划法等。

年度生产计划是企业年度经营计划的核心,是考核企业生产水平和经营状况的主要依据,是确定企业生产水平的纲领性计划。

Q=F/(P-V)=4000000/(350-150)=20000(件)。

产品质量指标包括两大类:一类是反映产品本身内在质量的指标,另一类是反映产品生产过程中工作质量的指标,如质量损失率、废品率、成品返修率等。A、D选项属于产品品种指标。 -

第16题:

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2013年计划生产一种产品,该产品的单价为300元,单位产品的变动成本为100元,总固定成本为500万元。

上标号为4的线是()。A.销售收入线

B.固定成本线

C.总成本线

D.变动成本线答案:A解析:1为固定成本线,2为变动成本线,3为总成本线,4为销售收入线。@## -

第17题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

在盈亏平衡图上标号为4的线是( )。查看材料A.销售收入线

B.固定成本线

C.总成本线

D.变动成本线答案:A解析:本题考查盈亏平衡图的相关知识。线1为固定成本线;线2为变动成本线;线3为总成本线;线4为销售收入线。 -

第18题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。查看材料A.适当提高变动成本

B.降低总固定成本

C.增加产销量

D.降低产品销售价格答案:B,C解析:本题考查盈亏平衡分析法的相关知识。根据E=PQ-(F+vQ)=(P-v)Q-F可得出选项BC正确。 -

第19题:

某产品的销售单价为20元/件,单位产品变动成本为10元/件,盈亏平衡点的产量为100万件,则该企业的固定成本为()。

- A、1000万元

- B、1500万元

- C、2000万元

- D、3000万元

正确答案:A -

第20题:

某厂生产一种产品,销售单价为800元,单位产品变动成本为560元,企业固定成本为48万元,产销量均为4000件,请计算该企业的利润。

正确答案: 销售收入成本+利润 则利润=销售收入成本

即:PQ=VQ+F+R R=PQ(VQ+F)R=800×4000-(560×4000+480000)=48(万元)

答:该企业的利润为48万元。 -

第21题:

某企业某项产品全年应分摊固定成本为18万元,每件产品的单位变动成本为50元,如果销量可望达到6000件,其收支平衡单价应该是多少?

正确答案:收支平衡单价 = 应摊固定成本/总产量+单位产品变动成本 = 180000/6000+50 = 80(元) -

第22题:

单选题某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。 该企业2012年不亏损的最低产销量是( )件。A22000

B22500

C24000

D28000

正确答案: C解析: 本题考查盈亏平衡点产量的计算。盈亏平衡点产量=总固定成本/(产品单价一单位产品的变动成本)B6000000/(500C250)=24000(件)。 -

第23题:

问答题某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。正确答案: 盈亏平衡时,销售收入=成本,即PQ=VQ+F

则盈亏平衡点产量Q=F/(P-Y)

Q=1000万/(1000-800)=5(万件)

答:该产品的盈亏平衡点产量为5万件解析: 暂无解析