案例二(一)资料2006年4月,某审计机关派出审计组,对某公司 2005 年度财务收支进行审计。有关情况和资料如下:1 .该公司 2005 年未发生并购、分立和债务重组行为,供产销形势与上年相当。2 .审计人员对2005 年度会计报表进行审计时,对主营业务收入进行了截止期测试。3 .审计人员对 2005 年有关收入项目进行了审计,部分情况如下:( 1 ) 3 月30日,销售给甲企业(非关联企业) A 产品 1 0000件,每件 5 000元,该公司确认收入5 000万元。该产品的市价为每件 4 900元。

题目

案例二

(一)资料

2006年4月,某审计机关派出审计组,对某公司 2005 年度财务收支进行审计。有关情况和资料如下:

1 .该公司 2005 年未发生并购、分立和债务重组行为,供产销形势与上年相当。

2 .审计人员对2005 年度会计报表进行审计时,对主营业务收入进行了截止期测试。

3 .审计人员对 2005 年有关收入项目进行了审计,部分情况如下:

( 1 ) 3 月30日,销售给甲企业(非关联企业) A 产品 1 0000件,每件 5 000元,该公司确认收入5 000万元。该产品的市价为每件 4 900元。

( 2 ) 6 月20日,转让某专利技术的使用权3 年,一次性收取专利技术使用权转让费 300万元,不再提供后续服务,该公司分3 年确认收人。

( 3 ) 8 月 26 日,对含在 B 产品售价内的五年服务费 100 万元,该公司全部确认为收入。

( 4 ) 10 月 16 日,收到乙企业转账支票 500 万元,开出销售发票并发运货物,该公司确认为收入。

4 .该公司 2005 年度会计资料部分内容如下:

( l )资产负债表“长期借款”项目 2005 年末的余额为 3 000万元。经进一步审查,是一笔为购建厂房而专门借人的长期借款,借款期限为 2 003年3月至 2 006年2 月,年利率为 7 . 65 %。厂房已于 2 004年 10 月竣工交付使用。

( 2 ) G 产品主营业务收人及成本比较数据如下表所示:

( 单位:万元)

项目 2005年发生额 2004年发生额

主营业务收入 主营业务成本 主营业务收入 主营业务成本

G产品 38 900 31 200 38 800 35 900

( 3 )财务费用比较数据如下表所示:

(单位:万元)

项目 2005年 2004年

利息支出 120 270

减:利息收入 29 38

银行手续费 5 4

合计 96 236

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

57 .在对主营业务收人进行截止期侧试时,审计人员应关注的关键日期包括:

A.发票开具日期或收款日期

B.记账日期

C.发货日期或劳务提供日期

D.截止期侧试实施日期

相似考题

参考答案和解析

更多“案例二 (一)资料 2006年4月,某审计机关派出审计组,对某公司 2005 年度财务收支进行审计。有关情 ”相关问题

-

第1题:

下列各项中,符合授权审计要求的是()A.审计机关授权某国有企业内部审计机构对该企业财务收支进行审计

B.审计署授权地方审计机关对某国际组织贷款项目财务收支进行审计

C.审计署授权地方审计机关对中国人民银行某分行财务收支进行审计

D.审计机关授权某会计师事务所对某政府投资建设项目情况进行审计答案:C解析:授权审计必须满足下列要求:一是授权审计的双方当事人必须是审计机关;并且存在业务领导关系;二是授权审计的事项只能是授权的上级审计机关职权范围内的事项,不能超越自己的权限进行授权;三是授权审计的事项必须是法律允许的事项,对法律明确规定只能由某级审计机关进行审计的事项,则不能授权。审计署负责对中央银行的财务收支,进行审计监督。国际组织贷款项目可以由地方审计机关进行。 -

第2题:

资料

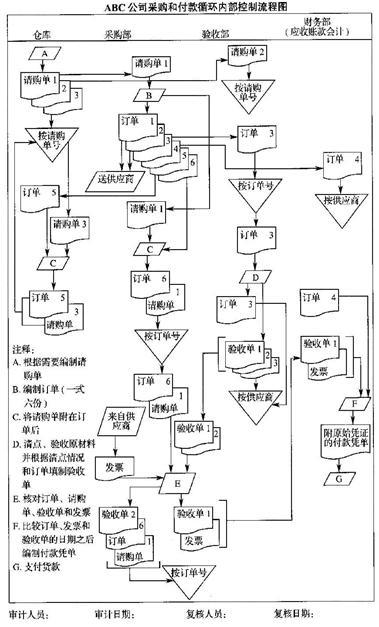

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第3题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于()。

A.内部审计

B.财务审计

C.事后审计

D.就地审计

BCDE -

第4题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第5题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第6题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度 财务收支实施的审计属于()。

A.财务审计

B.事后审计

C.就地审计

D.内部审计

BCDE