当被审计单位控制风险被评价为较低水平时,审计人员认为:A.可减少实质性测试的范围B.可执行很小范围的内部控制测试C.应执行更大范围的实质性测试D.内部控制可信赖程度较低

题目

当被审计单位控制风险被评价为较低水平时,审计人员认为:

A.可减少实质性测试的范围

B.可执行很小范围的内部控制测试

C.应执行更大范围的实质性测试

D.内部控制可信赖程度较低

相似考题

更多“当被审计单位控制风险被评价为较低水平时,审计人员认为:A.可减少实质性测试的范围B.可执行很小范围的内部控制测试C.应执行更大范围的实质性测试D.内部控制可信赖程度较低”相关问题

-

第1题:

审计人员为了确定被审计单位的内部控制政策和程序在实际工作中是否得到贯彻执行并发挥应有的作用而进行的测试为( )。

A、控制设计测试

B、控制测试

C、实质性测试

D、控制执行测试

参考答案:D

-

第2题:

影响实施阶段内部控制测试与实质性测试重点的是( )。A.对被审计单位内部控制情况的调查

B.与被审计单位的合作情况

C.被审计单位内部控制初步评价结果

D.对被审计单位内部控制的了解程度答案:C解析:对被审计单位内部控制初步评价结果将影响实施阶段内部控制测试与实质性测试重点。 -

第3题:

下列术语内部控制测试的范围的制约因素的是( )。A.审计目标

B.审计效率

C.实质性测试

D.评估风险答案:B解析:内部控制测试的范围并不是越大越好,它要受到审计效率和审计成本的制约。 -

第4题:

下列有关内部控制测评的表述中,正确的有()A.被审计单位的内部控制十分健全有效时,内部控制测评可以代替实质性审查

B.内部控制测试后审计人员应根据结果对被审计单位内部控制情况进行再评价

C.内部控制再评价主要是对被审计单位内部控制的健全性以及合理性进行评价

D.内部控制测试的范围与审计人员对被审计单位控制风险的估计水平直接相关

E.审计人员如果决定依赖被审计单位的内部控制,可直接转入实质性审查阶段答案:B,D解析:选项A,不论被审计单位内部控制多么健全有效,都应当选择适当方法对被审计单位重要的财政收支、财务收支活动进行实质性审查,即内部控制测评不能代替实质性审查。选项C,对内部控制的在评价,是指在初步评价的基础上,根据内部控制测评的结果对控制风险水平做出进一步评价,而不是对内部控制的健全性和合理性再评价。选项E,审计人员如果决定依赖被审计单位的内部控制,应当实施控制测评而不是直接实施实质性审查。 -

第5题:

经过对内部控制初步评价,如果认为控制系统健全,相关的内部控制能够防止或发现和纠正重大错报或漏报,审计人员应( )。

A.减少对控制测试的依赖

B.转入控制测试阶段

C.提高控制风险评估水平

D.直接转入实质性测试阶段答案:B解析:经过对内部控制初步评价,如果认为控制系统健全,相关的内部控制能够防止或发现和纠正重大错报或漏报,审计人员应转入控制测试阶段,选项B正确。 -

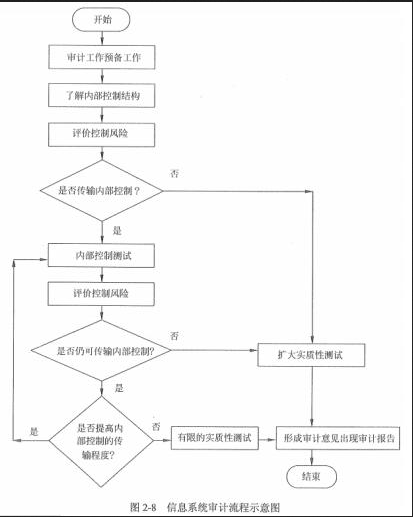

第6题:

针对信息系统审计流程,在了解内部控制结构、评价控制风险、传输内部控制后,下一步应当进行 ( ) 。A.有限的实质性测试

B.外部控制测试

C.内部控制测试

D.扩大的实质性测试答案:C解析:信息系统审计流程基本顺序为:审计工作预备工作、了解内部控制结构、评价控制风险、传输内部控制、内部控制测试、评价控制风险等。具体参见下图。

-

第7题:

下列有关内部控制测试的表述中,正确的有:A.被审计单位的内部控制十分健全有效时,内部控制测试可以代替实质性程序

B.内部控制测试后审计人员应根据结果对被审计单位内部控制情况进行再评价

C.内部控制再评价主要是对被审计单位内部控制的健全性以及合理性进行评价

D.内部控制测试的范围与审计人员对被审计单位控制风险的估计水平直接相关

E.审计人员如果决定依赖被审计单位的内部控制,可直接转入实质性程序阶段答案:B,D解析:选项A,不论被审计单位内部控制多么健全有效,都应当选择适当方法对被审计单位重要的财政收支、财务收支活动进行实质性程序,即内部控制测试不能代替实质性程序。选项C,对内部控制的再评价,是指在初步评价的基础上,根据内部控制测试的结果对控制风险水平做出进一步评价,而不是对内部控制的健全性和合理性再评价。选项E,审计人员如果决定依赖被审计单位的内部控制,应当实施控制测试而不是直接实施实质性程序。 -

第8题:

评价内部控制的最终目的是()。

- A、决定是否依赖被审计单位的内部控制系统

- B、确定符合性测试的时间范围程序

- C、决定是否进行符合性测试

- D、确定实质性测试的性质、范围和时间安排

正确答案:D -

第9题:

制度基础审计是建立在对内部控制制度的评审基础上,如果被审计单位内部控制制度较差,或者不能有效执行,审计人员就应扩大审计范围和抽样数量,直至采用()

- A、符合性测试

- B、实质性测试

- C、详细审计

- D、抽样审计

正确答案:C -

第10题:

单选题当被审计单位控制风险被评价为较低水平时,审计人员认为( )。[2008年初级真题]A可减少实质性测试的范围

B可执行很小范围的内部控制测试

C应执行更大范围的实质性测试

D内部控制可信赖程度较低

正确答案: C解析:

如果将控制风险评价为较低水平时,则表明内部控制的可依赖程度很高,因此,审计人员应执行更大范围的内部控制测试,并相应减少实质性测试的范围。 -

第11题:

判断题内部控制是高信赖程度,审计人员可以较多地信赖.利用被审计单位的内部控制,在实施审计时可相应减少实质性测试的数量和范围。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题制度基础审计是建立在对内部控制制度的评审基础上,如果被审计单位内部控制制度较差,或者不能有效执行,审计人员就应扩大审计范围和抽样数量,直至采用()A符合性测试

B实质性测试

C详细审计

D抽样审计

正确答案: B解析: 暂无解析 -

第13题:

当被审计单位内部控制风险为高水平,审计人员无法信赖被审计单位的内部控制时,必须依靠执行更多的实质性测试程序,以获取充分、可靠的审计证据,降低审计风险。()此题为判断题(对,错)。

正确答案:正确

-

第14题:

下列关于内部控制测试的说法中,错误的有( )A.监盘是内部控制测试的常用方法之一

B.通过内部控制测试以评价内部控制的可信赖程度

C.内部控制测试在审计实施阶段进行

D.内部控制测试在实质性测试之后进行

E.并非任何审计项目都要进行内部控制测试答案:A,D解析:内部控制测试属于对内部控制进行内部控制测试。 -

第15题:

审计人员通过调查了解被审计单位内部控制的设置和运行情况,并进行相关测试,对内部控制的健全性、合理性和有效性作出评价,以确定是否依赖内部控制和实质性测试的性质、范围、时间和重点的活动是( )。A.了解内部控制

B.测试内部控制

C.内部控制测评

D.风险评估答案:C解析:内部控制测评指审计人员通过调查了解被审计单位内部控制的设置和运行情况,并进行相关测试,对内部控制的健全性、合理性和有效性作出评价,以确定是否依赖内部控制和实质性测试的性质、范围、时间和重点的活动。 -

第16题:

经过对内部控制初步评价,如果认为控制系统健全,相关的内部控制能够防止或发现和纠正重大错报或漏报,审计人员应( )。A.减少对控制测试的依赖

B.转入控制测试阶段

C.提高固有风险评估水平

D.直接转入实质性测试阶段答案:B解析:经过对内部控制初步评价,如果认为控制系统健全,相关的内部控制能够防止或发现和纠正重大错报或漏报,审计人员应转入控制测试阶段,选项B正确。@## -

第17题:

下列有关内部控制测评的表述中,正确的有()A、被审计单位的内部控制十分健全有效时,内部控制测评可以代替实质性审查

B、内部控制测试后审计人员应根据结果对被审计单位内部控制情况进行再评价

C、内部控制再评价主要是对被审计单位内部控制的健全性以及合理性进行评价

D、内部控制测试的范围与审计人员对被审计单位控制风险的估计水平直接相关

E、审计人员如果决定依赖被审计单位的内部控制,可直接转入实质性审查阶段答案:B,D解析:选项A,不论被审计单位内部控制多么健全有效,都应当选择适当方法对被审计单位重要的财政收支、财务收支活动进行实质性审查,即内部控制测评不能代替实质性审查。选项C,对内部控制的在评价,是指在初步评价的基础上,根据内部控制测评的结果对控制风险水平做出进一步评价,而不是对内部控制的健全性和合理性再评价。选项E,审计人员如果决定依赖被审计单位的内部控制,应当实施控制测评而不是直接实施实质性审查。 -

第18题:

审计人员对被审计单位的内部控制进行初步调查后,应当实施控制测试的情形有:A.内部控制存在重大缺陷

B.初步评估的控制风险为低水平

C.开展内部控制测试的成本较低

D.初步评估的控制风险为高水平

E.内部控制设计合理且预期运行有效答案:B,E解析:审计人员认为存在下列情形之一的,应当测试相关内部控制的有效性:一是某项内部控制设计合理且预期运行有效,能够防止重要问题的发生;二是仅实施实质性程序不足以为发现重要问题提供适当、充分的审计证据。当审计人员初步评价控制风险为较高水平时,则表明内部控制的可依赖程度很低或者根本不能依赖,因此,审计人员可执行很小范围的内部控制测试,而执行更大范围的实质性程序。但如果将控制风险评价为较低水平时,则表明内部控制的可依赖程度很高,因此,审计人员应执行更大范围的内部控制测试,并相应减少实质性程序的范围。 -

第19题:

当难以对内部控制的有效性作出评估时,内部审计人员应()。

- A、将控制风险估计为低水平

- B、将控制风险估计为高水平

- C、扩大实质性测试范围

- D、扩大符合性测试范围

正确答案:B,C -

第20题:

内部控制是高信赖程度,审计人员可以较多地信赖.利用被审计单位的内部控制,在实施审计时可相应减少实质性测试的数量和范围。

正确答案:正确 -

第21题:

单选题评价内部控制的最终目的是()。A决定是否依赖被审计单位的内部控制系统

B确定符合性测试的时间范围程序

C决定是否进行符合性测试

D确定实质性测试的性质、范围和时间安排

正确答案: B解析: 暂无解析 -

第22题:

多选题下列有关内部控制测评的表述中,正确的有( )。A被审计单位的内部控制十分健全有效时,内部控制测评可以代替实质性审查

B内部控制初步评价后审计人员应根据结果对被审计单位内部控制情况进行再评价

C内部控制再评价主要是对被审计单位内部控制的健全性以及合理性进行评价、

D内部控制测试的范围与审计人员初步评价控制风险的评估水平直接相关

E审计人员如果决定依赖被审计单位的内部控制,可直接转入实质性审查阶段

正确答案: B,E解析: -

第23题:

多选题当难以对内部控制的有效性作出评估时,内部审计人员应()。A将控制风险估计为低水平

B将控制风险估计为高水平

C扩大实质性测试范围

D扩大符合性测试范围

正确答案: B,A解析: 暂无解析