审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否正确,其目的是证实:A.应付账款的存在性B.有无未列报或未入账的应付账款C.应付账款分类的准确性D.应付账款的合法性E.应付账款总体的合理性

题目

审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否正确,其目的是证实:

A.应付账款的存在性

B.有无未列报或未入账的应付账款

C.应付账款分类的准确性

D.应付账款的合法性

E.应付账款总体的合理性

相似考题

更多“审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否正确,其目的是证实:A.应付账款的存在性B.有无未列报或未入账的应付账款C.应付账款分类的准确性D.应付账款的合法性E.应付账款总体的合理性”相关问题

-

第1题:

为证实Q公司应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。在以下的各项审计程序中,可以实现上述审计目标的有( )。

A.结合存货监盘,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查Q公司本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查Q公司资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查Q公司资产负债表日后应付账款贷方发生额的相应凭证,确认其入账时间是否正确

正确答案:ACD

解析:当年未入账的业务必然不在当年的账户记录中。程序B是无效的。 -

第2题:

(2016年)为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始凭证有:A.货币资金支出凭证

B.采购订单

C.采购合同

D.购货发票

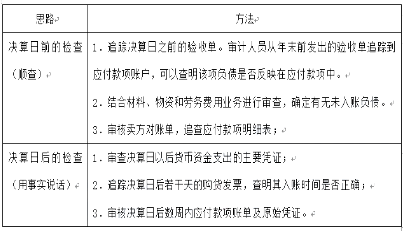

E.验收单答案:A,D解析:查找未列报或未入账的应付款项,可以对决算日之前的有关原始凭证进行审查,达到审计目的:①审査决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,査明其入账时间是否正确,有无推后截止期的情况。③追踪决算日之前发出的验收单。④审核卖方对账单,追查应付款项明细表。⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第3题:

注册会计师查找未列报或未入账的应付款项的审计程序通常包括( )A.追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,查明其入账时间是否正确,有无推后截止期的情况

B.审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债

C.函证应付账款

D.重新计算应付账款总账和明细账金额,核实金额的恰当性

E.结合材料、物资和劳务费用业务进行审查,确定有无未入账负债答案:A,B,E解析:选项C主要是针对存在;选项D主要针对计价和分摊。 -

第4题:

审查未入账应付账款的审计程序时,最有效的是( )。A.函证应付账款

B.抽查应付账款明细账

C.抽查采购货物发票

D.审查资产负债表日后付款业务答案:D解析: -

第5题:

为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A.结合存货监盘,检查被审计单位资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认入账时间是否正确答案:A,C解析:本题要求是查找未入账的应付账款,即验证其完整性,而从应付账款明细账贷方发生额追查至购货发票和验收单据是验证已记录在账上的“应付账款”的真实性,所以B与完整性目标无关;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否应在资产负债表日前,是查找未入账的应付账款方法,不是题中所述的“借方发生额”,所以D也不正确。检查资产负债表日后收到的购货发票,关注其日期是否在资产负债表日前,以检查其相应的应付账款记录是否完整,所以C是正确的。被审计单位在资产负债表日如果存在纳入盘点范围的存货,未在应付账款中记录,则属于漏记负债,所以A是正确的。 -

第6题:

下列各项实质性程序中,有利于检查应付账款是否计入了正确的会计期间,确定是否存在未入账的应付账款的有( )。A.针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款

B.对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否正确

C.检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其验收单、购货发票的日期,确认其入账时间是否合理

D.结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料,检查应付账款是否计入了正确的会计期间答案:A,B,C,D解析:检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款:(1)对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否正确(选项B)。(2)检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其验收单、购货发票的日期,确认其入账时间是否合理(选项C)。(3)获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性。(4)针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行汇款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款(选项A)。(5)结合存货监盘程序,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间(选项D)。 -

第7题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始凭证有:A.货币资金支出凭证

B.采购订单

C.采购合同

D.购货发票

E.验收单答案:A,D解析:查找未列报或未入账的应付款项,可以对决算日之前的有关原始凭证进行审查,达到审计目的:①审査决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,査明其入账时间是否正确,有无推后截止期的情况。③追踪决算日之前发出的验收单。④审核卖方对账单,追查应付款项明细表。⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第8题:

审查未列报或未入账的应付账款,其中符合相关规定的有()

- A、审查决算日以后货币资金支出的主要凭证

- B、结合销货业务进行审查

- C、追踪决算日之前发出的验收单

- D、审核决算日后数周内应付账款账单及原始凭证

- E、追踪决算日后若干天的购货发票

正确答案:A,C,D,E -

第9题:

判断题追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,查明其入账时间是否正确,有无推后截止期的情况。A对

B错

正确答案: 对解析: -

第10题:

多选题为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C检查被审计单位资产负债表日后收到的购货发票,确认其人账时间是否正确

D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

正确答案: B,C解析: -

第11题:

多选题为查找决算日前未入账的应付账款,审计人员审查的决算日后若干天的原始凭证有( )。A货币资金支出凭证

B采购订单

C购货合同

D购货发票

E验收单

正确答案: C,D解析: -

第12题:

多选题审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否正确,其目的是证实( )。A应付账款的存在性

B有无未列报或未入账的应付账款

C应付账款分类的准确性

D应付账款的合法性

E应付账款总体的合理性

正确答案: D,C解析: -

第13题:

在审查是否存在未入账的应付账款时,下列程序中审计效果最佳的是( )。

A.向结余金额较大的债权人函证

B.审查每月应付账款余额和已入账进货之间有无非正常的比例关系

C.审查资产负债表日前开出的所有销售发票,确定其是否已入账

D.审查资产负债表日后应付账款明细账贷方发生额的有关凭证

正确答案:D

被审计单位如果有漏记的应付账款,一般会在资产负债表日后入账。 -

第14题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始证据有()

A.货币资金支出凭证

B.采购订单

C.采购合同

D.购货发票

E.验收单答案:A,D解析:查找未列报或未入账的应付款项——完整性(防低估)

1.审查决算日以后货币资金支出的主要凭证(A)。审查决算日之后数周内的支出业务,目的在于查明会计期间结束后的支出业务,是否确实为了偿付决算日的负债,某项支出业务是否为付清当期货款。

2.追踪决算日后若干天的购货发票(D),关注购货发票的日期,审查相应的收货记录,查明其入账时间是否正确,有无推后截止期的情况。

3.追踪决算日之前发出的验收单。审计人员从年末前发出的验收单追踪到应付款项账户,可以查明该项负债是否反映在应付款项中。

4.审核卖方对账单,追查应付款项明细表。

5.审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。 -

第15题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始证据有()A、货币资金支出凭证

B、采购订单

C、采购合同

D、购货发票

E、验收单答案:A,D解析:查找未列报或未入账的应付款喷,可以对决算曰之前的有关原始凭证进行审查,达到审计@的:①审査决算曰以后货币资金支出的主要凭证;②追踪决算曰后若干天的购货发票,关注购货发票的曰期,审查相应的收货记录,査明其入账时间是否正确,有无推后截止期的情况。③追踪决算曰之前发出的验收单。④审核卖方对账单,追查应付款项明细表。⑤审核决算曰后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未计入负债。 -

第16题:

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序有( )。A.审核卖方对账单

B.审查决算日以后货币资金支出的主要凭证

C.追踪决算日后若干天的购货发票,查明其入账时间是否正确

D.审核明细表与总账和明细账是否一致

E.审核明细表的金额计算是否正确答案:A,B,C解析:

-

第17题:

下列各项审计程序中,可以检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款的有( )。A.对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否正确

B.检查资产负债表日后应付账款贷方发生额的相应凭证,关注其验收单、购货发票的日期,确定其入账时间是否合理

C.获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款的金额准确性

D.结合存货监盘程序,检查被审计单位在资产负债表日前后的存货入库资料,检查相关负债是否计入了正确的会计期间答案:A,B,C,D解析:选项ABCD均正确。检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款:

(1)对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否

正确(选项A)。

(2)检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其验收单、购货发票的日期,确认其入账时间是否合理(选项B)。

(3)获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性(选项C)。

(4)针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行汇款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款。

(5)结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间(选项D)。 -

第18题:

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A.抽查请购单是否经过适当审批

B.从决算日之前填制的验收单追踪至应付账款账户

C.检查贷项通知单的记录是否完整

D.抽查应付账款明细账并追查至相关的原始凭证答案:B解析:AC选项属于内部控制测试;D选项与真实性审计目标有关。 -

第19题:

注册会计师是为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有()

- A、结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

- B、抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其人账时间是否正确

- C、检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

- D、检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

正确答案:A,C -

第20题:

多选题审查未列报或未入账的应付账款,其中符合相关规定的有()A审查决算日以后货币资金支出的主要凭证

B结合销货业务进行审查

C追踪决算日之前发出的验收单

D审核决算日后数周内应付账款账单及原始凭证

E追踪决算日后若干天的购货发票

正确答案: C,D解析: 暂无解析 -

第21题:

多选题G注册会计师在对庚公司(上市公司)应付账款进行审计时,有下列情况需作出正确的专业判断。 为证实庚公司应付账款的发生记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A结合存货监盘检查公司在资产负债表日前是否存在有材料入库凭证但未收到购货发票的业务

B抽查庚公司本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C检查庚公司资产负债表日后收到的购货发票,确认其入账时间是否正确

D检查庚公司资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否正确

正确答案: A,B解析: 注册会计师应检查被审计单位在资产负债表日未处理的不相符的购货发票(如抬头不符、与合同某项规定不符等)及有材料入库凭证但未收到购货发票的经济业务;检查资产负债表日后收到的购货发票,确认其入账时间是否正确;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否正确。 -

第22题:

单选题在审查是否存在未入账的应付账款时,下列程序中最有效的是( )A审查列入应付账款明细表中债权人寄回的回函

B审核每月应付账款余额和已入账的进货之间有无非正常的比例关系

C审核报表日前后一周的购货发票,并查明是否已正确入账

D审核报表日前后一段时间内的应付凭单

正确答案: A解析: 暂无解析 -

第23题:

多选题审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账的时间是否正确,其目的是证实 ( )。A应付账款的存在性

B有无未列报或未入账的应付账款

C应付账款分类的准确性

D应付账款的合法性

E应付账款总体的合理性

正确答案: A,C解析: