针对“资料4”,审计人员初步判断丙公司可能存在的问题有:A.虚增收入B.出借账户C.遗漏人账D.坐支现金

题目

针对“资料4”,审计人员初步判断丙公司可能存在的问题有:

A.虚增收入

B.出借账户

C.遗漏人账

D.坐支现金

相似考题

更多“针对“资料4”,审计人员初步判断丙公司可能存在的问题有:A.虚增收入B.出借账户C.遗漏人账D.坐支现金”相关问题

-

第1题:

针对“资料3”中的情况,下列说法中正确的有:

A.对在规定时间内未回复的债权人,审计人员可以再次发函询证

B.回函称金额不符的,其造成差异的原

因可能是存在未达账款或账务处理不及时

C.回函称金额无误的,审计人员不必在审计工作底稿中反映

D.该公司无法提供债权人确切名称和地址的,可能存在舞弊问题

正确答案:ABD

-

第2题:

公司的现金收入必须及时送存银行,不得过夜、()。A.坐支

B.外借

C.白条

D.超额

答案:A -

第3题:

关于该单位是否坐支现金的问题,以下判断中正确的有____________

A.不存在坐支

B.存在坐支

C.坐支的金额没有超出开户银行规定的坐支限额

D.坐支的金额已经超出开户银行规定的坐支限额

正确答案:BD

-

第4题:

针对顺查法,以下说法正确的有( )。

A.是指审计取证的顺序与反映经济业务的会计资料形成过程相反的方法

B.审计过程全面细致,一般说来不容易遗漏错弊事项

C.适合业务规模较小、会计资料较少、存在问题较多的被审计单位

D.突出重点,因而可以节省人力和时间,提高审计工作效率

E.可能遗漏重要错弊事项

答案:B,C解析:A、D、E是逆查法的特点。 -

第5题:

审计人员审查发现被审计单位当年部分销售货物被退回,销售业务已作账务处理而销售退回业务未作账务处理,不考虑其他因素,被审计单位可能存在的问题有( )

A.虚增营业收入

B.虚减营业收入

C.虚增营业成本

D.虚减营业成本

E.少计存货答案:A,C,E解析:发生销售退回业务应当冲减收入,冲减成本,并增加存货。

-

第6题:

审查中发现“主营业务收入明细账”记有销售退回业务,但未查到退货凭证,可能存在的问题有( )A.隐匿营业收入

B.虚增营业收入

C.偷税漏税

D.虚增利润

E.资产虚减答案:A,C,E解析:虚假销售退回导致主营业务收入、应交税费和应收账款科目虚减,从而有选项ACE的后果。 -

第7题:

(2010年) 审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实。相关销售业务实际并未发生。

针对“资料3”,审计人员认为可能存在的问题有( )。A.隐匿营业收入

B.虚增利润

C.偷逃税金

D.虚增营业收入答案:A,C解析: -

第8题:

审查中发现“主营业务收入明细账”记有销售退回业务,但未查到退货凭证,可能存在的问题包括()。A.隐匿营业收入

B.虚增营业收入

C.偷税漏税

D.虚增利润

E.资产虚减答案:A,C,E解析: -

第9题:

不定项题针对“资料1”和“资料2”中的情况,审计人员通过分析,初步判断存在异常而需要进一步审查的问题有:A隐瞒营业收入

B虚增营业收入

C隐瞒营业成本

D虚增营业成本

正确答案: B解析: -

第10题:

多选题针对“资料1”和“资料2”中的情况,审计人员通过分析,初步判断存在异常而需要进一步审查的问题为( )。A隐瞒营业收入

B虚增营业收入

C隐瞒营业成本

D虚增营业成本

正确答案: D,A解析:

本题考查营业收入的完整性审查,采用比率和趋势分析方法。趋势分析是指企业在没有发生异常事项时,其经营业绩将会与以前业绩或行业趋势保持一致;比率分析用于判断财务指标是否存在异常变化。2019年毛利率=(5300-3000)÷5300=43%;2020年毛利率=(5800-4000)÷5800=33%。可见2020年毛利率较2019年而言发生了异常变化,可能是由于隐瞒营业收入或虚增营业成本造成的。 -

第11题:

多选题针对“资料4”,审计人员可以认定甲公司的账务处理对2009年度财务状况和经营成果的影响有( )。A虚增主营业务收入

B虚减营业利润

C虚增应收账款

D虚减产成品

正确答案: D,B解析:

销售业务实际未发生,而企业登记入账,会虚增主营业务收入、营业利润及应收账款,虚减产成品。 -

第12题:

多选题针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。A虚增主营业务收入的情况

B虚减主营业务收入的情况

C虚增销售数量的情况

D虚减销售数量的情况

正确答案: B,C解析:

根据“资料2”,2009年甲公司产品市场需求减少,销售价格下降,但是销量和主营业务收入不减反增,由此应重点关注是否存在虚增销售数量和主营业务收入的情况。 -

第13题:

针对“资料2”中的情况,该公司存在的主要问题有:

A.库存现金账实不符

B.私存保险公司支付的保险赔偿金

C.业务发生未及时登记入账

D.少计20×6年度营业收入80 000元

正确答案:ABC

-

第14题:

下列关于太平洋公司有关现金使用的做法中,违反现金管理规定的有( )。

A. 用现金向农民收购农副产品

B. 从公司现金收入中坐支现金

C. 将公司自有现金存在孙某个人账户上

D. 向其他单位拆借现金

正确答案:BCD -

第15题:

(2017年)“资料4”审计人员在比较人工费用时,发现2016年产品生产成本总直接人工费用所占比重较以前年度大幅增加。

针对“资料4”,2016年产品生产成本中直接人工费用所占比重大幅增加的原因可能为:A.丙公司计件工资标准大幅提高

B.丙公司虚增了直接人工费用

C.丙公司管理人员数量大幅增加

D.丙公司生产自动化程度大幅提高答案:A,B解析:选项C,丙公司管理人员数量与生产成本无关,选项D,生产自动化程度大幅提高不会导致人工费用增加。 -

第16题:

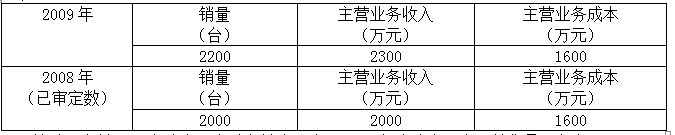

(2010年)根据审计人员对市场情况的调查了解,2009年甲公司生产的某主要产品市场需求减少,销售价格下降。甲公司提供的2008和2009年该主要产品销售的有关资料如下:

针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。A.虚增主营业务收入的情况

B.虚减主营业务收入的情况

C.虚增销售数量的情况

D.虚减销售数量的情况答案:A,C解析: -

第17题:

针对被审计单位长期挂账的应付账款,审计人员认为可能存在的原因有( )A.被审计单位隐匿收入

B.被审计单位隐匿成本

C.被审计单位偿债能力弱

D.债权人已经破产清算

E.被审计单位与债权人存在争议答案:A,C,D,E解析:B:被审计单位为隐匿成本,很可能隐瞒应付账款。 -

第18题:

审计人员检查现金日记账时,通过审阅日记账摘要栏可以初步判断( )。A.现金收付业务是否合法

B.对方会计科目的使用是否正确

C.收入的现金有无坐支现象

D.现金日记账是否序时登记答案:A解析: -

第19题:

审查中发现“营业收入明细账”记有销售退回业务,但未查到退货凭证,可能存在的问题有:A.隐匿营业收入

B.虚增营业收入

C.偷税漏税

D.虚增利润

E.资产虚减答案:A,C,E解析: -

第20题:

资料3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

针对“资料3”,审计人员认为可能存在的问题有:A.隐匿营业收入

B.虚增利润

C.偷逃税金

D.虚增营业收入答案:A,C解析:根据资料,发现存在多笔虚假的销售退回业务,可能的目的就是通过隐匿营业收入来偷逃税金。 -

第21题:

不定项题针对“资料4”,审计人员初步判断丙公司可能存在的问题有( )。A虚增收入

B出借账户

C遗漏入账

D坐支现金

正确答案: B解析: -

第22题:

不定项题针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有:A销售发票

B销售合同

C发运凭证

D主营业务收入明细账

正确答案: D解析: -

第23题:

多选题针对“资料3”,审计人员认为可能存在的问题有( )。A隐匿营业收入

B虚增利润

C偷逃税金

D虚增营业收入

正确答案: A,B解析:

通过对“营业收入明细账”与退货凭证、退货入库凭证的核对,审查销售退回业务记录的真实性、完整性。如果在“营业收入明细账”中有销售退回的记录,而无相关退货的原始凭证,则说明有可能存在隐匿营业收入、虚减利润、偷漏税金的问题。