甲公司生产A、B两种产品,根据生产的特点和管理要求对A、B产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。生产车间职工薪酬及制造费用采用直接材料成本比例进行分配。甲公司2x18年4月份有关产品成本费用资料如下:(1)月初A在产品20件,直接材料为380万元,直接人工为70万元,制造费用为60万元。月初B产品无在产品。(2)本月投入生产A产品120件,本月完工产品100件,月末

题目

甲公司生产A、B两种产品,根据生产的特点和管理要求对A、B产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。生产车间职工薪酬及制造费用采用直接材料成本比例进行分配。甲公司2x18年4月份有关产品成本费用资料如下:

(1)月初A在产品20件,直接材料为380万元,直接人工为70万元,制造费用为60万元。月初B产品无在产品。

(2)本月投入生产A产品120件,本月完工产品100件,月末在产品40件。本月投入生产B产品120件,本月完工50件,月末在产品70件。

(3)本月生产A产品发生有关成本费用资料如下:

①本月生产车间耗用主要材料2620万元,其中A产品耗用1742.3万元,B产品耗用746.7万元,车间管理部门耗用材料131万元。

②本月直接生产产品的职工薪酬为290万元,车间管理人员的职工薪酬80万元。

③本月生产车间水电费89万元,固定资产折旧费50万元,固定资产日常维修费用15万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。(答案中金额单位为万元)

1.根据上述资料,A产品当月应分配的直接人工为( )万元。

A.203

B.260

C.204

D.220

2.根据上述资料,下列各项中说法正确的是()。

A.生产车间当月制造费用发生额合计为350万元

B.A产品当月应分配制造费用为245万元

C.B产品当月应分配制造费用为86.25万元

D.生产车间当月制造费用发生额合计为365万元

3.根据上述资料,甲公司结转完工入库A产品成本的会计分录为()。

A.借:库存商品——A产品2349.25

贷:生产成本——基本生产成本2349.25

B.借:库存商品——A产品2250.25

贷:生产成本——基本生产成本2250.25

C.借:库存商品——A产品1997.6

贷:生产成本——基本生产成本1997.6

D.借:库存商品——A产品1986.75

贷:生产成本——基本生产成本1986.75

4.根据上述资料,下列关于B产品的说法正确的是( )。

A.B产品月末在产品应负担的直接材料成本为307.46万元

B.B产品月末在产品应负担的直接人工成本为35.82万元

C.B产品月末在产品应负担的制造费用为43.24万元

D.B产品月末在产品总成本为514.64万元

5.根据上述资料,当月完工B产品的单位成本为( )万元。

A.8.48

B.9.25

C.10.33

D.7.24

相似考题

更多“甲公司生产A、B两种产品,根据生产的特点和管理要求对A、B产品采用品种法计算产品的成本。 ”相关问题

-

第1题:

根据企业生产经营特点和管理要求,单步骤、大量生产的产品和多步骤大量生产但是管理上不要求分步骤计算成本的产品,采用品种法核算。

此题为判断题(对,错)。

正确答案:√

-

第2题:

甲公司的某种产品是多步骤生产,但是管理上不要求按生产步骤计算产品成本,每月的产量都很大,该产品适合的产品成本计算方法是( )。

A.分批法

B.品种法

C.分步法

D.定额法

正确答案:B

-

第3题:

受生产特点和管理要求的影响,产品成本计算对象包括()。A.产品生产日期

B.产品品种

C.产品批别

D.产品生产步骤答案:B,C,D解析: -

第4题:

根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。()答案:对解析:本题考查各种成本计算方法的适用范围。 -

第5题:

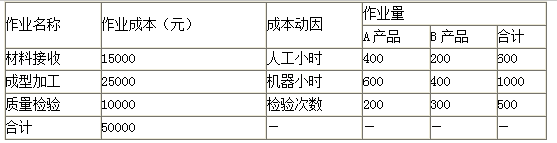

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第6题:

受生产特点和管理要求的影响,产品成本计算对象包括()

- A、产品生产日期

- B、产品品种

- C、产品批别

- D、产品生产步骤

正确答案:B,C,D -

第7题:

受生产特点和管理要求的影响,产品成本计算对象包括()

- A、产品类别

- B、产品品种

- C、产品批别

- D、产品生产步骤

正确答案:A,B,C,D -

第8题:

生产特点和管理要求对于产品成本计算的影响,主要表现在()

- A、产品生产的品种上

- B、成本计算程序上

- C、产品生产的批次上

- D、成本计算对象的确定上

正确答案:D -

第9题:

按照产品生产工艺过程和成本管理的要求,多步骤生产只宜按照产品品种计算产品成本。

正确答案:错误 -

第10题:

单选题生产特点和管理要求对于产品成本计算的影响,主要表现在()A产品生产的品种上

B成本计算程序上

C产品生产的批次上

D成本计算对象的确定上

正确答案: B解析: 暂无解析 -

第11题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。关于品种法,下列说法中正确的是()。A适用于大量大批的单步骤生产以及管理上不要求按照生产步骤计算产品成本的多步骤生产的生产方式

B是指以产品品种作为成本计算对象,归集和分配生产成本,计算产品成本的一种方法

C适用于单件、小批生产的生产方式

D适用于大量大批的多步骤生产的生产方式

正确答案: D解析: 暂无解析 -

第12题:

多选题受生产特点和管理要求的影响,成本计算对象有以下几种形式()。A产品品种

B产品类型

C产品批别

D产品生产步骤

E生产组织

正确答案: A,C,D解析: 暂无解析 -

第13题:

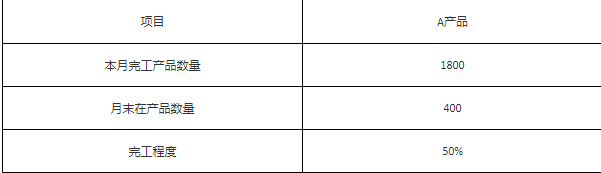

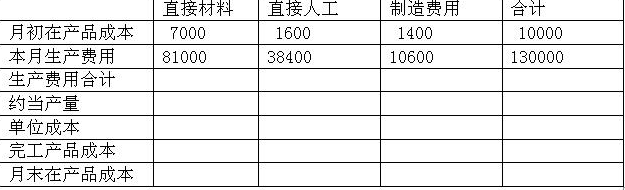

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

参考答案:

参考答案:

-

第14题:

受生产特点和管理要求的影响,产品成本计算对象包括()。A.产品生产日期

B.产品品种

C.产品批别

D.产品生产步骤

E.产品型号答案:B,C,D解析: -

第15题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第16题:

下列各项中,适宜采用品种法计算产品成本的有()。A.大量大批单步骤生产产品

B.生产按流水线组织,大量生产产品,且管理上要求按生产步骤计算产品成本

C.生产按流水线组织,大量生产产品,但管理上不要求按生产步骤计算产品成本

D.小批或单件生产产品答案:A,C解析:因为多个生产步骤,才能组成一条生产流水线,所以生产按流水线组织,就意味着多步骤生产。生产按流水线组织,大量生产产品,且管理上要求按生产步骤计算产品成本,只能采用分步法计算产品成本。小批或单件生产产品,只能采用分批法计算产品成本。 -

第17题:

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。答案:解析:A产品的制造费用=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。 -

第18题:

受生产特点和管理要求的影响,成本计算对象有以下几种形式()。

- A、产品品种

- B、产品类型

- C、产品批别

- D、产品生产步骤

- E、生产组织

正确答案:A,C,D -

第19题:

对产品成本计算方法的选择具有决定影响的是企业的生产特点和()

- A、生产组织

- B、工业特点

- C、管理要求

- D、产品品种、规格

正确答案:C -

第20题:

品种法的特点是()。

- A、要求按产品的品种计算成本

- B、按月定期计算产品成本

- C、简单品种法一般要计算在产品成本

- D、一般适用于大量大批生产

- E、成本计算期与生产周期一致

正确答案:A,B,D -

第21题:

判断题按照产品生产工艺过程和成本管理的要求,多步骤生产只宜按照产品品种计算产品成本。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

多选题受生产特点和管理要求的影响,产品成本计算对象包括()A产品类别

B产品品种

C产品批别

D产品生产步骤

正确答案: A,B,C,D解析: 暂无解析 -

第23题:

判断题根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。( )A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

多选题受生产特点和管理要求的影响,产品成本计算对象包括()A产品生产日期

B产品品种

C产品批别

D产品生产步骤

正确答案: D,C解析: 暂无解析